手机看新闻

手机看新闻 分享到人人

分享到人人

随着首款保险版“以房养老”产品的落地,其承保也进入倒计时。近日,北京、上海、武汉三地4户家庭5位老人正式签订“幸福房来宝”老年人住房反向抵押养老保险产品投保单。如果在随后的核保等环节顺利通过,这些老人将成为国内“以房养老”保险产品的首批客户。

作为首款保险版“以房养老”的发起方,幸福人寿相关负责人表示,从投保到最终承保,大约需要两周的时间。因为在客户签订投保单后,幸福人寿将进行房屋评估,根据评估机构提供的房产价值进行养老金测算,客户认可养老金测算,填写投保单及相关协议。而后公司开展尽职调查,尽职调查结束后办理房屋抵押登记、公证,最后承保。

此外,北京商报记者还注意到,由于这一产品与普通的人身险产品相比较为复杂,幸福人寿将犹豫期设置得较长,为30天(普通产品犹豫期为10天),也就是说老年人投保后30天内退保,自身权益不受损失。

近年来,随着我国人口老龄化形势日益严峻,国家出台了一系列政策支持加快发展养老服务业。新“国十条”鼓励保险业创新养老保险产品服务,2014年6月,保监会发布《关于开展老年人住房反向抵押养老保险试点的指导意见》,宣布自2014年7月1日至2016年6月30日,在北京、上海、广州、武汉开展住房反向抵押养老保险试点。

时隔9个月,首款保险版“以房养老”产品正式出炉,今年3月27日,保监会批复了幸福人寿的“以房养老”保险条款。

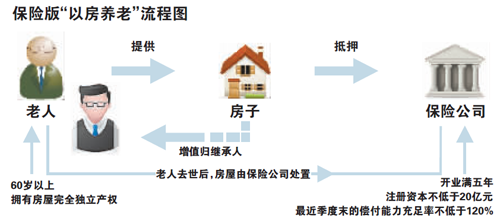

所谓保险版“以房养老”,实则是老年人住房反向抵押养老保险,将住房抵押与终身养老年金保险相结合的创新型商业养老模式,即拥有房屋完全产权的老年人将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处分权,并按照约定条件领取养老保险金直至身故。根据“幸福房来宝”的保险费率表计算,以70周岁的男性老年人,有效保险价值为500万元的房产为例,扣除延期年金保费(一年约3万元)和保单管理费,每月老人拿到手的养老金约为1.85万元左右。

“投保后老年人即可终身领取固定养老金,不受房价下跌的影响;公司在一定限度内承担投保人长寿带来的超额给付。”幸福人寿相关负责人表示,“幸福房来宝”根据投保老人的年龄、房屋价值、房屋预期增值、性别等因素计算养老金额度,评估是一次性的。其优势在于养老金额里已考虑房屋预期增值收益;保险公司抵押房屋所得在偿还养老保险、扣除利息等费用后仍有剩余,将返还给老人的继承人。

对于保险版“以房养老”未来的市场前景,有保险专家指出,目前大约有占老龄人口比重10%的无子女家庭和“失独家庭”本来就没有把住房传给子女的需要与可能,很可能是保险版“以房养老”的目标人群。

对此,幸福人寿上述负责人表示,将优先考虑孤寡失独老人、低收入家庭、高龄老年群体。幸福人寿相关负责人告诉北京商报记者,首批客户中北京的黄女士、康先生以及上海的费先生没有子女,从去年看到“以房养老”试点的相关新闻就主动联系幸福人寿,并一直密切关注进展,希望尽快投保。有保险专家指出,“以房养老”属于小众类保险产品,不过也增加了一种养老选择。

北京商报记者 崔启斌 陈婷婷/文 贾丛丛/制表

恭喜你,发表成功!

恭喜你,发表成功!

!

!