分享到人人

分享到人人

亏损“双巨头”中远和中铝正遭遇同样的尴尬。在巨亏的同时,公司高管被调查为这些央企巨头雪上加霜。11月19日晚间,中国铝业公告称,公司副总裁李东光“因个人原因接受有关部门调查”。

扭亏关头形象受损

李东光进入中铝管理层的时间并不长。今年5月9日,中铝公告称李东光被聘任为公司副总裁。

而李东光最后一次出现在公开活动中是在11月12日,即短短在升任副总裁半年后,李东光即被调查。李东光被调查,给中国铝业靠甩卖家产的前三季度减亏成绩单上蒙上阴影。

在中国铝业的体系内,52岁的李东光还是中铝国际贸易有限公司总经理。

中铝早先的公告显示,李东光毕业于鞍山钢铁学院冶金机械专业,进入中冶前曾担任国家有色金属工业局人事司副司长,进入中铝后曾担任中铝国际贸易有限公司副总经理,中国铝业公司市场贸易部主任,中国铝业股份有限公司营销部总经理、中国稀土开发公司总经理,中国铝业股份有限公司铝材营销中心总经理等职务,长期在营销岗位上任职。

中铝国际贸易是中铝股份的全资子公司,是中国铝业旗下主要的营销和贸易平台。目前尚不清楚李东光被调查的具体原因,但中铝国贸在中铝内部扮演的是集中购销的平台。

这一模式也使得中铝国贸对于下游企业有极大的影响力。

但不管最终是否是“个人原因”被调查,中铝在今年最后两个月,通过大举抛售资产将扭亏的消息在高管被查的影响下黯然失色。

今年前三季度,中国铝业扣除非经常性损益的亏损48.9亿元,加上中铝2012年也巨亏,如果今年继续亏损,中铝也难逃此前中国远洋被ST的命运。

盈利做加法 巨亏做减法

中国铝业自A股上市之后的成长史,就是一部并购的历史。

2007年,中国铝业通过吸收合并山东铝业、兰州铝业之后,实现在上海证券交易所上市。

2007年,中国铝业吸收合并了包头铝业,2008年,中铝在北京产权交易所收购了中铝母公司和中色科技持有的6家铝板带等加工企业,

中铝随后还将触角伸向海外。2007年中铝收购了秘鲁铜业股权,2008年中铝披露,中铝与马来西亚矿业国际控股、沙特本拉登集团合资,在沙特投资了一项45亿美元的电解铝及配套电厂项目,中铝是其中电解铝项目的最大股东(40%)。

2010年中铝收购了与力拓的西芒杜铁矿合资公司股权,项目位于西非几内亚。

2012年收购南戈壁公司,收购永晖焦煤29.9%股权,收购宁夏发电集团。

从这些收购并购来看,中铝最初的收购涉及电解铝、氧化铝、铝加工、电力的上下游业务,但由于在金融危机之后,氧化铝和电解铝行业一直处于产能过剩之中,铝价持续低迷,中铝的收购继而扩展到煤炭、铁矿石等铝之外的其他矿产。

但这种大面积的收购并未给中铝的盈利带来改善,在营收规模连年增长的情况下,利润表现持续低迷。

数据显示,2008年开始,中铝的营收从767亿元上升至1495亿元,每年都在增长,但期间的利润表现低迷,5年中累计亏损达到118亿元。

“包袱”甩给母公司

在进入2013年之后,中铝在盈利压力下转为抛售资产。

值得注意的是,今年5月份,中铝将8家铝加工企业股权以挂牌或协议出让的方式转出,这些企业其实是2008年中铝从北京产权交易所收购的大股东资产。

而中铝此时将这些公司转售,采取的方案和困境中的中远一样,最终都是母公司接盘。

这些公司中,包括2008年收购的河南铝业,彼时收购中,河南铝业净资产近8亿元,而出售时账面净资产为-14.7亿元,而河南铝业对中铝的负债账面值达到28亿元,属于严重的资不抵债的地步。

10月份,中铝进一步出售了中铝香港持有的中铝铁矿控股65%的股权。而这一交易的对价将达到20.66亿美元,折合人民币超过120亿元,这意味着如果这宗交易若在年底前完成,抵扣债务和税费之后,中铝在2013年的业绩仍有可能扭亏。

中金公司分析师蔡宏宇分析称,出售这一项目,考虑所得税之后折合增加公司净利润37亿元。

但中铝铁矿控股对中铝来说的意义并非一家简单的子公司。这一公司持有的主要资产即中铝从力拓合资公司收购而来的西芒杜铁矿。

2010年,当时中铝正结束上一个巨亏年度,中铝董事长熊维平曾称,中铝未来海外业务要占到总体业务的50%,再造一个“海外中铝”。

效率分野:中铝巨亏 魏桥大赚

铝在国内市场的下游需求有三个大的部分:汽车、房地产开发和发电设备,虽然整体铝的产能过剩,但在过去几年投资计划和消费刺激下,国内铝的价格总体比国外抗跌。

虽然中铝在国内氧化铝、电解铝市场上占有最大的份额,但这一领域并非没有民营企业。山东魏桥创业集团旗下的魏桥铝电,无论从业务结构还是铝业产业链布局上看,都是与中铝最为接近的一家民营企业。

魏桥铝电和中铝一样同时涉足氧化铝和电解铝,同样自备电厂。从产业链看,中铝同时还有涉足煤矿业务,即在火电产业链上亦有优势。

记者获得的一份经德勤审计的魏桥铝电2012年财务数据显示,魏桥铝电2012年的净利润达到48.6亿元,营业收入218.4亿元。而中国铝业在2012年亏损了82.34亿元。

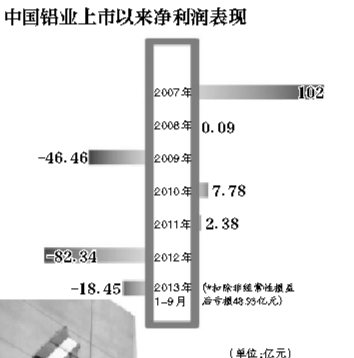

中国铝业2007年登陆A股,上市首年,中铝一度贡献了102亿元的净利润。在本世纪早期,国内电解铝的生产成本一度只有千元附近,但产品售价在4000元上方,暴利造就了中铝成为盈利大户,也促使了大量民营企业从那时开始进入这一行业。

但从上市之后,中国铝业从金融危机之后就开始一蹶不振,2008年以来给投资者贡献的利润远少于其亏损规模。

2008年,中铝仅实现微利0.09亿元,2010年和2011年分别实现净利润7.78亿元和2.38亿元,但2009年中铝亏损46.46亿元,2012年亏损82.34亿元。

今年以来,中国铝业通过多方甩卖资产,前三季度亏损18.45亿元,但若扣除非经常性损益,其前三季度的亏损达到48.9亿元。

但进入这一行业的民营企业中,部分也出现了亏损,但也有不少企业给出了和中铝完全不同的利润表。

魏桥铝电的盈利不止出现在2012年,魏桥铝电的短期融资券发行文件显示,2009年到2011年,魏桥铝电均实现了盈利,其中中铝巨亏的2009年,魏桥铝电实现盈利近7亿元。

魏桥铝电今年一季度的财务数据则显示,其一季度净利9.79亿元,而中铝仍大幅亏损。

此前中铝一直声称,其铝的制造成本是最低的。但在同样的领域内,为何央企和民营企业差距如此之大?

2010年时,刚主持中铝不久的现任中铝董事长熊维平曾在一次媒体采访中说:“我们干什么都引进设备,价格非常高,折旧也高,再加上人多、机构多、官多、管理费用高,这些一加上去,成本就比别人高了。”

但从中铝的财务数据来看,熊维平当时谈及的这些问题,事后并未获得改善。

2012年年报显示,在2012年营收仅有2.47%增长的情况下,当年的销售费用增长了21.27%,管理费用增长了6.12%。此外早先的大举并购扩张也给中铝财务上带来压力,当年的财务费用增长了37.91%。

一位不愿具名的上市公司研究学者说,对于央企来说,腐败是一种损耗,和费用控制表现的趋势是一致的,说明其效率和民企相比仍有差距。 新京报记者 吴敏

■ 链接

年底央企扎堆卖资产救急

巨亏的央企和A股市场的ST制度,整合力塑造A股市场最奇特的景象:将资产售与控股公司获得现金对价,免于被ST或退市。为此上市公司和控股公司不吝付出巨额的所得税。

近期的公告显示,央企中的中国远洋(*ST远洋)、中国铝业、中海集运、*ST二重、中海发展、招商轮船、华电能源都出现了处置资产的情况。这些公司已经处置和正在处置的资产逼近300亿元。

这其中,中国铝业近期的一单资产处置可能是单笔资产处置中规模最大的,其现金对价20.66亿美元,折合人民币超120亿元,而出售后对应的所得税也将超过10亿元。

值得注意的是,这些央企上市公司多数都是大型央企旗下唯一或最主要的上市平台,其中如ST远洋等都曾表示,在合适的时机,目前出售的资产将再度装入上市公司。 新京报记者 吴敏

恭喜你,发表成功!

恭喜你,发表成功!

!

!