ТшұЈја»б»ШёҙИЛГсНшНшУСЈәЙэј¶ёчПоТөОсБчіМ МбЙэҪрИЪ·юОсұгАыРФ

Пы·СЎўАнІЖЎў°мҙыҝоЎӯЎӯҪрИЪУлҙуЦЪөДИХіЈЙъ»оПўПўПа№ШЈ¬№ШПөЧЕИЛГсИәЦЪөДЙъ»оЦКБҝЎЈИҘДкПВ°лДкТФАҙЈ¬НшУСНЁ№эИЛГсНшЎ°БмөјБфСФ°еЎұ¶ФөұПВөДҪрИЪ»ъ№№·юОсҪЁЙиҪЁСФПЧІЯЈ¬°ьАЁі¬З°Пы·САаҪрИЪІъЖ·ЎўҙуС§ЙъҙыҝоЎўТшРРҝЁФӨБфКЦ»ъәЕЎўМбЗ°»№ҙыөИГсЙъ»°МвЎЈ

Ў°ҪЁТй№ж·¶ТшРРҝЁФӨБфКЦ»ъәЕЎұЎ°ҪЁТйјт»ҜТмөШМбЗ°»№ҝоБчіМЎұЎ°ҪЁТйҙУСПја№ЬГжПтҙуС§ЙъНЖіцөДҙыҝоАаІъЖ·ЎұЎӯЎӯ

¶ФҙЛЈ¬ТшұЈја»б¶ФИЛГсНшНшУС№ШЗРЧціцБЛ»ШУҰЈ¬ұнКҫҪ«іЦРш¶ҪҙЩТшРРұЈПХ»ъ№№ФЪ·ыәП·зПХ·АҝШТӘЗуөД»щҙЎЙПЈ¬МҪЛчјтұгТЧРРЈ¬·ыәПИәЦЪҪрИЪРиЗуөД·юОсДЈКҪЈ¬јУҝмјјКхёпРВәНПөНіЙэј¶Ҫш¶ИЈ¬»эј«НЖ¶ҜёчПоТөОсәН·юОс·ҪКҪёьјУұгАыПы·СХЯЈ¬І»¶ПМбЙэҪрИЪ·юОсұгГс»ҜЛ®ЖҪЎЈ

ИЪәППЯЙППЯПВДЈКҪ

ұгАыҪрИЪ·юОс·ҪКҪ

УРНшУСФЪИЛГсНшЎ°БмөјБфСФ°еЎұБфСФіЖЈ¬ЧФјә°мАнөДЎ°ЙМТөТшРР+№«»эҪрҙыҝоЎұЧйәПҙыҝоФЪМбЗ°»№ҝоКұЈ¬РиТӘГҝҙОөҪТшРРНшөгПЦіЎ°мАнІЕРРЈ¬ҪЁТйТшРРҝЙТФҝӘНЁ№эНшЙП°мАнМбЗ°»№ҝоТөОсЎЈ

ТшұЈја»б¶ФҙЛ»ШёҙұнКҫЈ¬¶ФУЪПЯПВЙкЗләНЙуЕъөДёцИЛҙыҝоЈ¬И繫»эҪрҙыҝоЎўЧЎ·ҝҙыҝоөИТөОсЈ¬Іҝ·ЦТшРРТСЦ§іЦПЯЙП°мАнҙыҝоМбЗ°»№ҝоТөОсЎЈө«ДҝЗ°ТІУРІҝ·ЦТшРРЙРОҙКөПЦПЯЙПМбЗ°»№ҝоЎЈ

ТшұЈја»бұнКҫЈ¬ОҙКөПЦПЯЙПМбЗ°»№ҝоФӯТтЦчТӘ°ьАЁИэАаЈәТ»КЗТшРРФЪУлҝН»§З©¶©өДҙыҝоәПН¬ЦРЈ¬УР№ШУЪМбЗ°»№ҝоөДПа№Ш№ж¶ЁЈ¬¶ФУЪМбЗ°»№ҝоөД·ҪКҪРи°ҙХХәПН¬Фј¶ЁЦҙРРЈ»¶юКЗёщҫЭЎ¶ҙыҝоНЁФтЎ·өЪИэК®¶юМхЈ¬Ў°ҪиҝоИЛМбЗ°№й»№ҙыҝоЈ¬УҰөұУлҙыҝоИЛРӯЙМЎұЈ¬ТшРРРиТӘёщҫЭЧКІъәНёәХ®ЖЪПЮЖҘЕдЎўИ«РРҙыҝо№жДЈОИ¶ЁРФөИ№ЬАнТӘЗу¶ФМбЗ°»№ҝоЙкЗлҪшРРЙуЕъЈ¬ІўҫНПа№Ш»№ҝоКұјдЎў»№ҝоТвФёЎўЧКҪрЗйҝцөИ°ІЕЕУлМбЗ°»№ҝоҝН»§ід·Ц№өНЁЈ»ИэКЗІҝ·ЦТшРРПөНіёДФмЙРОҙНкіЙЈ¬ФЭКұОЮ·ЁЦ§іЦПа№Ш№ҰДЬЎЈ

ТшұЈја»бҪшТ»ІҪұнКҫЈ¬Ҫ«іЦРш¶ҪҙЩТшРРҪбәПКөјКЈ¬МҪЛч·ыәПИәЦЪҪрИЪРиЗуөД·юОсДЈКҪЈ¬І»¶ПМбЙэҪрИЪ·юОсұгГс»ҜЎўЖ·ЦК»ҜЛ®ЖҪЎЈ

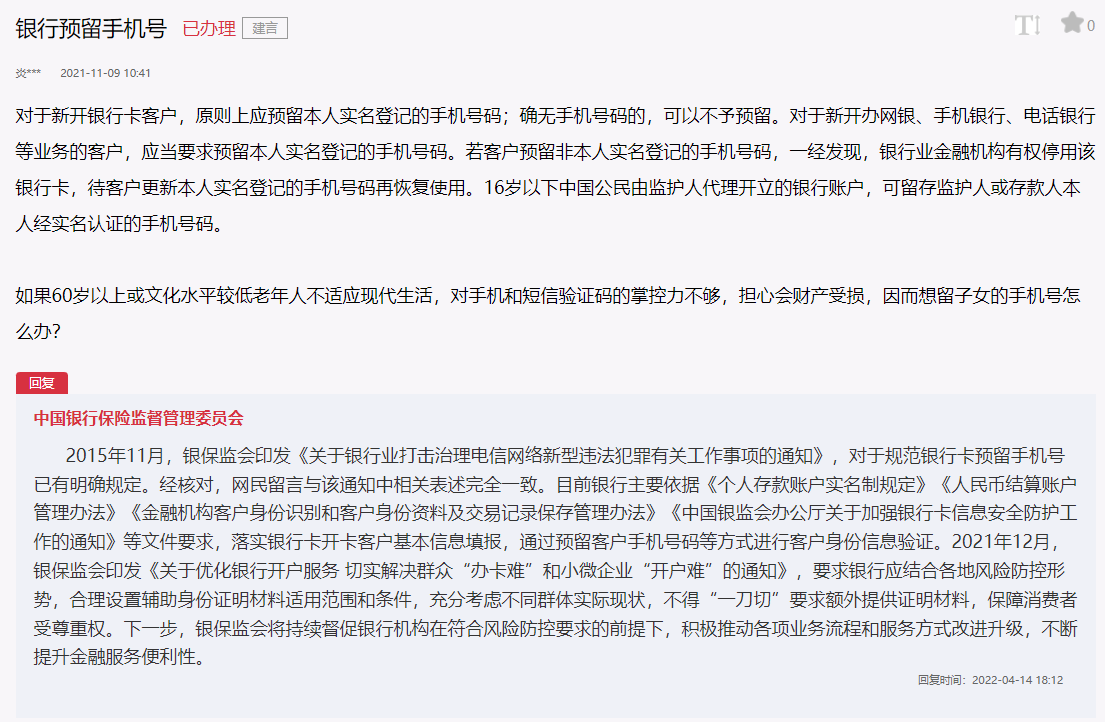

О§ИЖҪрИЪ·юОсұгГс»ҜЈ¬ТІУРНшУСБфСФұнКҫЈ¬¶ФУЪРВҝӘ°мНшТшЎўКЦ»ъТшРРЎўөз»°ТшРРөИТөОсөДҝН»§Ј¬ұ»ТӘЗуФӨБфұҫИЛКөГыөЗјЗөДКЦ»ъәЕВлЎЈө«ИфҝН»§ФӨБф·ЗұҫИЛКөГыөЗјЗөДКЦ»ъәЕВлЈ¬Т»ҫӯ·ўПЦЈ¬ТшРРҪрИЪ»ъ№№УРИЁНЈУГёГТшРРҝЁЈ¬ҙэҝН»§ёьРВұҫИЛКөГыөЗјЗөДКЦ»ъәЕВлФЩ»ЦёҙК№УГЎЈө«Из№ы60ЛкТФЙП»тОД»ҜЛ®ЖҪҪПөНАПДкИЛІ»ККУҰЈ¬¶ФКЦ»ъәН¶МРЕСйЦӨВлөДХЖҝШБҰІ»№»Ј¬өЈРД»бІЖІъКЬЛрЈ¬Тт¶шПлБфЧУЕ®өДКЦ»ъәЕФхГҙ°мЈҝ

¶ФҙЛЈ¬ТшұЈја»б»ШёҙЛөЈ¬2021Дк12ФВЈ¬ТшұЈја»бУЎ·ўЎ¶№ШУЪУЕ»ҜТшРРҝӘ»§·юОс ЗРКөҪвҫцИәЦЪЎ°°мҝЁДСЎұәНРЎОўЖуТөЎ°ҝӘ»§ДСЎұөДНЁЦӘЎ·Ј¬ТӘЗуТшРРУҰҪбәПёчөШ·зПХ·АҝШРОКЖЈ¬әПАнЙиЦГёЁЦъЙн·ЭЦӨГчІДБПККУГ·¶О§әНМхјюЈ¬ід·ЦҝјВЗІ»Н¬ИәМеКөјКПЦЧҙЈ¬І»өГЎ°Т»ө¶ЗРЎұТӘЗу¶оНвМṩЦӨГчІДБПЈ¬ұЈХППы·СХЯКЬЧрЦШИЁЎЈ

ҙУСПја№ЬҪрИЪІъЖ·

ёьәГ·А·¶ІъЖ··зПХ

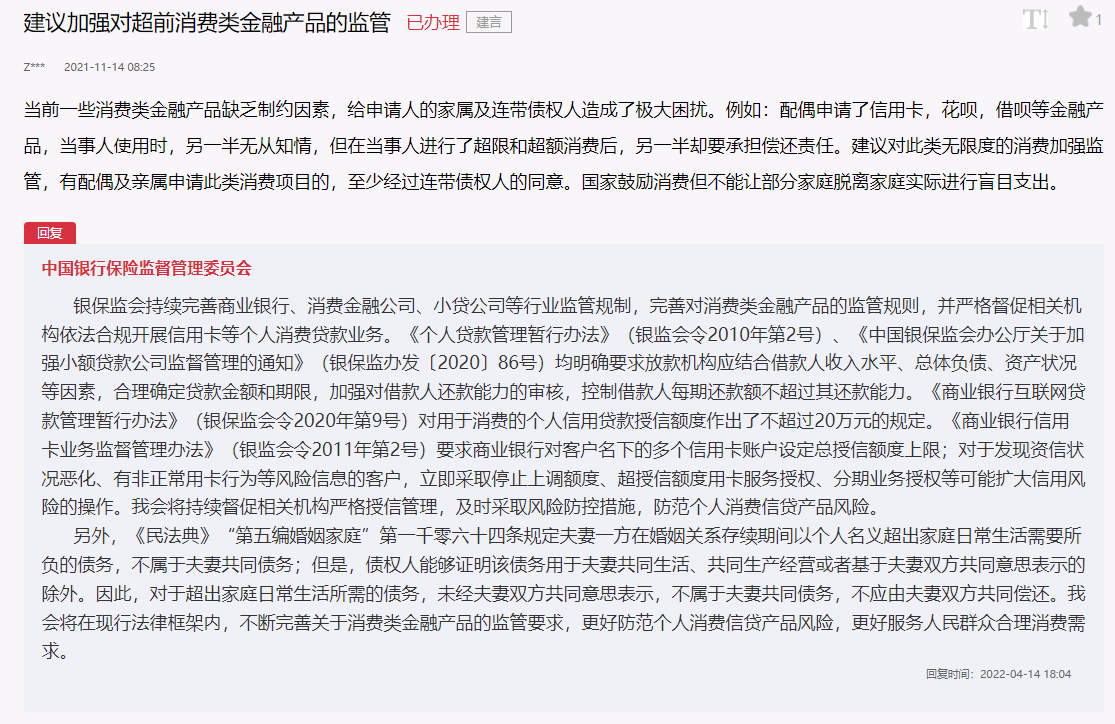

УРНшУСФЪИЛГсНшЎ°БмөјБфСФ°еЎұБфСФұнКҫЈ¬өұЗ°Т»Р©Пы·САаҪрИЪІъЖ·Иұ·ҰЦЖФјТтЛШЈ¬ёшЙкЗлИЛөДјТКфј°Б¬ҙшХ®ИЁИЛФміЙБЛј«ҙуА§ИЕЎЈАэИзЈәЕдЕјЙкЗлБЛРЕУГҝЁЈ¬»ЁЯВЈ¬ҪиЯВөИҪрИЪІъЖ·Ј¬өұКВИЛК№УГКұЈ¬БнТ»°лОЮҙУЦӘЗйЈ¬ө«ФЪөұКВИЛҪшРРБЛі¬ПЮәНі¬¶оПы·СәуЈ¬БнТ»°лИҙТӘіРөЈіҘ»№ФрИОЎЈёГНшУСҪЁТй¶ФҙЛАаОЮПЮ¶ИөДПы·СІъЖ·јУЗҝја№ЬЎЈ

¶ФҙЛЈ¬ТшұЈја»б»ШёҙұнКҫЈ¬ТшұЈја»біЦРшНкЙЖЙМТөТшРРЎўПы·СҪрИЪ№«ЛҫЎўРЎҙы№«ЛҫөИРРТөја№Ь№жЦЖЈ¬НкЙЖ¶ФПы·САаҪрИЪІъЖ·өДја№Ь№жФтЈ¬ІўСПёс¶ҪҙЩПа№Ш»ъ№№ТА·ЁәП№жҝӘХ№РЕУГҝЁөИёцИЛПы·СҙыҝоТөОсЎЈ

ҫЭПӨЈ¬Ў¶Гс·ЁөдЎ·Ў°өЪОеұа»йТцјТНҘЎұөЪТ»З§БгБщК®ЛДМх№ж¶Ё·тЖЮТ»·ҪФЪ»йТц№ШПөҙжРшЖЪјдТФёцИЛГыТеі¬іцјТНҘИХіЈЙъ»оРиТӘЛщёәөДХ®ОсЈ¬І»КфУЪ·тЖЮ№ІН¬Х®ОсЈ»ө«КЗЈ¬Х®ИЁИЛДЬ№»ЦӨГчёГХ®ОсУГУЪ·тЖЮ№ІН¬Йъ»оЎў№ІН¬ЙъІъҫӯУӘ»тХЯ»щУЪ·тЖЮЛ«·Ҫ№ІН¬ТвЛјұнКҫөДіэНвЎЈТтҙЛЈ¬¶ФУЪі¬іцјТНҘИХіЈЙъ»оЛщРиөДХ®ОсЈ¬Оҙҫӯ·тЖЮЛ«·Ҫ№ІН¬ТвЛјұнКҫЈ¬І»КфУЪ·тЖЮ№ІН¬Х®ОсЈ¬І»УҰУЙ·тЖЮЛ«·Ҫ№ІН¬іҘ»№ЎЈТшұЈја»бҪшТ»ІҪұнКҫЈ¬Ҫ«ФЪПЦРР·ЁВЙҝтјЬДЪЈ¬І»¶ПНкЙЖ№ШУЪПы·САаҪрИЪІъЖ·өДја№ЬТӘЗуЈ¬ёьәГ·А·¶ёцИЛПы·СРЕҙыІъЖ··зПХЈ¬ёьәГ·юОсИЛГсИәЦЪәПАнПы·СРиЗуЎЈ

јУЗҝ¶ФҙыҝоАаІъЖ·өДја№ЬТІұёКЬНшУС№ШЧўЎЈУРНшУСФЪИЛГсНшЎ°БмөјБфСФ°еЎұБфСФЛөЈ¬ҙыҝоЦРҪй»ъ№№К№УГҫЯУРУХөјРФЦКөДРыҙ«»°УпПтҙуС§ЙъәНјТіӨҪшРРНЖ№гЈ¬КЗ·сЙжПУ№э¶И°ьЧ°ЎўГА»ҜҙыҝоІъЖ·Ј¬КЗ·сПт№ъјТПа№Шја№Ь»ъ№№ұё°ёЈҝёГНшУСПЈНыҝЙТФҙУСПја№ЬХл¶ФҙуС§ЙъөДҙыҝоІъЖ·ЎЈ

ТшұЈја»б¶ФҙЛұнКҫЈ¬ёЯ¶ИЦШКУ№ж·¶ГжПтҙуС§ЙъИәМеөДҙыҝоөИҪрИЪІъЖ·Ј¬ФЪГчИ·РЈФ°ҙыЧјИл»ъ№№·¶О§Ј¬јУЗҝіЦЕЖҪрИЪ»ъ№№Пы·СҙыҝоТөОсја¶Ҫ№ЬАнЈ¬МбёЯРЈФ°ҙыТөОсГЕјчЈ¬јУҙуОҘ·ЁОҘ№жОКМвөДХыёДәНІйҙҰБҰ¶ИЈ¬јУЗҝФЪРЈС§ЙъҪМУэЎўТэөјәН°п·цБҰ¶ИЎЈҙуБҰҝӘХ№ҪрИЪЦӘК¶ЖХј°ҪМУэЈ¬ЗРКөМбёЯС§ЙъҪрИЪ°ІИ«·А·¶ТвК¶өИ·ҪГжЈ¬ҪшТ»ІҪНкЙЖРЈФ°Ншҙыја№Ь№жФтЈ¬Е¬БҰЧцөҪФз·А·¶ЎўФзҪМУэЎўФз·ўПЦЎўФзҙҰЦГЎЈ

СРҫҝКэҫЭја№ЬХюІЯ

ұЈХПҝН»§әП·ЁИЁТж

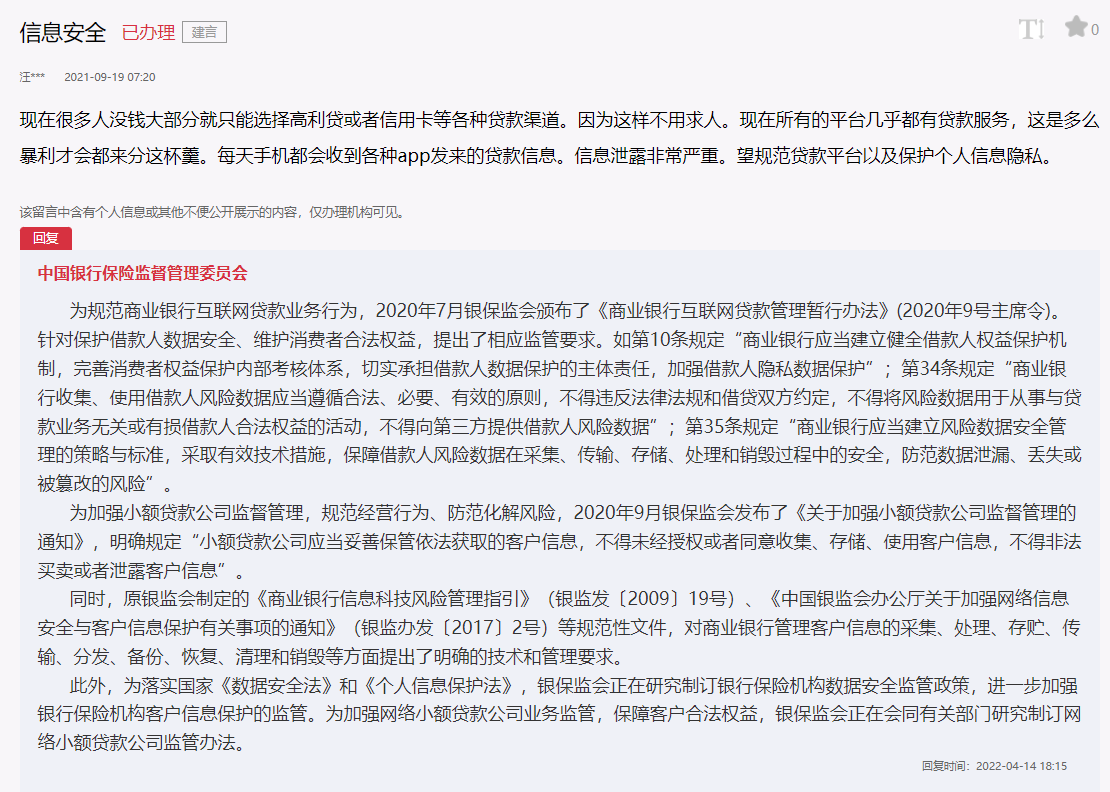

ҙыҝоЖҪМЁЙПөДёцИЛРЕПў°ІИ«Ј¬Т»ЦұКЗЙз»бёчҪз№ШЧўөДЦШөгЎЈУРНшУСФЪИЛГсНшЎ°БмөјБфСФ°еЎұБфСФұнКҫЈ¬ГҝМмКЦ»ъ¶ј»бКХөҪёчЦЦApp·ўЛНөДҙыҝоРЕПўЈ¬ПЈНыДЬ№»№ж·¶ҙыҝоЖҪМЁТФј°ұЈ»ӨёцИЛРЕПўТюЛҪЎЈ

¶ФҙЛЈ¬ТшұЈја»б»ШёҙёГНшУСЛөЈ¬ОӘВдКө№ъјТЎ¶КэҫЭ°ІИ«·ЁЎ·әНЎ¶ёцИЛРЕПўұЈ»Ө·ЁЎ·Ј¬ТшұЈја»бХэФЪСРҫҝЦЖ¶©ТшРРұЈПХ»ъ№№КэҫЭ°ІИ«ја№ЬХюІЯЈ¬ҪшТ»ІҪјУЗҝТшРРұЈПХ»ъ№№ҝН»§РЕПўұЈ»ӨөДја№ЬЎЈҙЛНвЈ¬ОӘјУЗҝНшВзРЎ¶оҙыҝЛҫТөОсја№ЬЈ¬ұЈХПҝН»§әП·ЁИЁТжЈ¬ТшұЈја»бХэФЪ»бН¬УР№ШІҝГЕСРҫҝЦЖ¶©НшВзРЎ¶оҙыҝЛҫја№Ь°м·ЁЎЈ

ҫЭПӨЈ¬ОӘ№ж·¶ЙМТөТшРР»ҘБӘНшҙыҝоТөОсРРОӘЈ¬2020Дк7ФВЈ¬ТшұЈја»б°дІјБЛЎ¶ЙМТөТшРР»ҘБӘНшҙыҝо№ЬАнФЭРР°м·ЁЎ·ЈЁ2020Дк9әЕЦчПҜБоЈ©Ј¬Хл¶ФұЈ»ӨҪиҝоИЛКэҫЭ°ІИ«ЎўО¬»ӨПы·СХЯәП·ЁИЁТжЈ¬МбіцБЛПаУҰја№ЬТӘЗуЎЈИзөЪ10Мх№ж¶ЁЈ¬ЙМТөТшРРУҰөұҪЁБўҪЎИ«ҪиҝоИЛИЁТжұЈ»Ө»ъЦЖЈ¬НкЙЖПы·СХЯИЁТжұЈ»ӨДЪІҝҝјәЛМеПөЈ¬ЗРКөіРөЈҪиҝоИЛКэҫЭұЈ»ӨөДЦчМеФрИОЈ¬јУЗҝҪиҝоИЛТюЛҪКэҫЭұЈ»ӨЎЈ

ОӘјУЗҝРЎ¶оҙыҝЛҫја¶Ҫ№ЬАнЈ¬№ж·¶ҫӯУӘРРОӘЎў·А·¶»ҜҪв·зПХЈ¬ТшұЈја»б»№ФЪ2020Дк9ФВ·ўІјБЛЎ¶№ШУЪјУЗҝРЎ¶оҙыҝЛҫја¶Ҫ№ЬАнөДНЁЦӘЎ·Ј¬ГчИ·№ж¶ЁРЎ¶оҙыҝЛҫУҰөұНЧЙЖұЈ№ЬТА·Ё»сИЎөДҝН»§РЕПўЈ¬І»өГОҙҫӯКЪИЁ»тХЯН¬ТвКХјҜЎўҙжҙўЎўК№УГҝН»§РЕПўЈ¬І»өГ·З·ЁВтВф»тХЯР№В¶ҝН»§РЕПўЎЈ

·ЦПнИГёь¶аИЛҝҙөҪ

НЖјцФД¶Б

Па№ШРВОЕ

- ИЛГсҪЁТйШӯНшУСҪЁТйС§П°ХюІЯҫӯСй№ДАшҙуС§ЙъҙҙТө №гОчЈәёшУиХюІЯ·ціЦ

- ТшБӘРҜКЦЙМТөТшРР№ІЛЬУЕЦКҝЁЖ·ЕЖ

- °мөГәГШӯНшУС·ҙУіЎ°ҪҘ¶іЦўЎұ»јХЯВтТ©ДС»с»ШёҙЈәТСҙтНЁЗюөА

- °мКөКВ|АПҫЙөзМЭІріэЕОёь»» НшУСБфСФ»с»Шёҙ

- °мКөКВ| ҪвҫцИЛІЕТэҪшВ仧ОКМв әЈҝЪПа№ШІҝГЕ»ШёҙҙҰАнЛЩ¶И»сНшУСөгФЮ

- КөПЦЦ§ё¶И«БчіМКэЧЦ»Ҝ ТшБӘКЦ»ъЙБё¶2.0°жұҫИ«РВ·ўІј

- ЙППЯЎ°Т»јьІйҝЁЎұ ФЖЙБё¶ҙтФмТшРРҝЁІйСҜ№ЬАнұгАыРВМеСй

- НшУСҪЁТй¶ФіЗКРАПҫЙ№«Ҫ»іөёьРВ »ШёҙЈәҪ«ЦрІҪМж»»

- ЛДҙЁіцМЁ№ж¶ЁИ«БчіМСП№ЬЖуТөЦ°№ӨМбЗ°НЛРЭЙуЕъ

- °мКөКВ|НшУСН¶ЛЯ№«Чв·ҝҙжФЪЦКБҝУл№ЬАнОКМв Па№ШІҝГЕ»Шёҙ

ҝН»§¶ЛПВФШ

ИИГЕЕЕРР

- 1Ҫ»НЁФЛКдІҝЈәСПҪыФЪёЯЛЩ№«В·ЦчПЯәН·юОсЗшЎӯ

- 2ҙУЎ°ЛДёцҫҙО·ЎұөҪЎ°ОеЦЦДЬБҰЎұ ЙПКР№«ЛҫЎӯ

- 3ДгФёТвОӘРЛИӨё¶·СВрЈҝ

- 4Т»Нј¶Б¶®ЈәИ«№ъНіТ»ҙуКРіЎФхГҙҪЁЈҝ

- 5КэЧЦИЛГсұТКФөг·¶О§ФЩҙОА©ҙу

- 6КэЧЦІШЖ·»рЖрАҙЈЁНшЙПЦР№ъЈ©

- 7Web3.0КұҙъЈәДгФЪНшЙПҙҙФмөДТ»ЗРЈ¬Ўӯ

- 8¶МЖЪЎ°ХуНҙЎұ¶ҜТЎІ»БЛЦР№ъҫӯјГ»щұҫЕМ

- 9јУҝмҪЁЙиИ«№ъНіТ»ҙуКРіЎ ЦюАО№№ҪЁРВ·ўЎӯ

- 10ҫ§Ме№ЬРЎіЯҙзұіәуөДҙуН»ЖЖ

ИЛГсИХұЁЙзёЕҝц | №ШУЪИЛГсНш | ұЁЙзХРЖё | ХРЖёУўІЕ | №гёж·юОс | әПЧчјУГЛ | №©ёе·юОс | КэҫЭ·юОс | НшХҫЙщГч | НшХҫВЙКҰ | РЕПўұЈ»Ө | БӘПөОТГЗ

·юОсУКПдЈәkf@people.cn ОҘ·ЁәНІ»БјРЕПўҫЩұЁөз»°Јә010-65363263 ҫЩұЁУКПдЈәjubao@people.cn

»ҘБӘНшРВОЕРЕПў·юОсРнҝЙЦӨ10120170001 | ФцЦөөзРЕТөОсҫӯУӘРнҝЙЦӨB1-20060139 | №гІҘөзКУҪЪДҝЦЖЧчҫӯУӘРнҝЙЦӨЈЁ№гГҪЈ©ЧЦөЪ172әЕ

РЕПўНшВзҙ«ІҘКУМэҪЪДҝРнҝЙЦӨ0104065 | НшВзОД»ҜҫӯУӘРнҝЙЦӨ ҫ©НшОД[2020]5494-1075әЕ | НшВзіц°ж·юОсРнҝЙЦӨЈЁҫ©Ј©ЧЦ121әЕ | ҫ©ICPЦӨ000006әЕ | ҫ©№«Нш°Іұё11000002000008әЕ

ИЛ Гс Нш °ж ИЁ Лщ УР Ј¬Оҙ ҫӯ Кй Гж КЪ ИЁ Ҫы Ц№ К№ УГ

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

ЖАВЫ

-

№ШЧў

ОўРЕОўІ©ҝмКЦ

өЪТ»КұјдОӘДъНЖЛНИЁНюЧКС¶

өЪТ»КұјдОӘДъНЖЛНИЁНюЧКС¶

ұЁөАИ«Зт ҙ«ІҘЦР№ъ

ұЁөАИ«Зт ҙ«ІҘЦР№ъ

№ШЧўИЛГсНшЈ¬ҙ«ІҘХэДЬБҝ

№ШЧўИЛГсНшЈ¬ҙ«ІҘХэДЬБҝ