证监会回复人民网网友:依法打击违法活动 强化重点领域执法

近年来,网友通过人民网“领导留言板”积极为推动资本市场高质量发展建言献策,包括增加二级市场违法犯罪惩处力度、完善企业境外上市监管制度与改善商品期货、商品期权市场流动性等,与市场主体利益密切相关的话题。

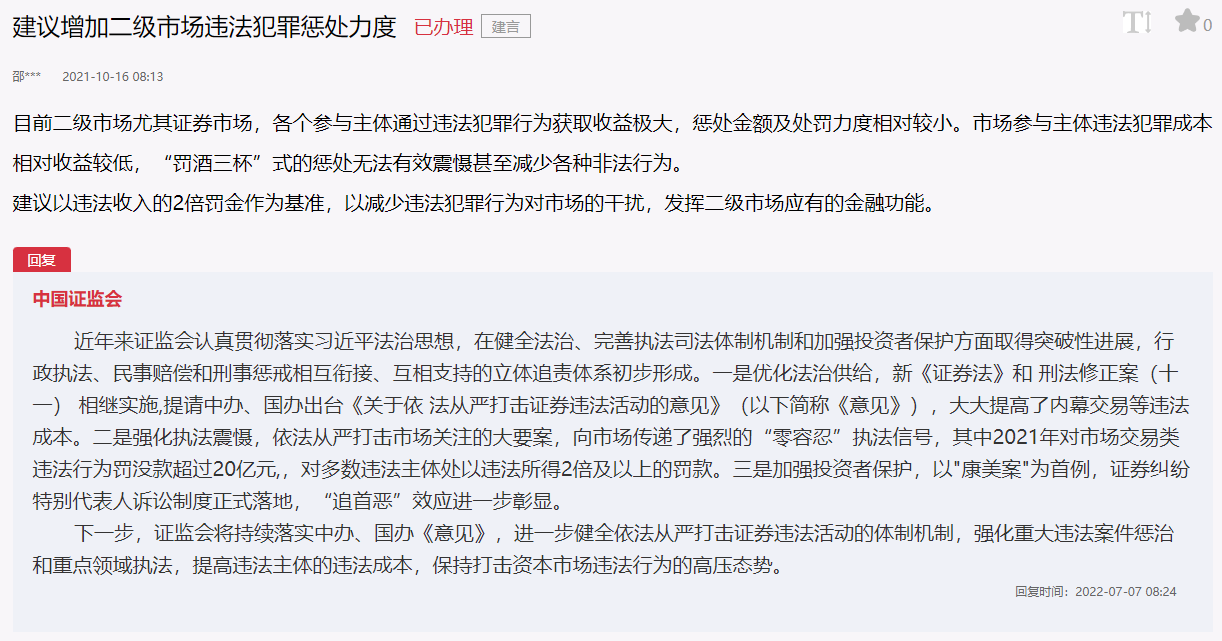

“建议以违法收入的两倍罚金作为基准,以减少违法犯罪行为对市场的干扰。”

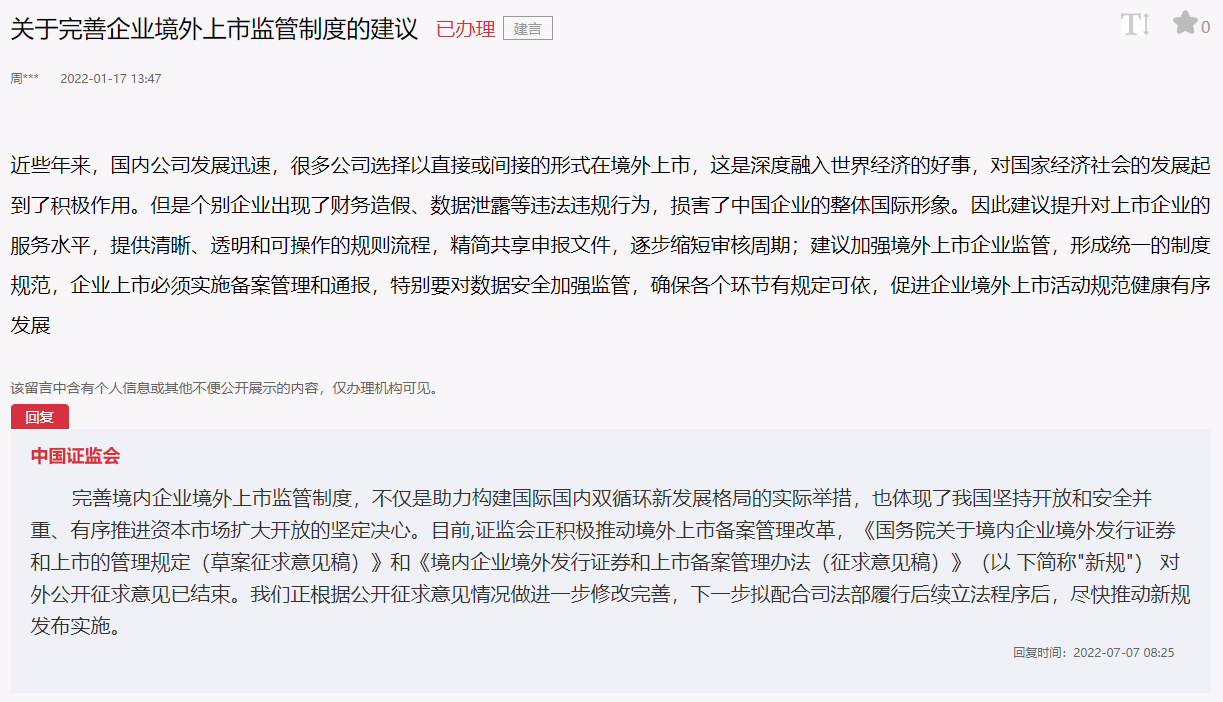

“建议提升对上市企业的服务水平,提供清晰、透明和可操作的规则流程,精简共享申报文件,逐步缩短审核周期。”

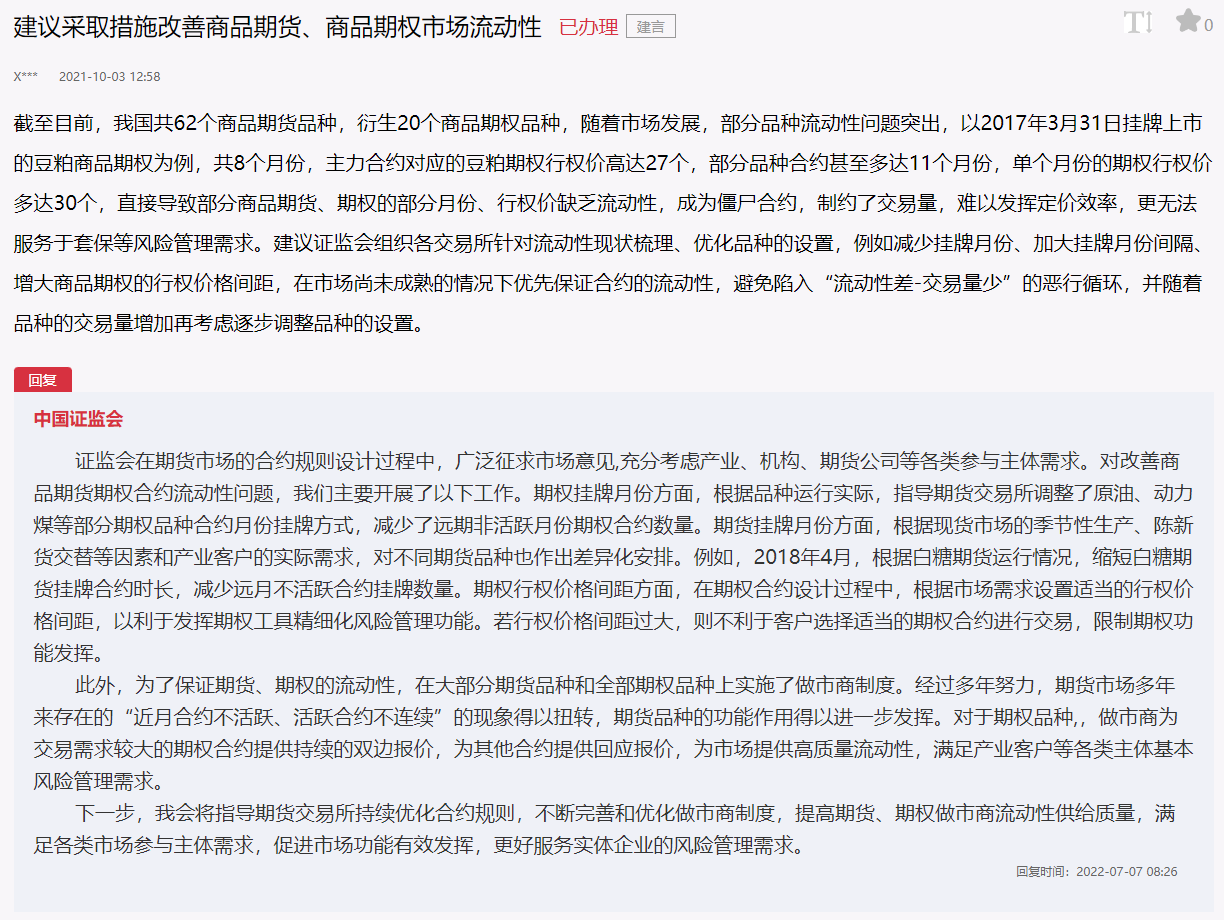

“组织各交易所针对流动性现状梳理、优化品种的设置。”

……

证监会对人民网网友关切做出积极回应,在回复中表示,进一步健全依法从严打击证券违法活动的体制机制,强化重大违法案件惩治和重点领域执法,并指导期货交易所持续优化合约规则,不断完善和优化做市商制度,提高期货、期权做市商流动性供给质量,满足各类市场参与主体需求,促进市场功能有效发挥。

强化执法震慑

提高违法主体违法成本

依法从严打击证券违法活动、加强投资者保护,一直是资本市场高质量发展的重要内容。特别是2021年7月,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》,明确坚持“零容忍”要求,依法严厉查处证券违法犯罪案件,加大对大案要案的查处力度,加强诚信约束惩戒,强化震慑效应。

网友通过人民网《领导留言板》留言说:“市场参与主体违法犯罪成本相对收益较低,‘罚酒三杯’式的惩处无法有效震慑甚至减少各种非法行为。”

对此,证监会在回复网友时表示,近年来我国在健全法治、完善执法司法体制机制和加强投资者保护方面取得突破性进展,行政执法、民事赔偿和刑事惩戒相互衔接、互相支持的立体追责体系已初步形成。

据悉,证监会强化执法震慑,依法从严打击市场关注的大要案,向市场传递了强烈的“零容忍”执法信号,其中2021年对市场交易类违法行为罚没款超过20亿元,对多数违法主体处以违法所得两倍及以上的罚款;加强投资者保护,以“康美案”为首例,证券纠纷特别代表人诉讼制度正式落地,“追首恶”效应进一步彰显。

证监会表示,将进一步健全依法从严打击证券违法活动的体制机制,强化重大违法案件惩治和重点领域执法,提高违法主体的违法成本,保持打击资本市场违法行为的高压态势。

完善企业境外上市监管制度

有序推进资本市场扩大开放

随着国内外资本市场的逐年发展,国内企业赴境外上市并不鲜见。网友通过人民网《领导留言板》留言表示,国内企业赴境外上市是深度融入世界经济的“好事”,对国家经济社会的发展起到了积极作用。“但是个别企业出现了财务造假、数据泄露等违法违规行为,损害了中国企业的整体国际形象。”该网友建议,提升对上市企业的服务水平,提供清晰、透明和可操作的规则流程,精简共享申报文件,逐步缩短审核周期。

对此,证监会在回复网友时表示,完善境内企业境外上市监管制度,不仅是助力构建国际国内双循环新发展格局的实际举措,也体现了我国坚持开放和安全并重、有序推进资本市场扩大开放的坚定决心。

据悉,目前证监会正积极推动境外上市备案管理改革,《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》对外公开征求意见已结束。“我们正根据公开征求意见情况做进一步修改完善,下一步拟配合司法部履行后续立法程序后,尽快推动新规发布实施。”证监会表示。

优化期货交易所合约规则

满足各类市场参与主体需求

作为资本市场的重要组成部分,期货交易具有发现价格、回避风险、套期保值等特点。前不久,中国期货业协会发布的数据显示,以单边计算,6月全国期货交易市场成交量为5.72亿手,成交额为47.92万亿元,环比分别增长21.40%和19.48%。1-6月全国期货市场累计成交量为30.46亿手,累计成交额为257.48万亿元。

但随着期货交易市场的发展,部分期货品种流动性问题也显现出来。有网友通过人民网《领导留言板》留言分析称,以2017年3月31日挂牌上市的豆粕商品期权为例,共8个月份,主力合约对应的豆粕期权行权价高达27个,部分品种合约甚至多达11个月份,单个月份的期权行权价多达30个,直接导致部分商品期货、期权的部分月份、行权价缺乏流动性,成为僵尸合约,制约了交易量,难以发挥定价效率,更无法服务于套保等风险管理需求。建议证监会组织各交易所针对流动性现状梳理、优化品种设置,例如减少挂牌月份、加大挂牌月份间隔、增大商品期权的行权价格间距,在市场尚未成熟的情况下优先保证合约的流动性,避免陷入“流动性差―交易量少”的恶行循环,随着品种的交易量增加再考虑逐步调整品种的设置。

对此,证监会在回复网友时表示,在期权挂牌月份方面,证监会根据品种运行实际,指导期货交易所调整了原油、动力煤等部分期权品种合约月份挂牌方式,减少了远期非活跃月份期权合约数量;在期货挂牌月份方面,根据现货市场的季节性生产、陈新货交替等因素和产业客户的实际需求,对不同期货品种作出差异化安排;在期权行权价格间距方面,证监会在期权合约设计过程中,根据市场需求设置适当的行权价格间距,以利于发挥期权工具精细化风险管理功能。

“我会将指导期货交易所持续优化合约规则,不断完善和优化做市商制度,提高期货、期权做市商流动性供给质量,满足各类市场参与主体需求,促进市场功能有效发挥,更好服务实体企业的风险管理需求。”证监会表示。

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

人民日报违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

人民网服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363636 举报邮箱:rmwjubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139 | 广播电视节目制作经营许可证(广媒)字第172号

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量