分享到人人

分享到人人在11月初新增的IPO申报企业名单中,广州白云电器设备股份有限公司(下称“白云电器”)赫然在列,而此时距其上次IPO被否仅10个月。

证监会信息显示,此番三闯IPO,白云电器已将上市地点升格到上交所,保荐商也由此前的广发证券更换为中信证券,目前其审核状态为“初审中”。

时隔不足1年白云电器“三大顽疾”或难改善

今年1月9日,白云电器首发申请遭证监会否决。证监会认为,白云电器的实际控制人为胡氏五兄妹(合计持有公司发行前80%的股份),其子女又共同投资设立白云电气集团,并通过该集团参、控股12家企业。这些公司多与白云电器同属于输变电设备行业,且存在同一客户的情形。其中一家参股企业的30%以上营收为向广州东芝白云电器销售所得,而广州东芝白云电器与白云电器之间存在持续关联采购和销售。

当时的招股书显示,在2002-2004年间,白云电器和东芝及东芝(中国)合营成立了东芝白云和东芝白云自动化,并和东芝三菱合营成立了东芝白云菱机。2009年和2010年,白云电器对三家合营企业的采购金额分别达到1.51亿元和1.61亿元,约占采购总额的31%和29%;同期,白云电器对这3家合营企业的销售额分别达6549.5万元和11202.98万元,约占全部销售的9%和13%。其中,东芝白云一直是白云电器前五大供应商和前五大客户。

在这次IPO中,白云电器的持续盈利能力也受到质疑。招股书显示,白云电器2010年实现净利润1.24亿元,但2011年1-6月的净利润仅2657万元,利润下滑明显。即使排除白云电器声称的季节性因素,此前的利润增速也难保持。

此外,白云电器公司内部治理也存在很大漏洞。2005年起至2008年8月间,白云电器一名员工利用职务之便,伪造虚假文件侵吞货款,给公司造成损失高达1.11亿元,使得白云电器被迫于2008年提取坏账7128万元。

独立性缺失、持续盈利能力不足、内控制度缺陷,这三大阻拦企业IPO的顽疾统统在白云电器身上显现,其IPO被否也不足为奇。

而这已不是白云电器IPO之路的第一次铩羽而归。早在2007年9月,该公司就谋划在中小板上市,但招股书在上会前夜临时撤下,证监会方面称“因有关事项需进一步核查”取消对其审核。

如今,白云电器第三次闯关IPO,而此时距其上次IPO被否仅10个月。

行业景气度提升加剧扩张冲动白云电器急返IPO

为什么白云电器对上市融资如此迫不及待?这或许与农网改造带来的行业高景气度有关。

公开资料显示,“十二五”期间,我国将加大对农网改造的投资力度,其中,国家电网和南方电网分别投入4100亿元和1116亿元,较“十一五”增长33.33%和61.51%。与此前电网建设主要集中在主干网建设不同,“十二五”将加大配电网投资,这将带来高、低压成套开关设备需求的持续增长。

白云电器主营业务正是高、低压成套开关设备和控制设备的研发、制造、销售及服务,产品覆盖的电压等级范围为0.4-126kV,也处于农网设备的主要电压等级范围内。

不过,两网的集中招标对企业的生产规模、注册资本、技术实力等均有具体要求,这就意味着投标企业要想从农网改造中分一杯羹,必须拥有较强的生产能力。在行业集中度较低的背景下,这也成为开关设备企业纷纷进行产业升级和扩产的原因之一。

一旦白云电器成功上市,不仅能募集到资金进行技改和扩大产能,还能巩固和提升公司在行业中的地位,从而获得更多的产业蛋糕。

在年初的IPO中,白云电器的募资就主要用于扩大主营业务生产规模和新产品产业化生产,其中高压成套开关设备拟新增7450台,低压成套开关设备拟新增3000台,分别较2010年的产量增加57%、24%。距离IPO被否的短短10个月之后,白云电器便重回IPO排队序列,扩张欲望可见一斑。

其实,在已上市的开关设备行业公司中,也不乏继续融资扩产的企业。今年5月份,2010年登陆中小板的森源电气公布定向增发预案,拟募资不超6.6551亿元投向主营业务的扩产,其中包括农网改造中需求较多是12kV、40.5kV高压开关成套设备。此外,东源电器也在年内发布了定增方案用于技改和扩产,该公司主打产品为10kv、35kv高压开关成套设备,截至三季末该公司已分别中标5373万元和3793万元,占到国网同类产品招标量的三分之一。

有业内人士担忧,随着下游电网需求逐渐趋于稳定,开关设备行业发生爆发式增长的可能性极小,这些企业大幅扩产或为以后的产能消化埋下隐忧。

同行可比上市公司业绩飘摇二级市场走势分化

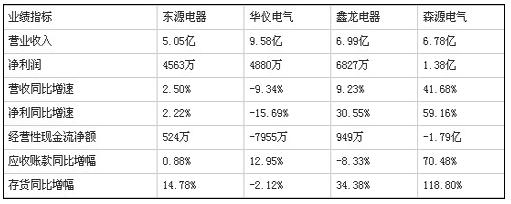

在二次上会的招股书中,白云电器提示了4家同行业可比上市公司,分别是东源电器、华仪电气、鑫龙电器和森源电气。虽然迎着政策利好的春风,但受宏观经济环境影响,这些公司今年前三季的经营业绩并不够喜人(如图所示)。

白云电器同行可比上市公司2012年三季报财务数据

三季报显示,东源电器的营收增速和净利增速由去年同期的31%、49%大幅下滑至2.50%、2.22%,仅为微增水平;华仪电气则延续去年同期业绩衰退局面,营收增速和净利增速双双告负;鑫龙电器的营收小幅增长,净利增速远超营收,但这恰是低毛利的开关设备业务占比下滑、高毛利的元器件业务占比上升所致;而业绩表现靓丽的森源电气却存在回款难问题,其经营性现金流净额为-1.79亿元,较去年同期的净流入1075万元大幅下降17.65倍,创出历史新高,其对经营性现金流净额影响较大的应收账款和存货金额两项指标分别为4.91亿元、2.56亿元,同比增加了70.48%、118.80%,明显高于营业收入41.68%的增速。

此外,从二级市场股价来看,上述4家公司的走势出现两极分化。今年以来,不断释放中标喜讯的东源电器遭遇重挫,股价大幅走低36%;业绩萎缩的华仪电气的股价也大幅下挫28%;而鑫龙电器、森源电气则超越大盘,分别上涨了13%、19%。