����������

���������������й�֤����о����ģ�����֤ȯ�ڻ��о�Ժ

���������������������ڻ��г���Ʒ���²����ӿ죬Ϊ�����ڻ��г�����ȫ�����ȵ�λ�춨�˼�ʵ����������֥�Ӹ���ҵ������(CME)2000���������ڻ���Ʒ15�����˺�ʮһ��ƽ��ÿ��������Ʒ�ִ�83��������2009�����Ϊ241�����ڻ���Ʒ������ȷ���ڻ��г����ܷ��ӡ�����ʵ�徭�õ�ǰ���������о���������ڻ���Ʒ���»��ƣ����ƶ��ҹ��ڻ��г����·�չ,��һ����ǿ����ʵ�徭�õ��������л������塣

����һ���ڻ��²�Ʒ�����Ĵ�����Դ

����CME�ڻ��²�Ʒ�����Ĵ������Դ�ڻ�Ա���ͻ�������������Ʒ��֤ȯ�ͳ����г���չ���Ƶĸ����о����ڻ���Ʒ�Ĵ���Ҫ�������г���ʵ�������Ƿ����ڻ��г������߸�������IJ��һ���õ��ڻ���Ʒͬʱ�����������������һ���ڻ���Լ�����࣬�統ǰ�����²�Ʒ�Ŀ������ǶԴ�ͳ��Ʒ�ļ������DZ���߱�����ܣ���Ϊ�����������ϵ��ҵ�ͻ��������г������ߵ���Ҫ���ƣ�Ҳ���ڻ���Ʒ�߱����ù��ܵ�����Ҫ���ء�

���������ڻ���Ʒ���µ���Ҫ����

����(һ)�г�����

������ͳ�Ļ���Ʒ������㡢��Ʊָ�������ʺ���Ʒ�ȡ�Ҫ���в�Ʒ���±����ҵ������ˡ��Ļ���Ʒ��һ��Ҫ���г����ƺ�̨�г�(OTC)����Ʒ��Ѱ�����˻���Ʒ�Ĵ��⡣���ǽ������������⣬���ϵ�����µġ��ɲ����ԡ��������µ��г���Ҫ��ǿӪ����Ͷ���߽�����

����(��)��������

����һ��Ҫ�����ڻ���Ʒ�Ĵ����Ƿ���п����ԡ����Dz�Ʒ���»������ź�Լ��Ƽ����Ĵ��£������Լ��ָ���պ�Լ��ȫ�������Ƶȡ�

����(��)��ܻ���

����CME��������������Ʒ�ڻ�����ίԱ��(CFTC)�ļ�ܿ���������ġ���Ʒ������Ҫ���Ǵ�ͳ�ļ�ܻ����Ƿ����ͻ�ơ�

���������ڻ��²�Ʒ��������Ҫ����

�����²�Ʒ���γɴ���������У���Ҫ����һϵ�����̡�CME�ijɹ������Ƕ�ÿһ���²�Ʒ���γɴ���������У����������������Ҫ���裺

����(һ)�г�DZ�����з�����������CME�ġ��߲�����

�����ڻ���Ʒ���±�������ѡ��á�����ġ�(Benchmark)����һ���(��Ʒ��ָ��������)һ������������չ���죬��һ�����²�Ʒ�Ƴ�����Ҫץʱ������ʱ���ƣ�ʹ��Ʒ�ܹ����ܾ������ȷ����ơ�Ȼ����Ӧ�á��߲�������������Ʒ�г�DZ�����з������ȴ���

�������߲�������ָ��Ҫ���²�Ʒ���г�DZ�����з����ȴ������������߸����裺

������һ������Ʒ�۸��Ƿ�߱����ȼ������ԡ���Ȼ��ʱ�ڻ��۸���ܵ����ݣ������ڻ���Ʒ������г������ȣ����г����������ܷ�ֹ�۸���ݡ��۸�ͬ���dz���Ҫ����Ϊ���ṩ��Ͷ������ͶԳ�����������г�Ʒ��Ӧ�ý�Ͻ���ȷ�ļ۸������ƺͽϴ�ļ۸����ȡ�

�����ڶ������Ƿ���ھ����ԵĴ����ֻ��г����ֻ���Ʒ�Ľ���ģ(�ϴ�ijɽ��������)�Ƕ�Ӧ�ڻ�Ʒ�����й��Ƶ���Ҫ����ָ�ꡣͬʱ���ֻ��г���ģ�������ʵķ�չ����Ҳ��Ҫ���ؿ��ǡ�������Ҫ���ֻ��г��ṹ���л��֣��ж��г����ھ����г�����ͷ�г�����¢���г��������״̬���г��д�������DZ�ڵ���ҵ��Һ����ҡ�

�������������ֻ��г��Ƿ�ȱ�����ʵĽ�����չ��ߡ���Ʒ����Ҫ���ǵ�����ԸߵIJ�Ʒ֮���Ƿ��н�����չ��ܣ�ͬʱ��Ҫ���ǵ����öԳ幤�ߵĻ�����պ������������

�������IJ����Կͻ��������������Ҫ�����������Ҫ�ͻ�(����Ӫ�̡����С��ʲ�������˾)�������������������Ը�������̡�ȷ����Ʒ��ͬʱҲҪȷ��ս�Ի�顣

�������岽�����ϼ�ܹ��¡���ܻ���ͨ����ÿ����Ʒ����һ����Ӧ�ļ�ܱ���ETF�ڻ�ͬʱ��CFTC������֤ȯ����ίԱ��(SEC)�ļ�ܡ���OTC�г����������Ʒ(FX)�����ʻ�����Ʒ(IRS)���ܼ�ܡ�

�����������������ֻ��г���ͬ�ʻ��̶ȡ����ڴ��ڵȼ���ۻ��ۿۣ���ɢ���г�������ʵ�ִ����������ԡ��ڻ��г��ķ�չ���ܴٽ��ֻ���Ʒ�ı�����

�������߲�,��������������ͬ���Ʒ���г���������������������������ͳ��⽻���г���������������²�Ʒ�Ƿ������г���ռ������Ȩ��

����(��)��Ʒ�������

�������һ���ڻ���Ʒ��Ҫ�����Ӧ�ֻ���Ʒ�����䡢����ͽ����ض�Ҫ���γɲݰ��淶��ͨ����Ҫǩ��֧����Լ��Ϊ�����ṩ���ϣ�����б�ҪҲ���Բ�ȡ�ֽ���㡣ͬʱ����Ҫ���г������߹�ͬ��֤��Ʒ�ĸ����ƺͲݰ��淶����Ҫʱ���ݷ��������ƶ���Լϸ��

����(��)�������⡢��������������ϰ�

�����ڻ���Ʒ����ǰҪ��ñ�Ҫ������֤����������֪ʶ��Ȩ���⣻�����ܻ���������⣻����ش����Ͳ������⡣

����(��)��������

�����²�Ʒ����ǰҪ��ý������ڲ���֧�ֺ����������в�Ʒ�ɱ������������Ҫʱ����Ҫ��ü�ܲ��ŵ�����

����(��)Ͷ���г���Ӫ��

����Э����ƷͶ�Ź��̣�������Ʒά�����������������ϡ��������ܡ����ֻᡢ�ͻ����硢ά�������̵ȷ�ʽ��Э���г�Ӫ��������г��ķ�չ���ڱ�Ҫʱ����Լ��������Щ������еĺã���Щ������еIJ��á�

�����ġ��ڻ���Ʒ���µļ�ܻ�����ȷ������ԭ��Ϊ����������뽨�����������������ɡ��ƶ�

����2000����������ڻ�������ʵ�С���ԭ��Ϊ���ļ������ͽ����²�Ʒ���С��������ɡ��ƶ�(Self-certification),������ͷ����г����¶������ٽ����ڻ��²�Ʒ���з���

����һ����˵���ڻ��²�Ʒ��Ͷ���г�֮ǰ�����ü�ܲ��ŵ����������ɣ����Լ����ǿ�����²�Ʒ�ܷ�˳������Ӱ��ϴ�2000����Ʒ�ڻ��ִ���������(CFMA)�������ڻ��������ת���һ����Ҫ��ˮ�롣�÷����䲼����ԭ��Ϊ���ļ��˼·��Ϊ�ڻ���ܹ�������Ҫָ��˼�룬�ڻ��г����ɹ��Ƶļ�ܷ����ܻ���ȷ����

�����ھ�������У�CFTC���ݡ�2000����Ʒ�ڻ��ִ����������ƶ���18�����ԭ����Ϊ��ܹ����ġ����չ���(Final Rule)��Ȼ���ݡ�����ԭ���������ճ�ʵ�ʹ����������ƶ�����Ӧ�ġ�ָ���Թ���(Proposed Rule)�����ڼ������Ĵ��ºͼ�ܷ�ʽ��ת�䣬�ڻ��²�Ʒ�Ŀ���ģʽҲ�����˾�ı仯��

����һ���棬��2000��֮ǰ�²�Ʒ�����ܵ��ļ��Լ���϶ࡣ2000��֮���ڻ���Ʒ���µġ����ɻ����������ԣ��²�Ʒ��������ҪĿ���������ڻ���Ʒ�Ĺ���Դٽ����ס����磬�������Ⱥ������൱��ģ������Ʒ�֣��������ڻ���쫷��ڻ���̼�ŷ��ڻ��ȡ�

������һ���棬��ܻ������²�Ʒ��������ʽҲ��������Ҫ�仯��2000���Ժ��������������ɡ��ƶȵõ��˹㷺��Ӧ�á����������ɡ��ƶ���CFTC���ݡ�2000����Ʒ�ڻ��ִ�����������Ҫ��Խ��������е�һ����Ȩ�������涨�������������²�Ʒʱ���������ܲ����ύ����֤���²�Ʒ����Ʒ������С�����ԭ��Ȼ�������ɡ��������ɡ���Ʒ���С�������ʽ�ĸı�����²�Ʒ���еļ�����̣��������²�Ʒ���е�ʱ�䡣Ŀǰ�������ڻ����������ѡ���������ɡ��ƶȣ������ύ�IJ�����ȫ�������£��²�Ʒ��̽���1�켴��ʵ�ֹ��ƽ��ס�

�������ˡ��������ɡ��ƶ��⣬�¹���Ҳ������������Ըѡ�����ܲ�������������������һ����Ҫ45�죬��ʹ��Ʒ���ڸ��ӣ�������Ҳ������90��ġ��������߲�Ʒ(Dormant Contract)(��ʱ��û�н��IJ�Ʒ)���������Ҫ10��������

�����塢�ڻ���Ʒ���£����������뽻�������ƵĴٽ�����

������������������Ϣ����������CME���Ÿ���Ҳ�ٽ����²�Ʒ������

����һ���棬���ӽ��ױ��㷺Ӧ�����ڻ����ף��ٽ����ڻ�������ȫ����ƹ㡣CME Globexȫ����ϵͳ�����ӳ��˴�ͳ�ڻ���Ʒ�ġ������ڡ����ı����²�Ʒ�Ŀ������ࡣ

������һ���棬CME����2000����ɹɷ��Ƹĸ����2002�����С��������Ϊ��˾��ҪĿ�ģ��²�Ʒ�Ŀ���ս��Ҳ����ע��ӯ����Ŀǰ��CME����һ���²�Ʒ������ƽ���ɱ���10��13����Ԫ֮�䡣

���������ڻ���Ʒ���£���ΰ����г�����

�������з����ڵġ����Ρ�ѡ�����˻�����Ʒ�����ա��ȷ����ơ���

�������в�Ʒ�Ľ����ʽ��һ����Ѵ��ơ�ΪӦ���ڻ��г����Ҿ�������Ʒ������Ϊ��Ҫ����ͳ�Ĵ��·��������ֻ��г������г���Ѱ�Ҿ߱��ڽ��������������IJ�Ʒ���������ƷĿǰ�����ѱ������������ҪѰ�ҡ����˻�����ġ���ˣ�Ҫ���з����ڵġ����Ρ�Ѱ����δ��ȫ�߱����������IJ�Ʒ�������Ʒ�ڶ����ڵijɽ�����С�����ڻ�������ͨ���ӳ���Ʒ�������ı��Ʒ�Ƴ���ģʽ��

�����ߡ��ڻ���Ʒ���£�����Σ�����ܻ����ı仯��Ӱ��

������2008��δ�Σ����Ӱ�죬�������ڼ�����ϣ��ԡ���¡������˷�����(Dodd-Frank Act)Ϊ�������¼���ƶȶԽ��������������нϴ�Ӱ�죬���ж��ڻ��²�Ʒ������Ӱ�����ײ�һ��

����һ�ǣ��ڡ���¡������˷���������£�CFTC��ԭ�еĹ��ڽ�������ܵ�18��������ԭ�����˴���ģ���������5���µġ�����ԭ���µ�23��������ԭ�� �Խ������ļ�ܸ����ϸ�����Ҫ�������Ĺ�˾�����������ơ�����״�������Ƚ��ȡ��·�����Ҫ���������г��Ͳ�Ʒ������ϵͳ�Է����и���Ĺ�ע�ͷ�����ʩ����ˣ��ڡ���¡������˷�����ͨ�����������²�Ʒ�Ŀ������ӽ�����

�������ǣ���Ŀǰ�г��������������������¡������˷������ڼ�������ϣ���û�иı�����2000�������ڡ����ɻ���������Σ������ڻ����˼·Ҳ��û�����롰��ԭ��Ϊ���Ŀ�ܡ���Ȼ�·����ԡ�����ԭ�����������Ͳ��䣬��������������������23������Ȼ���г��Խϴ�Ĵ��¿ռ䡣

�������ǣ�����¡������˷���������ؼ�ǿ�˶Գ����г��ļ�ܡ����磬�ڽ���Σ��֮ǰ�������г��Ľ������㲢���ڼ�ܷ�Χ�ڣ���Ŀǰ�����г��Ľ������Ҫ�ڽ������ڽ��м������㣬CME�����ڽ�����Ҳ��Ӧ�ؿ������ڶ��������Ʒ���������г�����Ҫ�����ϴٽ����²�Ʒ���Ƴ���

�����ˡ��ڻ���Ʒ���£�CME�ڽ���Σ������±仯

��������Σ������CME�����²�Ʒ����ģʽ�������µĸı䡣

����һ����CME Clearport����ϵͳ�ɹ������Ļ����ϣ�CME�����˴����������Ʒ�����ԭ�г��⽻�ײ�Ʒ���м������������CME���ŵķ�չս�Ը���ע������������г���ͨ�����ӶԹ����г���Ӫ���������ƶ�Ŀǰ�IJ�Ʒ�ߡ�����CME�²�Ʒ�Ŀ������ӹ�ע��ԭ�в�Ʒ�Ľ���ʽ���£������ǡ�Ծ��ʽ����չ��

������������CME����ÿ��������100�����Ʒ�����д����������Ʒ�������Խ��ײ�Ʒ�Ŀ����ٶ���2008��������Ż�����Ҫ����Ϊ2008�����Σ����CME���ӹ�ע��ԭ�в�Ʒ�ķ��չ�����ͬʱ���ڡ���¡������˷������£�CME���ŵ��²�Ʒ����Ҳ�����˵����ڣ�����Ӧ�·����Լ����Ϊ�ĸı䡣

�����š����°�����S&P/Case-Shiller����ָ���ڻ�

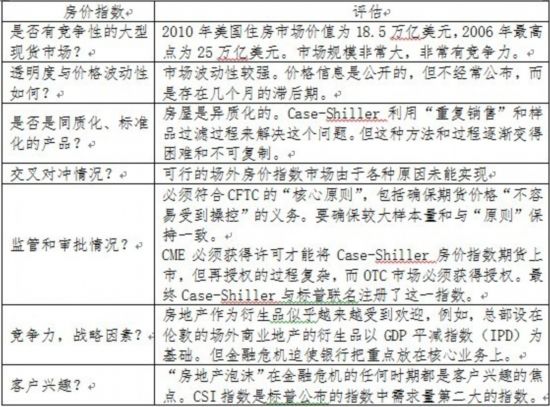

�������ز���һ��������Ʊ��ծȯ���Ტ�۵���Ҫ�ʲ���2010������סլ���ز�Ͷ��ռ��ͥ���ʲ���26%���ȹ�ȨͶ��ռ�ȸ��ߡ����Ƿ��ز��ںܴ�̶���δ��������Ʒ�г����ǡ�������סլ���ز��۸�Ĵ���µ�Ϊ�г������˴������ա�2006��5��CME�����Ƴ�S&P/Case-Shiller���ݼ۸�ָ��(CSI����ָ�������������Ŵ���еķ���)���ڻ�����Ȩ��

��������ָ���ڻ����߲������������

���������ڻ��Ƴ������г����ֲ�����Ԥ���������������Ҫ����Ϊ�г���ȱ���߶������������ǿ�����ƽ����ߣ��������������ѣ����������ڽ���Σ���ڼ�ع顰���ġ�ҵ��չOTC���ز����������ܵ��谭��ͬʱĿ���г��ǷǴ�ͳ������Ʒ�ͻ�������ζ����Ҫ��ǿ�г�Ӫ���������ƻ������ǣ��ò�Ʒ������Ҳ�Ƚ����ԣ���Ϊ��S&P/CSָ���DZ��յڶ����ܻ�ӭָ����������S&P 500ָ�������ӽ����ӳ����²�Ʒ�ġ������ڡ�������CME��һ����Ը�������̣����û���������Ҫ�������ز��г��ķ��գ���CME��Ӫ�����Ƿ��չ���ҵ��

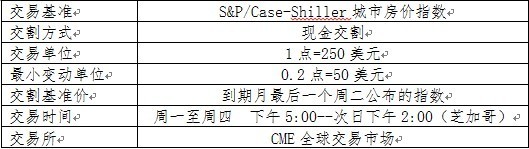

��������ָ���ڻ���Լ

����������CMEȫ�����г�

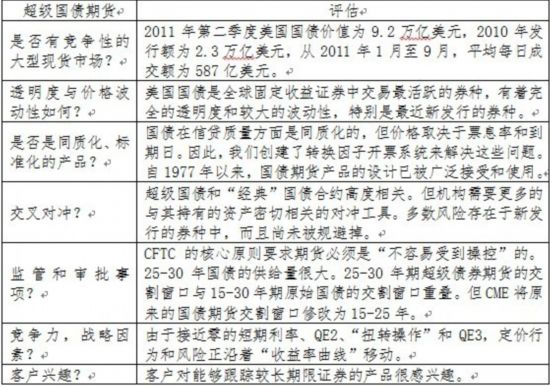

����ʮ�����°�����������ծ�ڻ�(Ultra bond futures)

��������Ŀǰ30����ծȯ�������㣬���ϻ�����ʲ�������˾��ע�ڶԳ峤�ڸ�ծ(��ծ������Ͷ��)�����Գ���ծȯ��������ʢ������������ʴ�2008��12�µ�2015������֮ǰԤ�ƶ��ᱣ����0-0.25%��QE2����Ťת��������QE3�������˳��������ʡ�����30���ڹ�ծ�����ʴ�1990���8.5%�����½���2011���3%����ծ�ڻ��ٵ�֤ȯ����Խ��Խ�̡�

��������2010�����ռGDP��10.6%���δ�Σ��ʹ��֧�����ӡ�������١�ծ�������涨��δ��10���ڽ�����2.2������Ԫ��֧������Ԥ��칫��(CBO)��˰�ռ������ߵĵ��ڴ������ּ��衣��ծ��������2007���7520����Ԫ��2010��23040����Ԫ���������������δ�Σ��������������ȡ����˽�˳��֡���ˣ����������ѱ���������Ϊ��ծ�����ӡ�����Լһ��Ĺ���ȯ�ɷ�����Ͷ���߳��С�������������㴢��ʹ��Ԫ������Ϊ��������ʹ�á����ܱ��ն�����������ծ�����������Ա���Ϊ����Σ���еġ��ܷ�ۡ����й�����������ծ�ܶ��12.5%���Ѿ������ձ������ĵ�һͶ���ߡ�����������˹��ӡ�ȡ�ī������������˾��������㴢��ͬ������Ѹ�١�

����������ծ�ڻ����߲������������

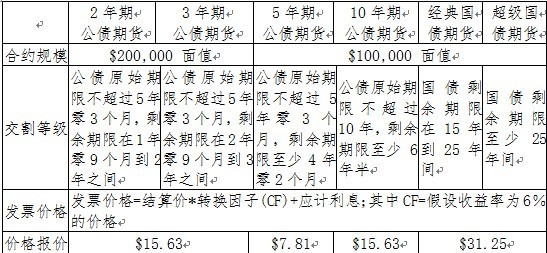

����������ծ�ڻ��ĺ�Լ���

����������ծ�ڻ��ijɽ�������Ѹ�٣��������䡱ծȯ(ָ��ͳ�Ĺ�ծ�ڻ�)��Ȼ�������ˡ�

����ʮһ�������ڻ���Ʒ���¸����ǵ���ʾ����

���������ڻ��г��ķ������Ʒ�����ܲ��ɷ֡���Ȼ�ڷ����ƶȡ���ܿ�ܡ����л��ƺ��г���չ�εȷ��棬�ҹ������������֮ͬ�������������ڻ��ͽ�������Ʒ�г��IJ�Ʒ���»�����Ȼ��Ϊ�ҹ��ṩ����������ʾ�ͽ����

����(һ)����ƶȶ��г��������ش�Ӱ��

���������������������ڻ��г���Ʒ���¿������µ�̨�ף�CME�����²�Ʒ�����ٶȴ�2000��15����չ��2009��241����ˮƽ������Ҫ�����ڡ�2000����Ʒ�ڻ��ִ����������Բ�Ʒ�����ƶȵĸĸ

����CME���Ÿ������������²�Ʒ�������

����2008�����Σ�����г��ձ���Ϊ��ܲ��Ž��Ƴ���ǿ���������ļ�ܺ��ơ����ǣ���ʵ֤������¡������˷������ľ���û������ʮ�������������ɻ��ķ�չ���������ڻ�ҵ����ԭ��Ϊ���ļ������Ҳû�иı䡣��ܵ��ʶȵ����Բ�Ʒ���µ�Ӱ���С������Ԥ���������ڻ���Ʒ���µIJ����Խ�ά�ֽϿ�ˮƽ��

����(��)���������������ɡ��ƶ�Ϊ�����ڻ��г���Ʒ�����ṩ�˿��ɵļ�ܻ���

�����ݹ����������������ڻ���Ʒ����֮���Գ��ֱ���ʽ��������2000����Ʒ�ڻ��ִ����������춨�����õķ��ɻ�������Ҫԭ�÷����ĺ���Ŀ�������ڻ������ǿ����������֯�������ã�����ڻ��г�������Ч�ʣ���г����ܷ��ӡ�CFTC���շ�����Ҫ��Ϊ�ڻ���Ʒ�����ƶ���һ���������������ɡ��ƶȡ����������ɡ��ƶ������������ڲ�����ȫ�������ʵ�ֲ�Ʒ���������ɡ����ƣ��ڸü���ƶȿ���£��²�Ʒ���е�ʱ����̽���Ҫһ�죬����ؼ����²�Ʒ���е����̡���ȻCFTC��Ȼ�������²�Ʒ�����ƶȣ������������ƶ��롰�������ɡ��ƶȲ��������������������ɡ��ƶ����ɶ������ڻ���Ʒ����������Ҫ���ƶ����á�

����(��)�ҹ�Ӧ�ӿ��ڻ���Ʒ���²��������õ���Ӧʵ�徭�ÿ��ٷ�չ����Ҫ

������������չ����������ڻ���Ʒ�ͽ�������Ʒ�����Ѿ���Ϊ����ں��ľ���������Ҫ��ɲ��֡��ڽ���Σ��֮ǰ��������������Ʒ���߽�ȫ��Ͷ�����ʽ�������������ǿ�����������档�ڽ���Σ��֮����Ȼȫ������г����������͵�����������ǿ��Ľ��ڲ�Ʒ�����������Ա�֤�����ڹ��ʽ�����ϵ�ĺ��ĵ�λ��

���������ҹ�������ũ��Ʒ����������Դ��ҵƷ�����ڵ��ڻ���Ʒ��ϵ�ѳ����γɣ������������������ڻ�������Ʒ�г��Ĵ��������������²�Ʒ�����ٶȽ�Ϊ�������ͺ���ʵ�徭�õ�����δ���ҹ����õĹ�ģ��Ч����ߣ���Խ��Խ��Ҫ�ڻ�������Ʒ�г��ķ�չ��ʵ�徭�õķ�չ���ر���ȫ�õ����ڲ�������ʹ�����ҵ���ڻ���Ʒ����ǿ���������ڻ���Ҳ��������Ҫ��������Ʒ������߷��չ���ˮƽ����ǿ����ľ���������ˣ���Ҫ��һ���ĸ������ڻ���Ʒ���л��ƣ��ӿ��Ʒ���²�����

����(��)�����ҹ��ڷ��ɺͼ�ܲ��������롰�������ɡ��ƶȣ�������Ʒ����

���������ڻ��������²�Ʒ���еġ��������ɡ��ƶȣ���֤����һ�ֽ�Ϊ�ɹ����ƶ���ƣ��������ڻ��г��IJ�Ʒ�������˽ϴ���ƶ����á����������ڻ�������Ʒ��Ʒ���´��ڲ�ͬ�ķ�չ�Σ�������ԭ������ж�����棬���ҹ����ɻ��ƺͼ��˼·�Բ�Ʒ����Լ���ϴ��Dz�������ʵ��

����Ϊ���õع᳹��ʵ����ϯ����ġ��ӿ��ƽ��ڻ��г��ĸĸ�ͷ�չ����һ����ǿ�ڻ��г��������ȫ�ֵ������� ��Ҫ�����ǿ��ǿ����ҹ����ɺͼ�ܲ��������롰�������ɡ��ƶȣ������ڻ�������Ʒ�г���Ʒ���£�һ�ǿ����ҹ�����Ʒ�ڻ��г����Ž��������С��������ɡ��ƶ��Ե㣬���ۼ�ܾ��飬�ƶ���Ʒ���¡��������Ե�˳�������տɿص�����£��������ƶ��ġ��ڻ���������������ƶ���ƣ�Ϊ�Ժ�IJ�Ʒ����Ԥ������ķ���ռ䡣

��������1

����CFTC��Ʒ�����ƶȿ�ܺͲ����淶

�����������������ɡ��ƺ������ƽ���

������2000����Ʒ�ڻ��ִ����������춨�������������ڻ���Ʒ�����ƶȵĻ������÷������������ԭ���ɶ��ڻ���Ʒ���µ��ϸ����ƣ�Ϊ�ڻ���Ʒ���´��������õļ���ƶȻ�����ʹ�����ڻ��г����߾�������ͬʱ�����˳����г���ϵͳ�Է��գ�����г����ù��ܡ����ڸ÷��������������ڻ��г��Ĵ���Ч�ʣ�2010�꡶��¡������˷��������ڻ���ܲ���Ҳ����������²�Ʒ���µ���ع涨��

����һ����2000����Ʒ�ڻ��ִ����������²�Ʒ���й涨

����(һ)����ԭ��涨�Ĵ���ְ��

����1.�����������ڡ�����ԭ��������£�ͨ����ܲ�����Ȩ��ü�ܵġ��������ʸ�

����2.������ִ�С�������ְ�ܣ���Կ�չ��ҵ����

����3.������������֡�������ҵ���뷨����Υ���������Υ��֮����

����(��)�²�Ʒ���¹�������

����1.һ��涨���������������²�Ʒ�����������Ʒ������ҵ�������ܲ����ṩ������ϣ�֤���²�Ʒ���º�Լ���ϡ�2000����Ʒ�ڻ��ִ����������涨��Ȼ��ѡ�����²�Ʒ���л���͡��ĺ�Լ����

����2.���������������Ҳ���������ܲ��Ŷ��²�Ʒ���º�Լ�������������������Ҫ���ܲ����ύ��Ʒ���Լ����ƣ����ԭ��Ʒ�ĸĶ�����������²�Ʒ��ˣ���ܲ��Ž���90��֮��������ս��������������ͬ���ӳ����ޡ�

����3.��������ܲ���Ӧ���κκϷ����Ϲ���²�Ʒ���º�Լ��

�������������ڻ��²�Ʒ���в����淶

�����ڡ�2000����Ʒ�ڻ��ִ��������������ϣ�CFTC������һ���ڻ���Ʒ���еIJ����淶�����а������������ɡ��ƺ�(��Ը)�����ơ�

����(һ)���������ɡ��ƶȲ����淶

����CFTC����40.2 ��������������û�еõ�CFTC����ǰ���в�Ʒ�����ύ��CFTCһ������ġ��������ɡ�����

����1.�ύ���������ɡ�����ʱ��

����������Ҫ���������ɡ�һ���²�Ʒ,�������²�Ʒ����(�����߲�Ʒ��������)ǰ����CFTC����ʱ���ύ���������ɡ����档

����2.�ύ���������ɡ����ĵص�

�������������ɡ����������ʼ�����ʽ������ʢ���ܲ��칫�Ҽ�CFTC�о��еط���ϽȨ�ĵط��칫�ң������Ե����ʼ�����ʽ���� submissions@cftc.gov.

����3.���������ɡ�������������

����(1)һ�ݲ��������ļ���

����(2)һ����ȷ���Ϸ���CFTC����40.2�������ļ���

����(3)һ�ݲ�Ʒ������ı���������������������

����(4)һ����ȷ��Ʒ���ϡ���Ʒ����������CFTC�����ȷ�Ϻ���

����(5)��Ҫ���͡�������Ʒ���Լ���Ʒ���յķ���涨������������ԭ��CFTC����

����(6)һ��ȷ�Ϻ���ȷ�Ͻ�����������վ�Ϲ�����Ʒ�õ�CFTC�Ͽ�֪ͨ��

�����ڵݽ����������ɡ���ʱ����������ȷ����Ʒû��Υ���κΡ���Ʒ������������Ʒ�ڻ�������������ߡ�

����4.ָ�����

����CFTC�����40�µĸ���A ���������²�Ʒ��Լ���������������Ӧ�ľ�����Ҫ��ָ�������һ��������������к�֮��������������ϡ���Ʒ����������CFTC��صĹ���ͼ�ܻ�����������ߡ�

����ע��֤ȯ�ڻ���Ʒ(SFPs)����������Ӷ����Ҫ��ͳ���涨��

����(��)��Ը�����Ʋ����淶

����������������Ըѡ��Ҫ����CFTC�����²�Ʒ����Ʒ������������롰�������ɡ�����ͬʱ���л����������С���Ʒ����������Ҫ�������ѡ�

����1.�ύ�����ĵص�

������Ʒ��������������ʼ�����ʽ������ʢ���ܲ��칫�Ҽ�CFTC�о��еط���ϽȨ�ĵط��칫�ң������Ե����ʼ�����ʽ���� submissions@cftc.gov.

����2.�ύ������ʱ��

���������ύCFTC�����IJ�Ʒ��Ӧ��CFTC���ܲ��Ϻ�45�����(����)�ӳ�ʱ���ڵ���ȷ�ϡ�����Ҫ�߱�����������

����(1)�ʽ�����CFTC����40.3(a)����ع涨��

����(2)�������ڼ䣬��CFTC��Ҫ�����ʱ���⣬�ʽ���λ���������IJ�Ʒ���������������Լ������IJ���Ҫ��

����(3)�����Ʒ�ύ���µĻ��ӵ����ˣ�����Ҫ���������ʱ�䣬���߲�Ʒ���߾���Ӱ������CFTC���Խ�ԭ��45������������ӳ�45�졣

����(4)����Ʒ��������Ҫ��CFTC���յ����Ϻ�90���ڶ�����Ҫ��������������Dz���������ͬ���ӳ�������ʱ�䡣

����3.������������������

����(1)һ�ݲ��������ļ���

����(2)һ�ݲ�Ʒ������ı���������������������

����(3)��Ҫ���ͺͷ�����Ʒ����Ʒ���յķ���涨������������ԭ��CFTC����

����(4)һ�����������������ڻ���Լ��ز��Ų�������ְ���֤�����ϡ�

����(5)һ��ȷ�Ϻ���ȷ�Ͻ�����������վ�Ϲ�����Ʒ�õ�CFTC�Ͽ�֪ͨ��

����4.ָ�����

����CFTC�����40�µĸ���A ���������²�Ʒ��Լ���������������Ӧ�ľ�����Ҫ��ָ�������һ��������������к�֮��������������ϡ���Ʒ����������CFTC��صĹ���ͼ�ܻ�����������ߡ�

��������2

����CFTC�����ϵ�Խ�������ܵĺ���ԭ��

����2010��7��21�գ�����¡������˷�����ͨ��������������������һ����Ҫ�Ľ��ڼ������������������ȫ�������ϵ��Ӱ����Զ�����嵽�ڻ��г����÷���������(��������������������)��ԭ����Ʒ����������������������������һ���µ��ۺϼ�ܿ�ܣ��Դﵽ�����г����ա��������ȡ������г���ܵ�Ŀ�ġ��·�����735����ר����Խ�������Ϊ���й淶����ԭ��18����ܡ�����ԭ�������IJ�������5��������ԭ�� ��CFTC���ڻ��������ļ�ܱ���������23��������ԭ����������ڻ���Ʒ���²����˽ϴ�Ӱ�졣

����CFTC����23��������ԭ�����˹�������������Ҫ�����ǣ�

��������ԭ��1��Ҫ���ܼ�ܽ��������غ���ԭ����CFTC�ļ�ܡ�

��������ԭ��2��Ҫ�����ܼ�ܽ������������ල��ʩ�з��ϼ�ܿ�ܵĹ���ֹ���Ƚ��ס�

��������ԭ��3��Ҫ���ܼ�ܽ�����ֻ���Ʋ��ױ����ݵĺ�Լ��

��������ԭ��4��Ҫ���ܼ�ܽ������ƶ������ֹ�г����ݡ��۸�Ť���ͽ����������е�Υ����Ϊ��

��������ԭ��5��Ҫ���ܼ�ܽ����������н��ĺ�Լ��ȡͷ�����ơ�

��������ԭ��6��Ҫ���ܼ�ܽ������ƶ�Ӧ��Ԥ���������ڽ������������δƽ��ͷ��������ԡ���ֹ��Լ������������ģ����߱�֤��Ҫ��ȡ�

��������ԭ��7��Ҫ���ܼ�ܽ��������ڹ����������Ĺ�������ߡ�����״̬�����к�Լ����Ϣ��

��������ԭ��8��Ҫ���ܼ�ܽ�����ÿ�������ձ��빫������Լ�Ľ���ۡ��ɽ������ֲ����Լ���Ծ��Լ�Ŀ��ֺ�ƽ�ֲ�

��������ԭ��9��Ҫ���ܼ�ܽ������ṩһ�����������š���Ч�ʵ��г��ƶ�����ִ�У�ά�������ױ�ĵļ۸��ֹ��̡�

��������ԭ��10��Ҫ���ܼ�ܽ�������¼���������еĽ������ݺ��˻���Ϣ��

��������ԭ��11��Ҫ���ܼ�ܽ�������������ȷ���г�������(�����̡������̡����ܾ����˺Ϳͻ��ʽ�)�IJ���ȫ��

��������ԭ��12��Ҫ���ܼ�ܽ������������Ʊ����г��Ͳ�����Զ���г�Υ�棬�����ƽ���ƽ��ƽ�ȵĽ��ס�

��������ԭ��13��Ҫ���ܼ�ܽ������������ɹ�����Լ�����ͷ�������Υ������ij�Ա���г������ߡ�

��������ԭ��14��Ҫ���ܼ�ܽ�������������Ӧ�Կͻ����顣

��������ԭ��15��Ҫ���ܼ�ܽ����������ʺϵĹ���ͱ�����ѡ�μ���ίԱ��ij�Ա����������Ա������ֱ�������ʿ��

��������ԭ��16��Ҫ���ܼ�ܽ����������ƶ�����С�����������е������ͻ��

��������ԭ��17��Ҫ���ܼ�ܽ�������ƹ����ƶȣ��Գ�������г������ߵ������

��������ԭ��18��Ҫ���ܼ�ܽ���������������ҵ���¼��������CFTC�Ͽɵĸ�ʽ��������5�ꡣ

��������ԭ��19����ֹ�ܼ�ܽ����������κλᵼ�½����ܵ�������Լ���Ĺ������Ϊ������ֹ�������Խ���ʩ���κ�ʵ���Ϸ�������Լ����

��������ԭ��20��Ҫ���ܼ�ܽ����������Զ���ϵͳ�������Ʒ��ռ��ӻ��ơ�Ӧ�����ƺ�Σ����ĸ��ջ��ơ�

��������ԭ��21��Ҫ���ܼ�ܽ�����ӵ�г�ֵIJ�������������Դ��ֻ�е��������IJ�����Դ������һ�����Ӫ�ɱ����ܱ���Ϊ���㹻����

��������ԭ��22������ܼ�ܽ����������У���Ҫ����Ƹ�ⲿ���»��Ա�����ҶԺ�ѡ�˵ı���Ҫ������������

��������ԭ��23��Ҫ���ܼ�ܽ���������֤ȯ�������ļ�¼��������SEC�ļල�ͼ�顣

��������3

����֥�Ӹ���ҵ����������(CME)����

����һ���ſ�

����CME������ȫ�������ڻ���Ȩ�����г���CME����2002��12�¿�ʼ��ŦԼ֤ȯ���������У�2005��5������˹������У�2008��7��11���˳�Ŧ�������˺�ֻ����˹��˽��ף�2012��9��13����ֵԼ197����Ԫ��2010�������31�����ڻ�����Ȩ��Լ���ף�������������ʲ���������ֵ��1ǧ������Ԫ������ʽ�����������ڻ�����Ȩ�����������볡������ҵ�����н����ܵ�CME����ϵͳ��������ֻ��Ʊ�����CME�����ṩȫ��Ͷ�ʷ���ȫ�������������������Ʒ������CME�ĵ�һ���ӽ���ƽ̨Globex���ס�CME ��������ӵ��4����Ҫ��������֥�Ӹ���Ʒ������(CME)��ŦԼ��ҵ������(NYMEX)��֥�Ӹ���Ʒ�ڻ�������(CBOT)��ŦԼ��Ʒ������(COMEX)��

��������CME���ŵIJ�Ʒ��������

����CME���������������Ԫ��������Ʒ�����������˺ͻ���Ͷ����ͨ��ʹ�����Ʒ����������ͷ�硣

����(һ)CME���Ŵ��µ�ʱ����

����1��20����70�����

������һ�������ڻ���Լ������ڻ���Լ(FX)��

������һ�������ڻ���Լ��GNMA-CDR��

������ծ�ڻ�(Treasury futures)��

����2��20����80�����

������һ���ֽ������ڻ���ŷ����Ԫ(Eurodollars)��

������һ����Ʊָ���ڻ���Լ������500ָ���ڻ�(S&P 500)��

����3��20����90�����

������һ��ȫ����ӽ���ϵͳ��CME Globex��

����E-mini S&P 500 futures��

����4��21���ͣ�

������һ���ɷ��Ƹĸ�Ľ��ڽ�������

������һ�������״ι���ļ�ɵĽ��ڽ�������

����CME��������ClearPort����

����CME��֥�Ӹ��ڻ��������ϲ���

����CME��ŦԼ��Ʒ�������ϲ���

����(��)��Ԫ���IJ�Ʒ��

����1��ũ��Ʒ�ڻ��ࡣ��Ҫ�������ࡢ���ѡ��������Ʒ��ľ�ġ����ȡ��ǡ��ɿɼ�������Ʒ��ũ��Ʒ������Զ�����ڻ��г���������ֵ��ڻ���Ʒ��ũ��Ʒ�ڻ�����Ȩ�����ʺ�Ѱ��Գ���յ�ũ��Ʒ��������ӹ�������ҵ���Լ��ڻ�Ͷ�ʻ�������������ߡ�

����2����Դ�ڻ��ࡣ��Ҫ����������(WTI)����ԭ�͡�Henry Hub��Ȼ����ʯ���Լ����Ӳ�Ʒ��

����3����ָ�ڻ��ࡣ��Ҫ��������500ָ������˹���100ָ����������ҵƽ��ָ�����վ�225ָ����MSCIָ���Լ�Ӣ��FTSEָ����

����4������ڻ��ࡣCME��ȫ�������ܼ�ܵ��������Ʒ�����г���Ҳ��ΪFX��Forex��CMEҲ��ȫ��ڶ��������ӽ������ġ��ͻ������ó���20����ͬ���ҵĻ���(�����������)����54���ڻ���31����Ȩ���ס�ÿ�ս��������ֵ����1000����Ԫ��

����5�������ڻ��ࡣ��Ҫ���������������١�ͭ������ͨ��CME ClearPort��CMEҲ�ṩ�й��ع��ʻƽ��г��ֻ���Զ�ڳ��⽻���Լ���������ڻ��Ľ������

��������CME���ŷ�չ������֧��

����(һ)��Ʒ����

�������磺ŷ����Ԫ��������ծ������500ָ��������˹��ҵƽ��ָ��(DJIA)�����ҡ����¿���˹����ԭ��(WTI crude oil)����ʳ������ȡ�

����(��)�����ԣ���Globex���ӽ���ƽ̨�ṩ����

��������CME���ų���90%�ijɽ�����ͨ�����ӻ������еġ����ӽ���ϵͳ�͡����Ż�ȡ��(Open access)���������˽��ĵ����ֲ��������ԡ�

����(��)�����ԣ�ͨ��������ַ�(Central counterparty��CCP)����

������CME������(Clearing House CH)��ÿ�ʽ����ṩ���ϡ�������Ҫ����ɱ�֤����ȷ��ÿһ�ʽ��İ�ȫ���ڻ��г�ʵ�С����ն����ƶȡ�(Mark to Market, MTM)����ÿ���ֽ�������档

��������·�ؿ�������

��������·�ؿ�������