分享到人人

分享到人人

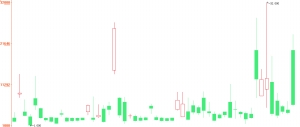

國債回購利率

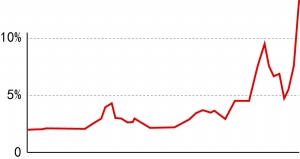

上海銀行間同業拆借利率

☉記者 秦宏 李丹丹 ○編輯 孫忠

“錢荒”,在20日深度發酵。“真是神經極度緊繃的一天,國債利率瞬間內變動50BP,這可是過去一年的變動量。”一位交易員說。

昨日銀行間隔夜拆借利率大幅上升578.40個基點至13.44%﹔銀行間隔夜回購利率一度觸及30%的歷史高點。始發於銀行間市場的流動性緊張問題,也牽連到貨幣基金、交易所債市乃至黃金市場。

“錢荒”引致的一系列市場波動,與超過百萬億的貨幣供應總量形成鮮明反差。結合當前國內外的一系列因素可發現,當前的資金面緊張是暫時性、結構性的。

分析人士指出,19日召開的國務院常務會議以及央行近期在公開市場的態度表明,宏觀調控部門不會為短期流動性緊張“買單”,回到過去“頭痛醫頭、腳痛醫腳”的老路上,而是堅定地保持合理的貨幣總量,堅決地優化金融資源配置,擠壓資金“空轉”余地,確保資金進入實體經濟,支持經濟結構調整和轉型升級。

“錢荒”發酵攪動金融市場

銀行間市場資金短缺並非兩三日之事,已經持續了兩周有余。上海証券報記者觀察,6月初銀行間隔夜拆借利率尚維持在5%左右的水平,但是端午假期前的7、8兩日迅速飆升,分別至8.2940和9.5810的高位。節后利率短暫地回調數日,於19日再度沖高至7.660。

20日“錢荒”深度發酵,上述的隔夜拆借利率已經攀至13.4440,上漲驚人的578.40基點。同時,銀行間隔夜質押式回購最高成交利率在30%,7天質押式回購利率最高成交於28%。

銀行間的行情也波及到交易所債市。20日交易所國債回購利率同樣大漲,GC001最高曾報24%,漲幅接近450%﹔GC002最高報在17.01%,漲幅超過100%。

“錢荒”不僅僅局限於債券市場,也彌漫至股票市場、黃金市場。20日滬深兩市暴跌,上証指數大幅下挫近60點,跌至2084.02點。其中銀行股大跌,興業銀行、民生銀行、浦發銀行、平安銀行股價跌幅均超3%。國內黃金期貨亦全線收跌,現貨金銀也大幅收跌。

多重因素引發結構性“錢荒”

與“錢荒”形成反差的,則是我國已經破百萬億元的M2存量。截至5月末,我國M2余額104.21萬億元,同比增長15.8%,顯著高於年初制定的13%的目標,可以說整體並不缺乏流動性。

結合近期國內外的一系列因素可以發現,銀行間的“錢荒”是暫時性、結構性的。

其一,美聯儲議息會議透露出縮減債券購買規模,逐漸退出量化寬鬆的傾向。申銀萬國債券首席分析師屈慶指出,聯儲很可能在9月份會議上開始縮減購債規模,新興市場國家承受的資金流出、貨幣貶值壓力將持續,這對中國已經緊張的流動性環境來說可謂雪上加霜。

其二,央行的態度,其糾正資金“空轉”的態度堅決,在剛有成效的情況下不會輕易放鬆,本周已經連續兩次發行央票繼續回收流動性,並沒有拋出市場期盼的逆回購。

其三,市場緊縮預期強化。央行在公開市場的操作向市場傳遞出不放鬆流動性的信號,再加上國務院常務會議稱,把穩健的貨幣政策堅持住、發揮好,合理保持貨幣總量,表明了高層態度,打破降准預期,因此市場對資金面預期極度緊張,出現機構持幣不出的局面。

其四,一些短期因素集中出現。瑞銀証券的報告指出,稅收集中上繳,准備金補交疊加存款流失,商業銀行代客盤與自營盤交易受限,端午節備付金需要等也造成資金面季節性抽緊的時間點提前。整個市場資金面處於“緊平衡”狀態,任何一個結構性的突變都可能帶來資金價格的飆升,引發金融市場的“錢荒”。

記者採訪中了解到,銀行間市場資金價格變化和央行態度有關。據申萬稱,周二央行召集18家大行開會明確表示,要倒逼機構重視期限錯配,降杠杆,且無意施援手,因此昨日上午大行普遍不願意融出資金,因而推升了銀行間價格。

昨日銀行間市場尾盤時段,多家大行開始逐步融出資金,銀行間資金價格出現回落,其中隔夜品種表現明顯。申萬表示, 尾盤市場傳聞的 “央行定向給了工行500億,給了中行4000億是謠言”。昨日中行官方微博也對相關傳聞進行了澄清。

央行糾編透出新的政策信息

除貨幣供應量維持高位外,今年社會融資總規模增速均快於前兩年。央行數據顯示,今年前五個月社會融資規模達到9.11萬億元,同比增加3.12萬億元。

然而經濟回升動力卻依舊疲弱。接近宏觀調控層人士表示,金融傳導到實體經濟有滯后期已經不能完全解釋金融熱與經濟冷之間的背離,更合理的解釋是,部分資金在金融體系內循環,玩“空轉”游戲,沒有真正地進入實體經濟,而且不少資金進入房地產、地方政府融資平台等。

面對這一現象,即使貨幣信貸再寬鬆,金融對實體經濟的推動作用也極其有限,而且會助長金融泡沫的風險。宏觀調控部門的當務之急,是降低金融機構的資金杠杆,緩解資金“空轉”現象,積極引導信貸資金支持實體經濟,而非為短期流動性緊張“買單”,回到過去“頭痛醫頭、腳痛醫腳”的老路上。

星展銀行大中華區高級經濟師梁兆基認為,近期包括央行、監管層的舉措都是為了糾正經濟結構性問題,可以很清楚地看到,新一屆政府寧願犧牲短期經濟增長,以換取更長期的經濟發展。

近期央行的行為也踐行了這一想法。在銀行間市場流動性極為緊張的格局下,央行本周仍發行了兩次3個月期央票,並且沒有展開市場期盼的逆回購釋放流動性,而且這種態度料將持續。興業銀行首席經濟學家魯政委就將央行近期的行為形象地概括為“鐵血糾偏”,他認為6月份M2增速將回落到14%至15%的水平。

資金市場的結構性問題恰恰反映了中國經濟深層次的結構性矛盾。在全球經濟背景下,中國貿易長期順差和美國量化寬鬆的疊加,加大了中國貨幣投放量和產能過剩之間的結構性矛盾。日前召開的國務院常務會議,在這個關口傳遞出明確的信號,持續多年的“擴張性的政策”已經終結。可以預期的是,中國經濟將告別傳統增長方式,進行結構調整和轉型升級,必然需要匹配的金融政策。

而金融支持經濟轉型升級,更需要信貸結構性的調整,如國務院常務會議所要求,“優化金融資源配置,用好增量、盤活存量”,按照有保有壓、有扶有控的原則,加大對先進制造業、戰略性新興產業、勞動密集型產業和服務業、傳統產業改造升級等的信貸支持。

而這樣一個在交易員口中“極度緊繃”的交易日,也給市場上了深刻的一課。目前央行“糾偏”態度堅決,其將保持合理的貨幣總量,不輕易放鬆流動性,機構則需審時度勢,適應監管需求,主動地降低杠杆,增強資金管理能力,不要將希望寄托在央行提供的流動性上。

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。