����������

�������������������ҹ�����������Ʒռ���ʲ��ı��أ����������С�о�ֵ�ֱ�Ϊ5.02%��11.1%��������Ҫ����ζ�š��������ӷ���С����������

��������/�Ʊ�����Ƚ�/��ͼ

����������Դ�����ǻ��ƻ㡡����/�Ʊ�����Ƚ�/��ͼ

����������Դ��Wind��Ѷ����* ���ʲ�����Ϊ�����ھ���������/�Ʊ�����Ƚ�/��ͼ

�������߰���1��ǰ������ᷢ���˹淶�����г���8���ģ�������������¡���������ҵ���������滷���������������ı仯������֮�£���С������Ҫ�����������Ϲ�ҵ����������Ҫ������ȴ�и��������ҵ��ռ䡣

����1����ǰ���й�����ᷢ���ˡ����ڹ淶��ҵ��������ҵ��Ͷ�������й������֪ͨ�����׳�8���ģ����ļ������ҹ����������г���������̱����塣�������������¡����Ӱ�죬������������С������ȴ�������Ȼ��ͬ��̬�ȡ�

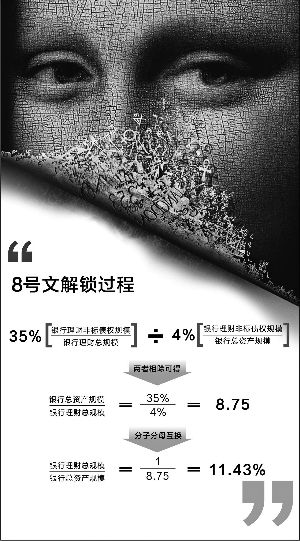

���������8������ָ�����κ�ʱ�㣬���������ʽ�Ͷ���ڷDZ���ծȨ�ʲ�������Ӧ�����Ʋ�Ʒ����35%����ҵ������һ�����Ʊ�����¶���ʲ���4%֮�������Ϊ���ޡ���35%��4%�������������֣���������ʽ���ɴ����ƶϳ�ȫ����ҵ�������Ʋ�ƷӦռ���ʲ��ı�����

��������֤ȯʱ�����߳������㣬�ҹ��������Ʋ�Ʒ���ռ�������ʲ��ı���Ϊ11.43%���������һ��ֵ��5.02%����С���о�ֵȴ��11.1%��

����11.43%�������������롱�����������Ƕ�8�����и���̵����⡣

��������о�ֵ��5.02%

�������������8�������ݣ�35%��Ϊ���ƷDZ��ģ�����Ʋ�Ʒ��ֵ֮�ȣ�4%��Ϊ���ƷDZ��ģ���������ʲ�֮�ȣ���������ɵó��������ʲ���������ֵ֮�ȡ��������ֵ�ĵ���������������8�����еĺ���ָ�ꡪ���ҹ���ҵ����������ֵ�����ʲ��е�ռ�ȡ���11.43%��

����������㲢�����ӣ��ڼ��ߵ���֤�����У�ŵ����������ծȯ�о�Ա���ṩ����ϸ�����

���������ϣ�����Ǽ�ܲ��Ŷ��ҹ����������г�δ����չ�Ĺ淶������˵��һ����ͼ��

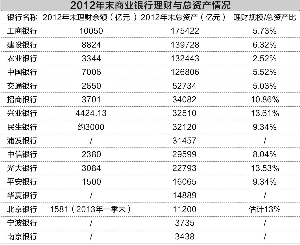

�����������ǻ۲ƻ����ݣ������ҹ�16����������2012���걨�Լ��������и߹�¶�����Ʋ�Ʒ�ܹ�ģ���Լ��㣬���߷��֣���ũ�н����������������Ʋ�Ʒ���ռ���ʲ��ı�����ֵΪ5.02%���ɷ������м������е�ƽ������ԼΪ11.1%����������

����8�����������ļ�ܱ������Ƿ������ܲ�����Ϊ�������С�Ԥ������չ�ռ䣿�����й�ý��˵��������8����������1������Ľ����֮ǰһֱ�ɼ�����Ʋ�Ʒ�Ĵ���Э����ǣͷ����ͬʱ����Ļ������������취���������¸����������Ѳ���֮���ɴ����жش����м��һ���������ļ���

����������һ˵�������߲�δ�õ���ز��ż�������ʿ��ȷ�ϡ�

����������ȷ�ϵ��ǣ�8������ʽ����֮ǰ�����������������ڹ��������ڲ�������С��Χ���ۡ���ش�����ʿ��̸������Ӱ��ʱ��ʾ���¹�����һ�������������룬ʵ��ҵ������Ҳ�����ĵ�����

����һ���еȹ�ģ��������ҵ���Ÿ����������¶�������õ�8���ĵ�һ�����ڽ���3����Ѯ�����в���35%��4%���������ݡ�

������ʢ֤ȯ��ϯ����ѧ�ҡ�����֤ȯ�о��������������ƣ�35%��4%����������ָ�꣬��ʵ����������С�������С���зֱ�ƥ�䣬���������ʲ���ռ���Ƶľ����£�������Ҫ�����������Ϲ�ҵ�����������������ӷ���С������������

����������չ�ռ���Ȼ��

����11.43%��һ�����롱������ʵ������������Ҫ��Ϣ��

��������ṫ��������ʾ������2012��ĩ���ҹ�����ҵ���ڻ��������ʽ����7.1����Ԫ�����ʲ�133.6����Ԫ������ɵã���ҵ���������ʽ����ռ���ʲ��ı���ԼΪ5.31%��������ͬ�ھ�����ֵ11.43%��һ�����ࡣ

��������ܺ���������ʾ�������������ʲ���������������ǰ���£����Ʋ�Ʒ���о��������չ�ռ䣻�ڸ����ծȯ���ʣ���ָ����ծ���������Լ50%���ٵĻ����ϣ�������ί�д���ȷDZ�ծȨƷ���������������ݡ�

����Wind��Ѷ������ʾ��ȥ��ĩ�ҹ�ծȯ�г��й�����26.26����Ԫ��ͬ��2011������17.15%��2008�����������������Ϊ13.74%����������ҵծ����˾ծ������С��ҵ˽ļծ������Ʊ�Ͷ��ڵ����ڵ�����ծȯ�й��������������ԼΪ50%��ȥ��ĩ������ծ�й����ﵽ6.65����Ԫ����2008��ĩ1.33����Ԫ������5����

����ծȯ�������ӣ����������ƹ�ģ�����ǰ��֮һ��������ǿ���������������ʵ�������������ծ�����������ڴˡ��ݽ��ܣ����б��������Ʋ�Ʒ��ѡ��ߵȼ�����ծ�����������ծ��������Ʒ������������ʸߵĵ���������ծ������������ί�д���ȷDZ�ծȨ��

����ŵ������������ߣ���ͨծȯ����������г���ʹ���ս�5����50%��ƽ������������ռ�ȴ�5.31%����11.43%����������ʱ�䡣���������ʲ���������ţ����ǵ�4%��Լ���������ĸ�Ի��������������������

�����ݹ������ݣ�2008�������ҹ�����ҵ���ʲ��������Ϊ20.68%��ȥ��ĩ��һ��ģ�Ѵ�133.6����Ԫ����ҵ����ʿ���ж�����������ծ���ʲ�֤ȯ���ȿ���ͨ�ʲ�����չ������Ҳ�������̿���

������ҵ������ϯ����ѧ��³��ίָ������˳���Ƴ�����ծ�����������ڱ�ծȯ��Χ��Ϊ�߷��տͻ��ṩ�����ʲ�ѡ������ʾ������ծ��������Ϊ�ʲ���ծ������������ȱ�ݵ���ҵ���еģ����Ҫ�����ż�����Ҫ��������¶����ǰ�档

��������֤ȯ��ϯ����ѧ��������Ϊ�������˴ι淶����������������۾��õ��������Ƽ����տ��ƣ��������г����ƽ������У����տ���Ҳ�ھۼ���

����8����������������

����ijȯ�̶̹������о����ܾ�����Ϊ��8����¶�����ಿ�Ŵ�ǰ���ĸ����ǣ�����������������Ϣ������Ʒ�ֹ��ȴ����Լ���������յȡ��������߳���������˵��һ����λ�ˡ�

����8���ĵij�������۲��滹����������塣����Ϊ��Ӱ�����С�������ҵ�������⣬����ǣ���������г������ط���������ƽ̨��������⡣

���������2012���걨ָ������ҵ�������Ƶȱ���ҵ����������н��ڻ���ҵ��ȣ���������Ӱ�����С������¹湫��֮ǰ������ͳ��˾һ�ݱ��������������Ӱ�����з��롣

���������ı���8����Ҳ�����˺�۲���Ծ�������ִ��Ч��������

����³��ί��ʾ�����������ʽ�Ͷ���DZ�ծȨ����ij�������Ͽ�����ǣһ������ȫ������Ч�������ڵط���������ѻ���ծ�����⣬š�����������ˮ��ͷ���ǽ�Ϊ��ݵķ�����

��������������ϻ�û��������ʽ�ĵ���˼ά�����������������Ԫ���Ľ��죬�����ֶ�Ҳ����ʱ��������ʹ���Ӧ����ʹ�����������ڱ��ⶼӦ��ˡ���³��ίǿ����

�����Ӽ����˽��������������������Ŵ��ʲ��������ţ��г��������������������ۡ������������Ƶ����ڵġ�Ӱ�����С�ҵ�����ɶ���Ӫ��ҵ�������˾����ã�����Ҳ���ż����ߵ������Ŵ���ծȯ��������ʵ�ֵġ�

������ij�����Ŵ�����ʿ���ܣ����ڴ���ȿ��ˡ���ҵ���ŵ����ƣ���ҵ���ж���С��ҵ���Ŵ��Ʊ����Ը��ǡ���Ͷ��ĵط�����ƽ̨������������Ǿ���Ч�ʽ�Ϊ���µġ�

������ʱ��̨8���ģ������жԴ˵��������ͬ��

����һλ��Ը�����ij�����ij��֧���г���ʾ�����һ���У����Ƽ�ʵ���������������������ߣ��ʲ�����������������������Ӧ�����DZ�ծȨռ�ȣ��൱�ڰ���������ͳһ�����������Ŀ���ڣ����ɱ��⽫��������֮��Ĺ�ģ�ʱȣ�������ǿ��������ɫ��

�����������г����Ǵ��˿��ӣ����ڼȵ������ߵ������£����ܾ�ֹ���ڴ��ˡ��������ս�����е���Ҫ�ȼ��Ԥ�ڸ���֡�����֧���г�˵��ֱ�����ʴ�չ�����ĸı䣬�����ಿ�Ų��ɺ��ӵġ�

�����DZ�����ҵ���Ϊ������ij�ɷ�����ʿ�ƣ�����������Ƶļ�������Ѳ����������ˣ�������˺������������Ŀ�ꡣ��35%��һ�DZ�ծȨ������ֵ��δ������ܽ�һ���ſ�������