分享到人人

分享到人人

-展望2013·年终系列报道之四

物价涨幅有望控制在4%以内

“前低后高”走势恐挤压调控空间

继“蒜你狠”、“豆你玩”在2010年一度盛行之后,2012年岁末,“羊贵妃”、“牛魔王”再次大行其道。今年9月以来,牛羊肉价格日渐走高,国家统计局数据显示,12月1至10日,50个城市牛腿肉平均价格为57 .91元/千克,羊腿肉为58.28元/千克,分别比9月1至10日上涨了9.8%和4.9%。

“蒜你狠”、“豆你玩”流行于上 一 轮 物 价 上 涨 阶 段 ,“ 羊 贵妃”、“牛魔王”的出现,则预示着新一轮物价上涨的到来。当前市场普遍预测,自2012年四季度起,居民消费价格指数(C P I)已经再次步入上行通道,明年将呈现前低后高走势,尽管全年涨幅可能仍保持在4%以下,但是通胀压力不容小觑。而物价重拾涨势,将可能导致2013年宏观调控的政策空间相对变窄。

调控

控物价让位于稳增长

与2011年相比,2012年宏观调控的一个突出特点是,从更加强调控物价转变为更加强调稳增长。这一方面是由于经济减速压力加大,另一方面也因为物价逐步回落给稳增长政策实施提供了空间。自2011年7月到达顶峰以来,CPI月度同比涨幅总体呈现下降趋势,2012年7月已跌到2%以下。根据中国社科院预测,2012年我国物价涨幅将显著回落,全年CPI同比上涨2.7%。中国社科院数量经济与技术经济研究所副所长李雪松说,在国家一系列稳定物价政策的作用下,物价上涨的势头得到了遏制。国家信息中心预测数据与中国社科院一致。

细究今年物价回落的主要原因,主要在于粮食和猪肉价格涨幅较低。据国家信息中心副研究员张前荣介绍,1至10月,粮食价格累计同比上涨4%,比去年同期回落9 .2个百分点,仅拉动C PI上涨0.1个百分点,对C PI的拉动比去年全年低0.21个百分点。1至10月,猪肉价格累计同比下降4.2%,比去年同期回落41.3个百分点,拉动C PI下降0.16个百分点,对C PI的拉动比去年全年回落1.5个百分点。在粮食和猪肉价格涨幅收窄的影响下,1至10月食品价格涨幅明显回落,累计同比上涨5.1%,比去年同期回落7.3个百分点。

如果只看制造业领域,甚至一度出现了通货紧缩现象。2012年1至10月,PPI累计同比平均下降1.6%,比去年同期回落8.4个百分点,工业生产者购进价格(PPIR M )累计同比平均下降1 .7%,比去年同期回落11.8个百分点。

“2012年C PI和PPI呈现双双下滑态势。1至9月,CPI同比涨幅平均 为2 .84%,显 著 低 于 上 年 同 期5.4%的年度平均涨幅。第二季度后,C PI回落至3%区间内,第三季度则进一步降至1 .9%。如从全国工业生产者出厂价格和工业生产者购进价格角度看,物价水平甚至出现了明显的负增长。其中,PPI在1至9月降幅达4.2%,已连续7个月同比负增长。这些数据表明2012年前三季度物价已呈现较明显的结构紧缩的特征。”中国社会科学院研究生院院长刘迎秋对《经济参考报》记者说。

然而2012年的C PI运行也不是全无问题,尽管前三季度呈下降趋势,但是“物价上涨的结构性特征依然突出”。张前荣说,2012年1至10月,食品和居住价格分别拉动CPI上涨1.6和0 .34个百分点,两类价格对C PI的贡献率为71.4%,表明物价上涨主要由食品和居住价格拉动。

走势

物价可能进入上行周期

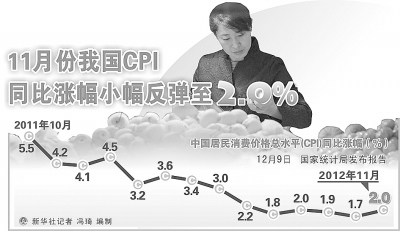

从2011年8月开始的物价涨幅回落,很可能已于今年10月触底,11月CPI重上2%,标志着新一轮上涨阶段的到来。国务院国资委研究中心研究员胡迟表示,尽管11月CPI的同比增幅只比10月扩大了0.3个百分点,但这标志着本轮物价的拐点已经出现,未来我国物价水平将进入新一轮上升周期。

这样的判断预示,2013年CPI将逐步上扬。北京师范大学金融研究中心主任钟伟表示,就月度走势来看,2013年将呈现前低后高的走势,“我们预计低点是1月份,高点是9至12月份。上半年略高于2%,下半年在3%左右。”他认为下半年推动物价上涨的主要因素是猪肉价格的触底回升。

输入性通胀压力也将加大。国务院发展研究中心金融研究所副所长巴曙松认为,2013年国际上存在一定的输入性通胀压力,美、欧、日本央行多次的量化宽松政策的后期将会对中国的进口价格有所拉升,同时货币的扩张也会引起全球的通胀,对有较强物价国际联动性的中国也存在上扬压力。

国内稳增长的宽松货币政策也将增加物价上行的潜在风险。中国社科院财经院助理研究员余慧倩表示,目前,扩张性货币政策刺激增长的效应可能在下降,刺激通胀的效应则在增强。一方面,实体经济需要通过释放流动性和降息来减轻企业融资成本;另一方面,在全球流动性重回宽松轨道的背景下,央行继续降息、继续释放流动性可能又会加大未来通胀压力。

综合以上因素,明年物价上涨压力将比今年明显增加。不过考虑到仍然存在多方抑制因素,全年CPI涨幅可能不会太高,市场普遍预测在3%至4%。中国银行国际金融研究所高级分析师周景彤表示,2013年发生严重通胀的概率较小。原因有四:第一,制造业产能过剩,总供求关系不支持物价加快上涨;第二,货币政策大幅放松的概率不大,通胀水平大幅提高并不具备货币条件;第三,当前PPI依然为负,未来几个月很可能也为负增长,对CPI的传导压力小;第四,翘尾因素减小在一定程度上将抑制2013年CPI同比涨幅。

预判

调控政策空间恐被收窄

中央经济工作会议强调,明年要保持物价总水平基本稳定。物价再次步入上涨阶段,对明年经济政策的直接影响就是调控政策的空间将被收窄。

中国社会科学院财经战略研究院院长高培勇对《经济参考报》记者说,2013年宏观调控政策名义上仍将是积极的财政政策加稳健的货币政策,但是政策工具将会出现新的组合和特点。要实现中央的调控意图,必须同时兼顾稳增长、调结构、控物价三个目标,所以调控政策的空间相对变窄。尽管当前经济面临下行态势,但是财政政策也不可能像2008年那样大量增加支出,只能把重点放在改善民生方面,货币政策也难以想象还会进行天量的扩张,所以结构性减税将是2013年宏观调控的“主阵地”,因为进行结构性减税既可以避免伤害经济结构调整,又可以避免货币供给量增加,拉高物价。中央经济工作会议提出,实施积极的财政政策,要结合税制改革完善结构性减税政策。

在货币政策方面,市场预测相较今年可能进一步宽松,但是幅度不会太大。银河证券首席经济学家潘向东说,中央经济工作会议对稳健的货币政策作了较为详细的阐述,明年经济将延续弱回升的格局,预计央行的货币政策将比今年略微宽松一些,并将继续保持预调微调的灵活操作风格。

在具体货币工具选择上,存款准备金率更为学者看重。“从货币政策来看,由于2013年CPI增速可能回升,预计央行进一步降息的空间不大。相比之下,法定存款准备金率仍有较大的下调空间。”中国社会科学院世界经济与政治研究所国际投资研究室主任张明说。

刘迎秋也建议采取降准的政策手段替代现在频繁使用的逆回购。他说,今年下半年央行倚重逆回购进行公开市场操作,虽有利于构建回购利率机制和推进利率市场化进程,也可能有助于降低直接操控货币供应量带来经济过大波动的风险,但却不利于尽快降低企业融资成本。因此,这种形式的政策操作可能无助于启动经济持续回升,不宜将其作为央行进行货币政策操作的主要工具。 记者 方烨