����������

����������

��

�����Ķ�

����ר����Ϊ����ҵ˰�������Ƕ���ԭ����ɵġ��е��DZ�������ֵ�ʽϸߵ�����ֵ˰�϶ࣻ�е�����Ϊ��ҵ���Ե�ǰ�Ѿ����й����豸��ʹ�õ�ǰ�ɵֿ۽���˰���٣��е���ҵ������Ļ���ͷ�������ȡ����ֵ˰ר�÷�Ʊ����ɽ���˰�ֿ۲��㡣��Щ����ܴ�̶��������ڸĸ��Ե�ʱ��϶̡��Ե㷶Χ��խ�Լ���ҵ�ڲ�����ˮƽ������ɵġ��������Ӫ����ȫ���ƿ�����ҵ��Ӫ��ij������У���ҵ˰��ˮƽ���彫����������

�����Ӹ���Ӫ�����Ե�������������ҵ˰���½��������˰Ч�����ԡ�Ȼ����Ҳ���ٲ�����ҵ���Ե���ڳ���˰�����ӵ���������������ĸ߶ȹ�ע��Ӫ������Ϊ�β�����ҵ��˰�������ӣ���˰��ҵ��ռ�ı����ж����һ���ĸ���������⽫��ν����

������ҵ���ڲ�ͬ������Ӫ���ڣ�ijЩʱ��ڵ�ɵֿ۽���˰���٣�˰�����ܼ���

�������Ե㷽���Ƴ�ʱ���Ѿ���ֿ��ǵ���ͬ��ҵ��������ر��Dz�ͬ������Ӫ���ڶ���ҵ˰����Ӱ�졣��������ʵ����ҵ�����ǧ�����ijЩ��ҵ��һ��ʱ����ڳ���˰�������ǿ�������ġ����й����Ժ�ƾ�ս���о�Ժ������������־����Ϊ��

������־�½���˵����ֵ˰������˰���ȥ����˰�������˰�˵�Ӧ��˰���ˣ�����˰���ܹ��ֿ۶��٣���ֱ��Ӱ����ҵ��˰����ֻҪ����˰��ﵽһ��������Ӫ������˰�˵�˰���Ͳ������������Ӫ������˰����ijһ��ʱ���ڽ���˰����٣���ô��ҵ˰�����ܼ��ء�

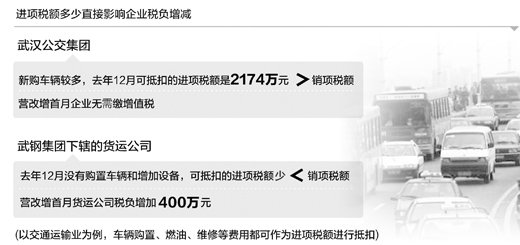

������ʵʩӪ�������£��������Ž���˰����2174��Ԫ������˰��1584��Ԫ���������֮����ҵ�����һ��Ǯ����ֵ˰�����һ���589��Ԫ����˰������պ��˰���ٽ��еֿۡ����人�й������Ų��������������κ��Ӫ˵������Ŀǰ�����ڷ�չʱ�ڣ�ÿ�궼��Ҫ�¹�������Ӫ�����������á�ȼ�͡�ά�ȷ��ö�����Ϊ����˰����еֿۡ��մ����㣬��˾δ��3���ڶ����ý���ֵ˰��ÿ��ļ�˰��ﵽ5000��Ԫ��3�꽫��˰1.5��Ԫ�������ҵ��˵�ɲ��Ǹ�С��Ŀ��

����Ȼ����ͬ����ͨ����ҵ�����������Ͻ�Ļ��˹�˾ȴ����ȥ��12��û�й��ó����������豸���ɵֿ۵Ľ���˰����٣�Ӫ�������»��˹�˾˰��������400��Ԫ��

�����������人�������Ե����Ҳ����������������磬������ǰ����Ӫҵ˰���㣬�Ϻ�����������˾ÿ���˰4��Ԫ��ȥ��ʵʩӪ�����Ե㣬���������¹����˷ɻ���ȫ�������ֵ˰4000��Ԫ����˰���ȴ�ųɡ������������Ե�ʱ��϶̣����غ��չ�˾�����ʱ�������δ�����·ɻ����豸����ô��˰�����Ⱦ�û����ô��

������־����Ϊ����ҵ˰�������Ƕ���ԭ����ɵġ��е��DZ�������ֵ�ʽϸߵ�����ֵ˰�϶ࣻ�е�����Ϊ��ҵ���Ե�ǰ�Ѿ����й����豸��������û���¹��豸��ʹ�õ�ǰ�ɵֿ۽���˰���٣��е���ҵ������Ļ���ͷ�������ȡ����ֵ˰ר�÷�Ʊ����ɽ���˰�ֿ۲��㡣��Щ����ܴ�̶��������ڸĸ��Ե�ʱ��϶̡��Ե㷶Χ��խ�Լ���ҵ�ڲ�����ˮƽ������ɵġ��������Ӫ����ȫ���ƿ�����ҵ��Ӫ��ij������У���ҵ˰��ˮƽ���彫����������

|

- ��ʡ����������Ե㡰Ӫ������ ��������Χ

- ��Ӫ���������빥��ʱ ʮ��ʡ���������Ե�

- Ӫ�����Ե������ٴ����� �ʵ�ͨ�ŵ���ҵ����Χ

- "Ӫ����"�Ե��˰����400�� ��Ч�����ظ���˰