分享到人人

分享到人人中国证监会4月20日晚间预披露了上海北特科技股份有限公司首次公开发行股票招股说明书(申报稿)。招股书显示,北特科技此次拟发行2667万股;发行后总股本10667万股,拟于深圳证券交易所上市。

中国网财经在查阅该公司招股书后发现,北特科技在此次运作上市的过程中暴露出一些硬伤。其中包括员工学历占比不符合国家高新技术企业认定标准、偿债能力远远低于同行业公司、持续盈利能力下降等。

涉嫌“伪高新”:员工学历占比不达标

公司招股书多次提及,北特科技是“国家重点扶持的高新技术企业”,但是中国网财经在查阅相关数据后发现,号称“高新技术企业”的北特科技,在员工学历占比方面并不符合我国关于高新技术企业认定的要求。

招股书显示,截至2011年末,北特科技员工总数为735人,其中具备本科及大专以上学历人数为209人,占职工总人数比例为28.44%,大专以下学历职工占比为71.56%。以上比例不符合高新技术企业的相关规定。

《高新技术企业认定管理办法》中明确规定,高新技术企业认定须满足“具有大学专科以上学历的科技人员占企业当年职工总数的30%以上”。而北特科技这一数据为28.44%。

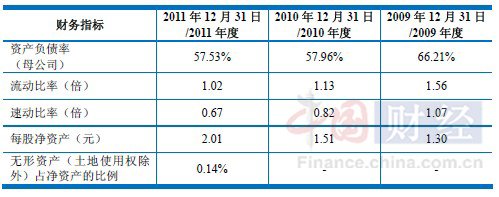

偿债能力严重低于同行 速动比率垫底

在偿债能力方面,北特科技也暴露出一些弱势。2009年-2011年,公司的资产负债率分别为66.21%、57.96%、57.53%,持续居高不下的资产负债率令公司面临较高的财务风险,更可能带来现金流不足时资金链断裂,不能及时偿债从而导致企业破产的情况,此外还会导致进一步融资成本加剧。

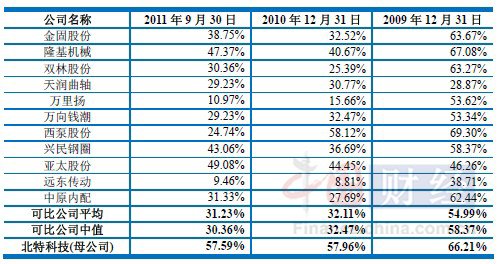

在横向比较中,北特科技与同行业的众多公司相比更是居于“垫底”位置。

在2011财年,与北特科技可比的11家公司中,资产负债率最高为49.08%、最低位9.46%,行业平均值为31.23%,而北特科技这一数字为57.59%,远超平均值。

在速动比率方面,北特科技与同行业的众多公司相比也居于下风。截至2011年三季度,北特科技速动比率为0.68,远远低于可比公司平均值1.93%。速动比率的高低能直接反映企业的短期偿债能力强弱,在这一硬性指标的比拼中,北特科技可谓“完败”。

毛利率逐年下滑 持续盈利能力存疑

在盈利能力指标方面,北特科技的表现也不尽人意。

2009年-2011年,北特科技主营业务毛利率分别为31.49%、28.05%和24.03%,呈逐年下滑之势,并且严重受制于原材料价格波动。2009年、2010年和2011年热轧圆钢占生产成本的比例分别为70.70%、74.68%和74.79%,而公司主要产品的价格却未有明显变化。如果热轧圆钢价格未来持续大幅波动,且北特科技不能及时在产品定价方面转嫁此风险,将会对公司毛利率水平产生直接影响,从而影响盈利水平。

恭喜你,发表成功!

恭喜你,发表成功!

!

!