分享到人人

分享到人人

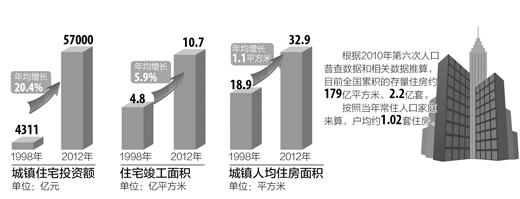

制圖:張芳曼

我們究竟缺不缺住房——

住房:總量充足,區域性短缺(民生視線)

本報記者 王 煒

國家統計局公布的數據顯示,2012年全國房地產開發投資71804億元,比上年名義增長16.2%(扣除價格因素實際增長14.9%)。其中,住宅投資49374億元,增長11.4%,佔房地產開發投資的比重為68.8%。圖為廣州臨江大道旁的一處新住宅樓。

新華社記者 陳曄華攝

似乎每個人都在抱怨沒有房子,大城市居不易,漂泊在“北上廣”,很多人都在為難以擁有一套自己的住房發愁。

似乎每個人又都不缺房子,提起故鄉好,很多人都會說“老家空著房子沒人住,房價又低,不如回去算了”。

我們到底缺不缺房子?

這個看似簡單的問題,答案卻莫衷一是。所有的房地產調控政策,目標都是平衡供求關系,從而促進市場穩定健康。如果連基本的住房需求都不清楚,難免影響政策的效果,造成資源浪費,甚至加劇市場的供求矛盾。摸清住房需求的“底數”,正變得越來越迫切。

戶均1.02套房 總量告別短缺時代

●到2015年即“十二五”末,我國家庭戶均擁有住房可能會達到1.08套。就全世界經驗而言,戶均擁有1.1套住房以后,住房市場的峰值就會到來

十幾年前,人們住地下室、住筒子樓、與另外一家合住一套房子,幾乎每個地方、每個人都缺房子。如今,至少在總量上,這一狀況已經得到了根本性的改變。

數據顯示,1998年我國實施住房市場化改革以來,住宅投資保持快速增長,住房供給快速增加。1998年到2012年,我國城鎮住宅投資額由4311億元增加到5.7萬億元,年均增長20.4%﹔住宅竣工面積從4.8億平方米增加到10.7億平方米,年均增長5.9%,15年來我國累計住宅竣工面積達104億平方米。

國務院發展研究中心市場經濟研究所所長任興洲表示,房改以來大規模的住房建設,使我國住房市場發生了深刻的變化。根據2010年第六次人口普查數據和相關數據推算,目前全國累積的存量住房約179億平方米、2.2億套。按照當年常住人口家庭來算,戶均約1.02套住房。

央行調查統計司的有關研究也顯示,1991年到2012年我國城鎮住宅竣工套數約為1.4億—1.7億套,以1990年城鎮居民住宅存量為8000萬套計,當前我國城鎮住宅存量約為2.2億—2.5億套。2012年我國城鎮人口數為7.12億,以2011年城市戶均人口數(2.87人/戶)計算,我國城鎮居民家庭數已達到2.48億戶。因而,估算我國城鎮戶均住房套數約為1套。

“到2015年,‘十二五’末,我國家庭戶均擁有住房可能會達到1.08套。就全世界經驗而言,戶均擁有1.1套住房以后,住房市場的峰值就會到來。”任興洲說,“中國住房最短缺的時候已經過去了。”

有業內人士認為,上述這些估算可能還是低估了目前的存量房水平。由於房屋登記制度不完善,大量房改以前單位分配的公房和小產權房沒有進行有效登記,如果算上這些住房,存量房的數字可能更龐大。

不僅戶均擁有的套數在增加,房改十幾年以來人均住房面積也快速增長。今年兩會的《政府工作報告》指出,到2012年底,中國城鎮人均住房面積達到32.9平方米。這一數字比1998年增加了14平方米,年均增加1.1平方米,遠高於房改前(1978—1998)年均增加0.6平方米的水平。

任興洲表示,雖然戶均擁有住房已達到1套左右,但如果計算帶廁所廚房的成套住房,這個數字就下降到0.72套。因此,下一步住房市場除了數量型發展,更要注重提高住房的質量和舒適度。

也有專家指出,由於我國正處在城鎮化快速發展和人民生活水平不斷提高的階段,未來10年到20年,住房需求仍然十分龐大。這其中既有城鎮外來人口的首次置業需求,也有居民改善住房條件的需求,從這種動態視角來看,或許中國的住房還將長期處於相對短缺狀態。

區域之間差異大 調控應該差別化

●城鎮住宅竣工面積與同期城鎮人口增量之比由低到高排序,上海、北京、廣東分列第一、第二、第五,比值較高的是重慶、內蒙古、寧夏、新疆、遼寧等地,比值越低供應越緊張

“戶均擁有1.02套房”的說法,不少人對此表示質疑,認為自己“被平均”了,生活中很多家庭仍在為何時擁有一套自己的房子而發愁。

盡管我們已經在總量上告別了住房的絕對短缺,但不同城市、不同區域、不同群體的住房供需狀況差別仍然很大,存在明顯的不平衡。

“如果說10年前各個地方都缺房子的話,現在不同城市已經出現嚴重的分化。”任興洲說,北京、上海、廣州等一線城市和東部發達地區的二線城市住房供不應求比較突出,而很多二、三線城市尤其是相對欠發達的東北、西部地區也在大量進行房地產開發,這些地方應該說已經不缺住房了,今后甚至會出現供過於求的情況,存在一定風險。

不動產的地域性和不可遷移,決定了地區之間必然有很大差異。央行有關研究報告顯示,全國除西藏外的30個省份中,2007年—2011年城鎮住宅竣工面積與同期城鎮人口增量之比由低到高排序,比值越低則說明住房供應越緊張,上海、北京、廣東、浙江分別排名第一、第二、第五、第十三位,而該比值高出全國平均水平40%的地區多為東北、西部地區,分別是重慶、內蒙古、寧夏、新疆、遼寧等地。

無論是一線城市的供不應求還是部分二、三線城市供過於求,都在積累著樓市的風險。中國指數研究院近期對100個城市的一項調研指出,目前有3個二線城市在售項目總規模超過1億平方米,超過北京。另有2個城市在售項目超過8000萬平方米,已超過上海。同時部分二、三線城市現有土地存量需要長達五六年的時間才能消化。而一線城市盡管土地供應量和在售項目規模也在全國位居前列,但由於需求特別旺盛、購買力強,現有供應量可供消化的時間明顯少於二、三線城市。如果這種狀況繼續發展,一線城市的房價上漲壓力始終很大,而部分二、三線城市則有可能成為鄂爾多斯式的“鬼城”。

“樓市調控應該重視住房市場的差異化,政策需要更加細致、更有針對性,避免一刀切。”任興洲說。最近出台的“國五條”細則就明確要求,各省要更加注重區域差異,加強分類指導,對行政區域內住房供不應求、房價上漲過快的熱點城市,應指導其增加住房及住房用地的有效供應,制定並公布年度新建商品住房價格控制目標﹔對存在住房供過於求等情況的城市,也應指導其採取有效措施保持市場穩定。

除了區域上的不平衡,住房供應還存在著類型上的結構性矛盾,尤其是保障性住房和中小戶型普通商品房仍然相對短缺。此外,不同群體的住房資源佔有極不平衡。去年底今年初,各地曝光出不少擁有幾十套住房的“房姐”、“房叔”等事件,更凸顯了這種不平衡。

住建部政策研究中心主任秦虹認為,當前樓市調控政策的核心是強調“控制投機投資性需求,滿足合理住房需求”,這個政策方向應該長期堅持不動搖,同時與加強保障房建設和反腐敗結合起來,力求改變當前住房資源佔有不平衡的情況。

應啟動普查盡快摸清底數

●上一次房屋普查是1985年,呼吁盡快開展全國性的城鎮住房普查。同時,政府要從更高層面統籌安排,全面了解住房需求

“你們對當地的住房保有情況和供需狀況了解得清楚嗎?未來幾年大概要建設多少房子,有據可查嗎?”記者就這一問題詢問了多位城市住房主管部門的負責人,得到的答案都比較模糊。其中一位負責人告訴記者:“我們每年制定土地和住房供應的相關計劃,基本上是參考前幾年的供應量和銷售量來制定。至於跟需求是否匹配,到底缺不缺房子,因為底數不清,更多時候是憑感覺。而住房的開發建設現在更多的是市場導向,開發商預期好,願意拿地開發,我們當然歡迎。最后能不能賣得好,與市場需求有關,也和開發商自身營銷水平和控制風險的能力有關。”

作為制定“十二五”城鎮住房建設中長期規劃的牽頭單位,中國房地產協會在制定規劃的過程中也深深感到底數不清的困擾。“我們一直在呼吁盡快開展一次全國性的城鎮住房普查,上一次房屋普查已經是1985年的事情了,現在城市居民的住房狀況已經發生了翻天覆地的變化。”協會副會長朱中一表示,隻有通過住房普查摸清需求的底數,才能了解清楚各地到底缺不缺房子,缺多少,缺什麼類型的房子。從而才能更科學地制定土地和住房供應的規劃,更有針對性地對住房市場進行調控。

無論是商品房還是保障房建設,底數不清都造成了困擾。為了讓保障房建設的品種、數量與當地住房需求盡可能地匹配,2011年下半年,陝西省組織了一次涉及200多萬戶、規模浩大的中低收入家庭住房情況調查。為了保証調查得到盡可能翔實的數據,陝西住建廳通過報紙、電視、社區張貼通知、發送公益短信等方式進行宣傳﹔同時,與社區入戶服務相結合,對行動不方便等情況特殊的人群做到上門服務。住建廳還專門從10所高校抽調1000名大學生,經培訓后深入到全省各縣區協助調查。在普查數據的基礎上,陝西省制定了未來幾年的保障房建設規劃。

“弄清了家底以后,今后動態調整的工作量就小了很多。”陝西省住建廳有關負責人告訴記者,“不過過程非常艱辛。這還只是對困難家庭的普查,全面的住房普查成本更高、更艱難,不是一個部門能組織的,需要政府從更高層面統籌安排。”

要更好地了解住房需求的變化,對住房佔有不平衡的情況有據可查,住房信息系統的建設和聯網被寄予厚望。住建部副部長齊驥近日表示,目前40個城市的住房信息聯網已經完成,今年6月底將完成500個城市的住房信息聯網工作。但事實上,住房信息聯網推進的進度並不理想,阻力重重。清華大學房地產研究中心主任劉洪玉認為,主要的阻力來自大家對這些信息可能被不正確、不理智、甚至不合法使用的擔憂。所以,針對涉及個人隱私的住房信息使用,應該抓緊研究制定相關的行政法規,通過規范信息使用來消除阻力。