分享到人人

分享到人人

受益於7月份的“微型刺激政策” 三季度的GDP增長率從上季的7.5%反彈至7.8% 專家稱

由於今年7月份的“微型刺激政策”,今年我國三季度的GDP增長從上個季度的7.5%反彈至7.8%。由於一季度增長7.7%,二季度增長7.5%,三季度經濟強勁復蘇,專家稱,實現今年7.5%的增長目標幾乎無虞。昨日A股在GDP數據公布后沖高,而后回落,截至收盤,滬指報2193.78點,上漲0.24%。

盡管三季度經濟已現明顯企穩跡象,在房地產投資的帶動下整體投資增速穩定在一個較高的水平,這有利於經濟在四季度保持整體平穩,但分析也表示,由於外部需求仍存在不確定性,出口增速可能連續兩年位於10%以下,而今年的消費增速也可能低於去年,同時考慮到去年四季度基數較高,四季度GDP同比增速可能略有回調。

文/ 記者陳海玲(除署名外)

國家統計局18日發布的數據顯示,三季度中國經濟同比增長7.8%,增速比二季度反彈0.3個百分點。 初步核算顯示,前三季度全國國內生產總值(GDP)為386762億元,按可比價格計算,同比增長7.7%,增速比上半年反彈0.1個百分點。

馬車一:外貿

外部需求恢復能走多遠

前三季度我國進出口同比增速分別為13.5%、4.3%和6%,總體呈現低位企穩的態勢。交通銀行高級宏觀經濟分析師唐建偉表示:第四季度仍有可能維持平穩增長的態勢。但關鍵是,外部需求恢復可以走多遠?

近日美國兩黨初步達成的債務上限短期協議,對中國外貿增長的影響也將逐漸淡化﹔其次,自10月起源自歐美市場的需求訂單會有所回升﹔三是在市場普遍預期美聯儲將逐步考慮縮小QE購債規模的背景下,人民幣單邊升值壓力的減輕也將利好出口。

不過,新興市場國家經濟增速顯著放緩,9月份我國對新興市場的出口增速出現明顯下降。

“預計2013年全年中國出口增速約為8%左右,連續兩年在10%以下。”唐建偉表示。摩根大通中國首席經濟學家朱海斌也表示,未來中國出口雖將改善,但不太可能重回兩位數的強勁增速。

馬車二:投資

GDP靠投資能否靠得住

1~9月固定資產投資同比增長20.2%,比起1~8月20.3%的同比增速有所回落,但仍高位運轉。

今年6月中旬以來,連續7次的國務院常務會議都已明確首先著眼於“穩增長”同時兼顧“調結構和促改革”。“穩增長政策重心仍是穩投資,因此預計四季度受政策支持以及推進城鎮化建設的需要,基礎設施投資方面仍可能保持較高增速。”唐建偉表示。

三季度以來制造業投資增速企穩回升(增速由上半年的17.1%回升至三季末的18.5%),“預計2013年下半年固定資產投資增速將由上半年的20.1%回升至20.4%左右。”唐建偉說。

房地產投資在固定資產投資中的比例為25%,對整體經濟的貢獻十分明顯。澳新銀行大中華區首席經濟學家劉利剛認為,如果房地產市場仍然保持目前的態勢,整體投資增速仍將穩定在一個較高的水平上,並對未來經濟增長提供持續的動力。

數據顯示,地方政府今年以來的土地出讓收入增長十分明顯,這也意味著地方政府有足夠的財力來投資基礎設施建設。

馬車三:消費

治“三公” 內需去泡沫

9月份社會消費品零售總額同比增長13.3%。抵制“三公”消費后,內需增長去泡沫化成功,餐飲行業所受的負面影響正逐步淡化,后者的增速已從4月份的7.86%回升至9月份的8.9%。

房地產成交活躍,有利於家具家電、建筑裝潢材料等住房相關類消費的增長。1~9月,商務部監測的3000家重點零售企業中,家電、家具、建材銷售額分別增長10.4%、6.5%、5.3%。

但下半年我國消費增長仍面臨一些不確定因素,“一是城市居民收入的實際增速下滑﹔二是收入分配改革制度具體方案遲遲沒出台﹔三是部分地方對汽車採取限購和限行等措施。綜合預計,2013年社會消費品零售總額名義增速約為14%左右,實際增速約為11.6%,均略低於上年。”唐建偉稱。

趨勢預測

經濟反彈是否可持續

唐建偉表示,經濟在四季度將保持整體平穩,但考慮到去年四季度基數較高,今年四季度GDP增速或度略有回調。

美國及美林銀行中國經濟學家陸挺也表示,四季度GDP的環比幾乎可以確定是下降1.8%~1.9%。因為三季度的經濟增長已回升,但通脹和信貸擴張又已抬高,謹慎的央行會將政策取向從三季度的適當擴張轉向第四季度的保守取向。

朱海斌的意見也比較類似。他認為,三季度可能是經濟復蘇的頂峰。接下來,經濟結構調整將重新成為政策重心,例如部分關鍵行業的產能過剩問題、財政不平衡和房地產市場泡沫。這可能將在短期內拖累經濟增長。

但劉利剛卻相對樂觀,“前三季度僅用完65%的財政預算,財政支出將在第四季加速。內需也可能在房地產市場的帶動下出現加速,因此四季度GDP增速將保持在7.5%~7.7%。不過,2014年,中國經濟增長可能放緩到7.2%,因為更多結構性改革舉措將推出。”

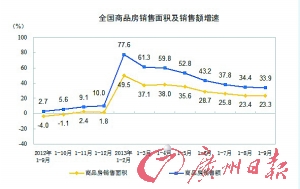

前九月房地產銷售額增速回升

房價調控壓力較大

本報訊 (文/圖/表 記者潘彧)昨日,統計局發布數據顯示,房地產市場基本面已經顯出逐步好轉的跡象,未來房價調控壓力較大。

數據顯示,2013年前九月,全國房地產開發投資金額同比名義增長、實際增長均為19.7%,增速比1~8月份提高0.4個百分點。其中,住宅投資增速提高0.3個百分點。

銷售額銷售面積漲幅現筑底

在資金方面,1~9月份,房地產開發企業到位資金87828億元,同比增長28.7%,增速比1~8月份回落0.2個百分點。其中,個人按揭貸款增速最快,達到45.8%。

前九月,商品房銷售面積同比增長23.3%, 增速比1~8月份回落0.1個百分點﹔商品房銷售額54028億元,增長33.9%,增速比1~8月份回落0.5個百分點。9月末,商品房待售面積44636萬平方米,比8月末增加280萬平方米。其中,住宅待售面積增加最多,達到127萬平方米。

2013年9月,房地產開發景氣指數為97.25,比8月小幅回落0.04個點,連續8個月保持在97~98之間。

專家解讀:

張宏偉(同策咨詢研究部總監)

市場基本面總體逐漸好轉

今年以來房屋新開工面積、施工面積及竣工面積等指標均出現好轉,品牌房企資金面已不太緊張,帶動市場基本面總體逐漸開始好轉,這勢必會帶動成交量的上升,總體上助推重點城市量價齊升。

張大偉(中原地產市場研究部總監)

部分城市完成調控目標基本無望

目前整體樓市量價呈現明顯上漲趨勢,部分城市完成年度房價調控目標基本無望,可能在4季度出台部分微調政策,而其他的長效機制將會在4季度逐漸出台。這些措施有望可逐漸抑制房價漲幅。

恭喜你,發表成功!

恭喜你,發表成功!

!

!