分享到人人

分享到人人

【開欄的話】

十八屆三中全會決定提出,推進機關事業單位養老保險制度改革。瞄准公平,養老制度“並軌”成為方向。分上下篇,本版推出“關注公務員養老改革”系列報道。

上篇,關注海外公務員養老制度和待遇狀況,以期為我們提供借鑒。經了解,很多國家和地區,公務員養老金制度也有一個逐步走向公平的過程。目前看,公務員待遇較普通人為高。

下篇,我們將刊登專家對改革思路的分析。敬請關注。

美國

領先工人兩倍多

本報駐美國記者 丁小希

美國的養老保險制度分為三個層次。

第一層次是社會保障養老保險制度,在這個板塊中,公務員與非公務員沒有區別,其資金來源於社會保障稅。社會保障稅由全國強制性統籌,雇主和雇員各繳納50%。

第二層次是雇主養老金計劃,包括公共部門和私人部門。

第三層次則是個人儲蓄養老金計劃,即在個人自願,聯邦政府提供稅收優惠的情況下,設立養老金賬戶。

美國的雇主養老金計劃主要有兩種模式:

一種是繳費確定計劃。即雇主和雇員都固定繳納一定比例的費用,形成養老金賬戶。最后獲得的養老金由繳費時間、數量和投資收益高低來決定,例如知名的401(k)計劃。

另一種為待遇確定計劃。這種養老金一般隻由雇主繳納,雇員退休時享有的待遇是一樣的。美國的公務員在20世紀后期一般都採用這種計劃,隻有少數地方政府隻提供繳費確定計劃。

在雇主養老金計劃中,公共部門養老金計劃,是美國聯邦、州和地方政府為公務員制定的養老金計劃,分為公務員退休金計劃和聯邦雇員退休金計劃。前者是為1983年以前參加工作的公務員制定的,后者為1984年后參加工作的公務員制定。

據美國勞工統計局數據,聯邦公務員養老金收入大幅領先於普通工人。

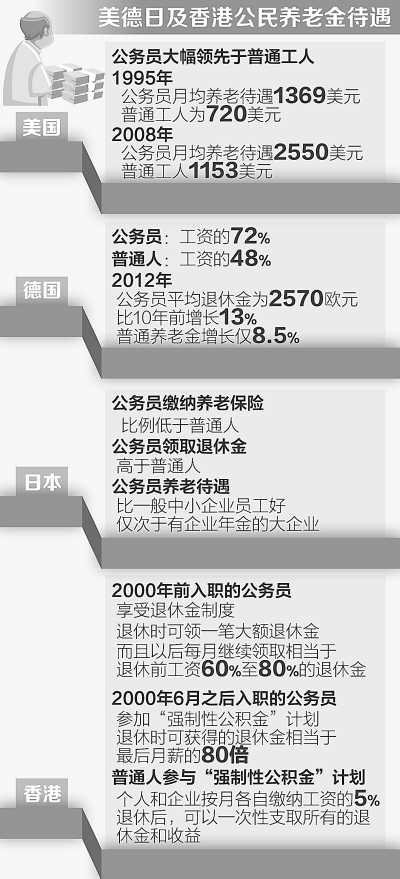

1995年,美國聯邦政府公務員月均養老待遇為1369美元,而普通工人為720美元。2008年,美國聯邦政府公務員月均養老待遇上漲至2550美元,普通工人上漲為1153美元,前者為后者的2.21倍。

德國

增長幅度快得多

本報駐德國記者 黃發紅

德國的養老保險制度分退休金和養老金兩種,此外還包括一定的企業補充養老和私人保險養老形式。

在德國,公務員屬於收入較高的職業,而且公務員不需繳納失業金、養老金等社保費用。

德國《明星》周刊調查了100種公務員職業,收入最高的社保基金主席每月能領取11011歐元。2011年,德國居民月平均收入水平在2500歐元左右。

公務員收入的優勢在退休后體現更明顯。

通常來說,公務員退休后,其退休金可以達到最后一個月工資的72%。

而上述社保基金主席退休后,每月可以拿到7500歐元左右的退休金。公務員退休金和他們的薪金一樣,全部由國家財政負擔。

普通參與國家法定養老保險的企業員工,達到退休年齡以后領取社保養老金。養老金由企業、員工和國家共同承擔,其中國家補貼佔1/5左右。

企業退休人員領取養老金的額度,根據退休時的工資和工齡長短計算,最高不超過最后一個月工資的75%,相當於其退休前收入水平的48%左右。

據德國《圖片報》調查,德國聯邦公務員2012年平均退休金為2570歐元,比10年前的2070歐元增長了13%。同一時期,德國普通養老金的增長比例則隻達到了8.5%。2012年,養老金繳費45年的普通退休職工,領取的養老金平均值為1200歐元左右。

德國公務員退休金增長過快,普通養老金增長相對緩慢,引起了民眾不滿。德國總理默克爾許諾,要讓養老金分配更加公平,縮小目前養老體制中存在的這種差距。

日本

方向瞄准一元化

本報駐日本記者 劉軍國

日本自1961年開始進入“國民皆年金”時代。

一般來說,日本的退休金制度由兩層構成。第一層為每個人都要加入的國民年金,第二層是國家公務員、地方公務員以及私立學校教職員加入的共濟年金,與企業員工加入的厚生年金。

具體來講,農民、個體戶等自營業主隻加入國民年金,每月繳納定額養老保險。加入厚生年金的企業員工與加入共濟年金的公務員,則每月按照固定的比例從工資中扣取養老保險費用,工作單位與個人折半負擔。

此外,個別大企業還有自己的企業年金,退休金制度則為三層構造。

《日本經濟新聞》稱,共濟年金與厚生年金相比,繳費比例低而領取的退休金高。2012年4月13日,日本政府內閣會議通過了一項法案,將厚生年金與共濟年金一元化。

根據該法案,日本將分階段提高共濟年金的保險繳納比例。在2018年,公務員與企業員工實現養老金相同比例繳費,私立學校教職員在2027年實現。

一般來說,日本公務員工資要比大企業員工少,但比中小企業員工要高。記者咨詢多位已退休的公務員和企業員工后得知:公務員養老待遇比一般中小企業員工要好,但沒有大企業員工好。日本公務員養老費用,由個人繳納的保險金和國家財政兩方面承擔。

退休之后,日本公務員與企業員工,所拿退休金約為工作時工資的一半。

香港

制度相同待遇高

本報駐香港記者 李永寧

香港公務員目前存在兩種養老制度,退休金制度和“強制性公積金”(簡稱“強積金”)制度。二者的區別在於,2000年之前入職的享受退休金制度,之后入職的則使用強積金制度。

由於香港在2000年以前沒有統一的養老金制度,公務員獨享的退休金計劃在當時便成為特殊的“福利”。該計劃又稱為長俸制,隻要公務員能夠稱職、清廉地工作,那麼他退休時就可以一次性領取數額不菲的退休金,而且以后每月繼續領取相當於退休前工資60%至80%的退休金。

然而,長俸退休金制度給香港財政造成很大負擔。為減輕負擔,香港特區政府2003年開始推行公務員公積金計劃,廢除公務員退休金制度,由社會通用的強積金制度替而代之。

新計劃規定,2000年6月份或之后入職的公務員,均按照強積金制度受聘。強積金計劃的運營模式是商業運營,由第三方基金公司運營,政府負責監管。

具體來說,強積金是雇主和雇員按月各自繳納月薪的5%。這些錢在個人名下,交由第三方基金公司打理。雇員到退休年齡后,可以一次性支取所有的退休金和收益。

而公務員強積金計劃中,雇員的月供比例維持5%,而雇主、即政府的月供比例則按照公務員的工齡從5%至25%不等,比一般商業機構的強積金計劃還是要更好一些。公務員服務政府30年或以上的,就可以享受政府月供25%的供款率。按一個員工25歲入職、60歲退休,他退休時可獲得的退休金將相當於最后月薪的80倍。

《 人民日報 》( 2014年01月06日 08 版)

- 年輕基層公務員:最頭痛問題是工資不高

- 人民日報盤點海外公務員退休待遇:比普通人高

- 貸國管公積金買二套房須隔5年 年輕公務員或受影響

- 尹蔚民:我國已進行了公務員和企業相當人員工資試調查

- 消息稱養老金將並軌 公務員加薪彌補繳費

- 錢穎一:“公務員熱”退潮才說明市場起決定作用

恭喜你,發表成功!

恭喜你,發表成功!

!

!