分享到人人

分享到人人回顾全月,上证综指下跌4.29%,深证成指下跌6.69%,沪深300 指数下跌5.11%。风格方面,大盘股较为抗跌,上证50 指数下跌2.48%,中小板由于解禁压力遭到市场抛弃,指数大幅下跌12.65% 。分行业来看,申万23个行业当月全部下跌,房地产、家用电器、金融服务等行业跌幅较小;食品饮料行业受白酒塑化剂事件影响跌幅最大,电子、信息设备等中小板和创业板公司集中的行业表现较差。

表1:11月A股主要指数变动情况

数据来源:WIND,汇丰晋信基金管理公司

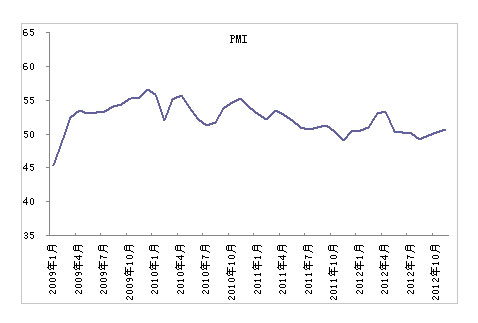

11月PMI 50.6,环比上月上升0.4 个百分点,连续三月回升,稳定在枯荣线上方。从分类指数看,原材料库存指数、进口指数和采购量指数分别环比回升0.6、0.1和0.2个百分点。原材料库存指数和进口指数仍低于50%的临界线水平,但已连续3个月持续回升,在需求逐渐企稳回升的背景下,企业采购动力逐渐提升。与之对应的产成品库存指数为48.8,比上月回升0.7个百分点。尽管产成品库存指数已经连续5个月低于50的临界水平以下,表明当前库存水平较低,但连续两个月环比回升,表明企业已经开始补库存。我们认为,11月PMI继续环比回升显示国内经济已阶段性企稳,未来整体宏观经济有望延续复苏势头。

图1:PMI继续回升

数据来源: WIND

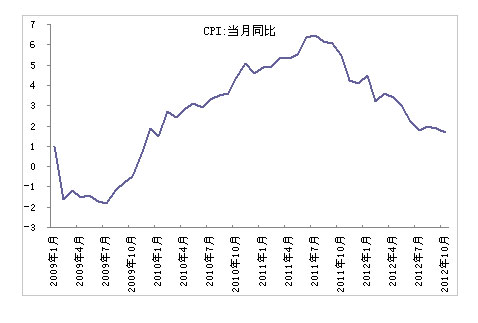

10月CPI同比增速再创年内新低至1.7%,环比下降0.1%,食品价格回落幅度较大。10月食品价格同比上涨1.8%,环比下降0.8%;非食品价格同比上涨1.7%,环比上涨0.3%。节后食品价格大幅回落主导了此次CPI的下滑,进入冬季,全国多地气温骤降,前期跌幅较大的蔬菜价格开始回升,猪肉也进入消费旺季,价格可能出现温和回升,但涨幅有限。我们预测CPI同比增速仍将维持低位,为政策操作留出空间。

图2:CPI同比增速继续回落

数据来源: WIND

我们认为,从PMI和10月份各项宏观经济数据来看,国内经济企稳趋势进一步确定,未来政策方面将以稳增长为主,这将给低迷的A股市场重新注入信心。同时,目前市场整体估值水平处在历史底部,对偏弱的经济基本面反应已较为充分,短期继续下跌的风险较小。

债市方面,整体依然以窄幅震荡为主,中信标普全债指数收于1338.81点,全月微涨0.38%。本月央行延续上月以来的滚动逆回购操作,全月公开市场回笼约2070亿基础货币,但财政存款的投放及外汇占款可能的回升使得市场流动性保持相对宽松,即便临近月末时,市场资金利率也保持平稳。各品种收益率曲线先下后微上,从债券类别来看,利率债表现好于信用债,中低评级债券的表现好于高评级债券。

展望12月份,尽管最近部分宏观数据呈现经济启稳的现象,但就此认为经济稳步上行还为时过早,不排除在季节因素消失或维稳力度下降后经济重新走弱的可能,经济的走向需要更多数据的验证。随着外围市场的宽松政策对国内外汇占款的改善性影响,年末财政存款的释放,以及央行连续逆回购注入资金的情况下,整体市场流动性预计保持相对宽松,但临近年末时因银行表外资产回表及存款考核等因素,资金利率有可能再次出现上升的状况。前瞻性来看,基本面整体上对债市并不悲观。但考虑到短期利率还难以大幅下降,各期限利差已低于历史均值,我们对债券市场持中性的态度,以获得持有期收益为主。

(阅读提示:本文内容根据公司提供资料编发,人民网基金频道不为本文真实性、完整性负责,亦不构成投资建议,据此操作,风险自负。)