手机看新闻

手机看新闻 分享到人人

分享到人人

私募投资基金近日接连收到了交易所与银行间债市发出的“邀请函”。本周二(6月16日),中国人民银行宣布,允许私募投资基金进入银行间债券市场。而此前不久,沪深交易所亦相继发布新的规定,引导在基金业协会登记备案的私募投资基金管理人及私募投资基金产品,可以作为合格投资者进入交易所市场,参与交易所所有上市及挂牌固定收益产品的交易。

稳步推进的债市改革缘何将橄榄枝同时伸向了私募基金,这将为炙手可热的私募基金带来怎样的变革机会呢?

私募债券基金空间提升

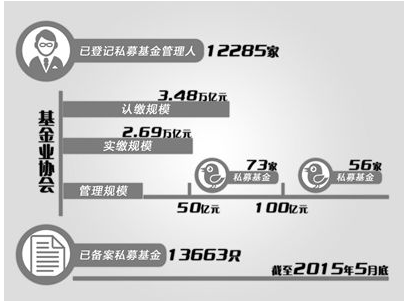

截至2015年5月底,基金业协会已登记私募基金管理人12285家,已备案私募基金13663只,认缴规模3.48万亿元,实缴规模2.69万亿元。如果按基金总规模划分,管理规模在100亿元以上私募基金达到了56家,50亿元至100亿元的73家。

在此背景下,债券型私募基金亦迎来了较快的发展。Wind统计数据显示,2014年阳光私募债券型基金发展数量达到600家。此外,公司债券的投资主体还涉及到了证券公司资管业务、基金公司及其子公司专户业务。

不过,我国债券私募基金管理人大部分起步于2011年至2012年的债券牛市。“债券私募行业的最好发展时期是2012年,当时股票私募由于熊市发展艰难;但2014年下半年股市向好,导致股票私募基金迅速进入爆发性增长时期,而债券私募基金发展保持稳定状态。”业内一位私募债券基金人士向记者表示。

但公募债券基金一样,私募债券基金虽然也是一个小众市场、规模占比较小,不过发展空间巨大。“我们认为,随着银行理财产品逐步向净值型转变,打破预期收益率的刚性兑付,追求稳定收益的债券型基金(包括私募债券型基金)的发展空间将明显上升。”上述人士称。

值得关注的是,此前6月4日,舟山港集团面向合格投资者公开发行的债券在上交所上市,成为证监会《公司债券发行与交易管理办法》发布后首单上市的公募公司债券,也是首家上市的非上市公司公募公司债券。

此次公司债券发行规模7亿元,期限5年,主体和债项评级均为AA+,由浙商证券承销。该债券发行认购倍数达到了4.84倍,发行票面利率4.48%,创出近期债券市场AA+债券最低利率,远低于5年期银行贷款基准利率5.5%。

业内人士称,公司债券发行与交易相关新规的发布,明确了私募基金管理人及私募基金可作为合格投资者参与交易所债券市场,将进一步激发上述私募基金,特别是债券型私募基金到交易所投资债券的热情。“对于符合条件的券商资管、基金资管等专户业务而言,这同样是一扇更加方便的窗口和不小的机会。”一位民生加银资管的业内人士向记者表示。

交易所债市瞄准私募基金

事实上,交易所债市主体扩容的伏笔早在半年之前就已经打下。今年1月15日,中国证监会出台新的《公司债发行与交易管理办法》。在上述办法中,公司债的发行主体由上市公司拓宽至所有公司制法人。

据深交所称,私募投资基金可以参与深交所全部的公开发行和非公开发行债券交易。其中,公开发行债券的具体品种包括了国债、地方政府债券、公司债券、企业债券、可交换公司债券、可转换公司债券、分离交易的可转换公司债券等;而非公开发行债券的具体品种则包括私募债券、可交换私募债券、并购重组私募债券、证券公司次级债券和证券公司短期公司债券。

“交易所公司债制度改革加速,可以说既是证监会、交易所主动为之,也是在市场运行多年基础上的对症下药。”接受记者采访的一位基金业内研究人士向记者表示。

事实上,在过去的数年时间里,交易所债市发展相对缓慢,发行量、交易活跃度都不及银行间债券市场。“一是发行阶段的掣肘,一方面核准制落后于注册制、另一方面是发行主体的限制;二是因为交易机构的丰富程度差异,银行及保险等大量资金都没有直接参与交易所债券的交易;三是在去年债市 12・9 事件后,交易所可质押品种相对匮乏,进一步降低了交易所债券市场对投资者的吸引力。”上述人士称,因此,今年以来,相关监管机构出台的各项措施,均是在针对上述三个方面促进交易所债市的改革。

“比如将公司发行主体拓展至所有公司法人、增加私募基金作为交易所债券投资人以及部分公司债券审核权限下放至交易所等等。”上述业内人士向记者表示。

银行间债市同步松绑

无独有偶,交易所债市热情拥抱私募基金,银行间市场改革的步伐也同时迈出。6月16日,中国人民银行金融市场司发布《关于私募投资基金进入银行间债券市场有关事项的通知》,允许净资产不低于1000万元的私募基金进入银行间债券市场开户。

根据这一新的规定,符合条件的私募基金在提交相关备案材料后即可入市,投资范围包含债券等固定收益类产品。其备案、开户及联网手续比照银行间其他非法人产品执行。而在具体交易层面,私募基金应直接进行债券交易和结算,并试行与做市商或尝试做市机构,以双边报价和请求报价方式达成现券交易。

事实上,去年11月末,人民银行在放开了农村商业银行、农村合作银行等农村金融机构,信托产品、证券公司资产管理计划等四类非法人投资者进入银行间债市,但私募基金当时未在其列。

对此,有业内人士称,此次允许私募基金参考四类非法人投资者直接开户,可谓政策上一个较大的改动,明显比非金融机构绕道北金所更具优势。

“原来我们是走通道的,比如去信托或者是基金专户。以后就不用通道了,自己可以开银行间(账)户了,交易效率就可以提高了。”一位私募基金人士说。

另一位私募从业人员亦表示,此前,银行间债市的主要参与者为商业银行、农村信用联社、保险公司、证券公司等主要金融机构,此次获准入银行间债市,对阳光私募基金而言,这是一个标志性事件,意味着私募基金已经越来越被纳入中国金融机构正规军。

恭喜你,发表成功!

恭喜你,发表成功!

!

!