����������

����������

���Ͻ�����ͼ

����ͼ��

����ͼ��

���߰���

ȫ���籣�������»ᵳ����Ǵ������ں��ϲ����ķ���һ�����������ҹ����Ͻ�ȷ��ȱ�ڡ��������������Ͻ����ϸ����Dz��еġ������������飬ͨ���ӳ��������䡢�Ӵ�����ʲ������籣�����ȵȷ�ʽ�ֲ��������γ���������ҵ�����˻���ͬ��ɵ����Ͻ��ƶȡ�

�������Ľ�������ȫ�����飬���Ͻ�ȱ�ھ����ж���ӳ����������Ƿ���ܽ�����Ͻ�ȱ�ڣ�����������Ͻ������в�ͨ������ͨ��ʲô;���ͷ������ϣ���ҵ���ϱ����Ƿ�ӭ����չ�ġ����족��

�ӳ�����δ�����ֲ���ȱ�ڡ�

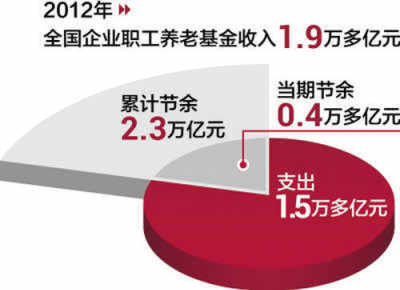

�й����Ͻ���ڡ�ȱ�ڡ�����ʲô���ܣ�������ֻ�ǽ���㴰��ֽͱ���˶��ѡ�������˵����Ŀǰ��ȫ������ְ���������Ͻ�Ϊ2.3����Ԫ�������籣�����ܶ�Լ9000��Ԫ���������Ͻ�Ϊ5000��Ԫ������һ�����ҹ�GDP��5%�����������Ͻ����ϸ����Dz��еġ���

�������й����Ժ�����籣�о����ķ����ġ��й����Ͻ�չ����2012����ʾ����32��ͳ�ﵥλ�У�31��ʡ�ݼ����½����ţ���2011����֧ȱ�ڸ���2010�꣬��766.5��Ԫ��

������ȱ�ڡ��������������Ľ����ǣ�һ�������Ӧ�Ӵ�����ʲ��������ȣ�����ȫ����ᱣ�ϴ�������ͬʱ��ѡ���ʵ�ʱ�������ӳ�����������65�꣬�Ƴ����Ͻ���ȡ���䡣��ʵ�ϣ������ڶ��ֳ��Ϸ������ӳ��������䡱�ĺ�����

�����Ʋ⣺��������ÿ�ӳ�һ�꣬�й�����ͳ����������40��Ԫ����֧160��Ԫ����������ȱ��Լ200��Ԫ���Դˣ�һλ��Ը¶������ҵ����ʿ������ɣ����ӳ��������䲢���ǽ�����Ͻ�ȱ�ڡ�����Ѱ취����

�����˽���ҹ����Ͻ��γɡ�ȱ�ڡ���ԭ��������һ��Ҫ�����ˣ���Ϊ���ںܶ���ȡ���Ͻ�����ˣ�֮ǰ��δ���������Ͻ𣻶������������൱���Ⱥ�岻��һ��Ǯ���Ͻ���Ȼ�������Ͻ��ɲ���ֱ��֧��������Ϊ�������Ͻ���ֲ��������ͳ�ʹ���Ͻ�����ʧȥ����Ҫ�Ĺ�Ѫ��Դ���������Ͻ�Ͷ�ʲ���������ƫ�͡�

��Ӧ�ģ��г�������ʿ��Ϊ��Ҫ�ֲ����Ͻ�ȱ��������·����һ�ǻ��������ʲ�����߹���ֺ졢�Ӵ���������Ի�����ˣ��ı�����Ϊ���˷������Ͻ��ģʽ�����Ǹĸ����Ͻ�˫���ƣ�ȫ���������ͳ������Ͻ���Ѫ�������Ǽ�ǿ���Ͻ�Ͷ�ʹ�������ȡ����Ǯ��Ǯ����

�Ӵ���ҵ���ϱ����г���ģ

���ݲ�ȥ�������������Ƿ���Ҫ�ӳ������⣬��������ϱ��ղ����������������������в���ͥ������ɽ���մ�����˾�ܲ���������Ϊ�������ϣ�����ݺ�ά������ǰ������ˮƽ���Ǿ���Ҫͨ������;���������Ͻ�����ҵ���ϱ��ղ�ʧΪһ���Ƚ��ҵͷ��յ����Ʒ�ʽ����

������˵���˴ֱ����˵�������Ȼ������ʵ״�����������⡣����������ʾ��Ŀǰ����ҵ�������ʲ�7����Ԫ��80%�����ٱ��գ���5.6����Ԫ�����У�ֻ��1����Ԫ�����ϱ����йأ������������Ʋ�Ʒ��

���������飺��δ��Ӧ������չ������Ϊ�������ա��������ɸ���ҵ���ϱ����г�ע��һ����ǿ���롱��

�����ĸ����ߣ�һ��ģ������������ϱ������������ӳ������Ա���������ˮƽ��������ϱ�������ʴ���70%�����ݺ����ά������ǰ������ˮƽ������ﵽ60%-70%������ά������ǰ��������ˮƽ���������50%��������ˮƽ������ǰ����½���������ܹ�ʵ�ֻ������ϱ�������ʺ���ҵ�������ϱ��������֮�ʹﵽ80%��Ŀ�꣬��ô�й����ϱ����ƶȾ��������Ϲ�������������Ŀǰ������в���ͥ�����ϱ�����������Բ���ꡣ��

������˵������������3000Ԫ/�£��ɷ�30�꣬60�����ݣ����Ʒ���ʽ���㣬���ݹ���ԼΪ2379.8Ԫ����������˾2��Ԫ/�£��ɷ�30�꣬60�����ݣ����Ʒ���ʽ���㣬���ݹ���ԼΪ4324.1Ԫ�����ϱ��������=���ݹ�˾/����ǰ��˾��100%���ɴ˵ó����ǵ����ϱ�������ʷֱ���79.33%��21.62%��

�����˽�Ŀǰ�ܶ�������Ҳ��������Ͷ�ʺ����ƣ����������Ͻ���ԣ��Ƚ�������Ҫ�ģ��Ͼ�����һ������δ��ά�ֻ���������ʽ𡣡�������ٱ�������˾��ϯִ�й�����ϼ�����ߣ�������滮�������ϼƻ���������ҵ���ϱ��ղ�ʧΪһ��ѡ��

��Ŀǰ�г��ϵ���ҵ���ϱ��գ��Էֺ��;Ӷ࣬�����߾����Ƿ���һ�����ϱ���ʱ��Ҫ������������Ͻ�ͱ��չ�˾�ֺ����Լ��ı�����Ϣ������ȣ��ֺ�������Ҫ���ոߵ������㡣�����ƹ滮ʦ���ѣ��������ϼƻ�����������ҵ���ϱ�����ô��Ҫ�ۺϿ���������������ϱ���������ʲ���������ȡ��ƶ��������ϼƻ�ʱ��һ����˹�����ҵ���ϱ�������õIJ������Ͻ�ռδ���������Ϸ��õ�25%-40%Ϊ�ˡ�

�����ӡ�

˰�������ϱ���

�Ϻ����ڿ�չ�Ե�

���ϱ���˰���Ż��Ե�һ�����������ٽ������ɡ�������������������ת�䣬���Խ�һ���������˰����Ҳ���Թ������˽������ϼƻ��������籣ѹ�������ܣ����������Ϻ�����˰�յ��������ϱ����Ե���������һЩüĿ��Ԥ�ƽ������ڿ�չ������������˰�ֺܾ��Ϻ�������������Ҫ�����ϴ��һ�¡�

����˰�յ��������ϱ��գ���ָͶ���˽��ɵı����ڽɷ��ڼ䰴��ͳһ�������˰���������������ȡ������ȡ���ս�ʱ�ٰ���һ������������˰������ϱ��ղ�Ʒ�����ǹ����������ϸ�����˹�����ҵ���ϱ��ղ�Ʒ��˰���Żݡ�

����һЩͶ�й��㣬����Ϻ������Ե㣬�����˰�����ϱ��տ��ܴ���60����100��Ԫ�ı�������������ȫ���ƹ㣬�������ı�������ЧӦ������֤ͨȯ�IJ���Ϊ��5������ҵ���ܹ�Ϊ��ҵ����������Լ81��Ԫ��

����˰�յ��������ϱ����Ե���Ƴ�����Ҫ�ǻ����ҹ��˿����仯���Ƽ�ǿ�Լ���˰�ĸ�ȶ��ؿ��ǡ�ר�ұ�ʾ���������ҹ���������ĸ�ִ������ʶ������˱仯��������˰���������ϱ��������߱����ǽ�����ϡ���˰�ĸ�ȶ��������һ��ͻ�ƿڡ�Ҫʵ�ֲ����ʽ��������ڱ������������ø���Ч����˰��ʽ�ƶ���ҵ���ϱ��յķ�չ����Ȼ����������˰�պ���ע����ᱣ���ʽ�Ҫ����ܶࡣ

�Դˣ�������Դ����ᱣ�ϲ���������������Ϊ������ְ���������ϱ��ջ�������ڰ������е�֧�������⣬ͨ���г�����������ʵ�ֱ�ֵ��ֵ��

��ר����Ϊ����Ȼ����˰���ϡ����߶��ڿ��ܻ���ɵط�˰�ռ��٣������������������ٽɵ�˰����Ϊ��������������ᱣ�Ͻ�ʡ�����Ǯ�����⣬���Լ�ӵ�ͨ�����չ�˾���ӵ�˰�����ֲ���˰���ٵIJ��֡����ڱ�����ҵ���ԣ�������̨�ĸ�˰���������ϱ���������2013���һ�����ߺ������������չ�˾���ǿ�����һ��ĵ��⣬����װ������

- ���˰�ʻ������Ͻ����� �й��Ƿ����ã�

- �ؿ�Ͷ������ȷ�����Ͻ�ֵ��ֵ

- �ҹ����Ͻ�ȱ��ԭ����Ͷ�ʲ���Ҫ������

- �ӳ����ݲ������Ͻ�ľ�������

- ���Ժ���������ת˰�� �ó�20%�����Ͻ�����

- ���Ժ���������ֵ˰������˰ �ó�20%�������Ͻ�����