�ֻ�������

�ֻ������� ����������

����������

������ͼ���ŷ���

����ǰ�Ļع�

����8��4�ձ��濯�����³�̬ ƽ���ġ�ϵ�б�����һƪ���³�̬�������ģ�����

����������Ϊ���³�̬�Dz�ͬ�����ġ�����ȶ���״̬��ʵ�����Ǿ��÷�չ����ȥ��ͳ�ַŵĸ��������Σ������Ч�ʡ��ͳɱ����ɳ������и��������Ρ��³�̬��Ҫ���ĸ��������и��٣��������ٻ������䡢�ӹ�ȥ10%���ҵĸ�������תΪ7%��8%���и����������Žṹ�����ýṹ����ȫ�桢��̵ı仯�������Ż��������¶������й����ý���Ҫ��������Ͷ������ת��������������ս�������µ���ս��һЩ��ȷ���Է������Ի���

����������Ϊ���³�̬�����ھ�ҵ��֡�������⡢�籣���ơ�����ƽ�ȡ�����ȶ����������������忴�����й�������ᷢչ��Ӱ�������桢�����ġ�

�����³�̬�µ��й����ã����ֳ���ͬ��������������������ֱ仯�����������ĵ��ǣ������ٶ������ˣ��Dz�����ζ�Ż��º��˲���DZ�صķ��ջ�ᱬ������Ӧ�Ե������Ѿ����ٷ�չ30�����ˣ��й�����δ�����л�����

����Ȼ������80������С���ܷ��������У��³�̬ȴ����һ���羰��

����������ȥ�꿪ʼ��ҵ����Ҫ��칫¥�����ܸ��졣���ܻ����Ǿ��÷�չ����Ŀǰ��������Ǣ̸�Ĵ����ͻ���10��ң��г�ǰ���ܲ�������

������ͬ�Ļ��⣬��ͬ�ĸ��ܣ�����Ӧ�����������³�̬��

���������˲����ǽ���

������ȫ���۹⿴�³�̬���й���������ǰ������һ��

�����ϰ��꣬7.4%������һ������������͵ľ����������ֹ���������Ӧ�����ǵ����ʹ��ݡ���Ϊ������ݾ��ð��걨�У����������ٶȣ����ǻ��ܶ��������ʵ����ݡ�

�����������ˮƽ�ȶ�����ҵ���ƽϺã������������ơ���������һζ�ظ��ٱ��ܣ��й����ò������Ƚ���

�����������ѶԾ��������Ĺ��׳���Ͷ�ʣ�����ҵ����ֵռ�ȼ��������ڶ���ҵ�����¼�����ҵ��װ������ҵ�������Ը���ȫ����ҵƽ�����٣����������ڹ�����������еı�����������λGDP�ܺ��½���������ʧ����Ťת�����ýṹ��������̱仯��

����������۾������߱����������ȶ��ԣ����������أ�ͻ��������أ�������Ȩ����˰������������������û��ǿ�̼������µ��ؼ�����������������

������ʲô���˲���ʲô�ǽ������ؼ�����ʲô����������ͳ�ƾ��й����þ���������ĸ������˽���˵���³�̬�£����ܵ���ֻ���ٶȿ����ã���Ҫ���ۺ�ָ������������ȫ���۹⿴�³�̬���й���������ǰ������һ��

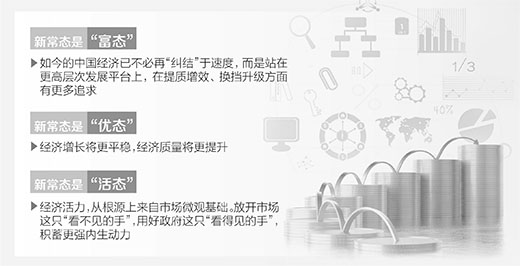

�����³�̬�ǡ���̬����

�����ĸ↑��֮�����ҹ����û������������ʼ�Ϊ��ȱ�������±����㡣�ڱ�ʱ�ġ���̬���£�Ҫ����ƶ��������ϣ��ͱ������ֱ��ȫ�����١���ˣ����ø��������ٽ����ÿ����������ǵ�ʱ���÷�չ������֮�ء�

����Ȼ��������30��������������й����õ������ѽ�����ȡ����һ��ľ������������൱��20��ǰ��ȫ�꾭�����������������ͻ������ÿ����һ���ٷֵ㣬�ڱ���ҵ�������������ЧӦҲ�����������ԣ������й����ã��Ѳ����١����ᡱ���ٶȣ�����վ�ڸ��߲�η�չƽ̨�ϣ���������Ч���������������и�����

�����³�̬�ǡ���̬����

����30�����������ȡ�õijɾ;�����Ŀ����Ҳ�����������ߡ��ṹʧ�⡢��Դ���š�������Ⱦ�����⡣������Щ�ײ��������³�̬���й����õ���Ҫʹ����

�����˽����������³�̬�µķ�չͼ����������������ƽ�ȣ����ڸ��������ȶ����������������������Բ����IJ�����������С������������������������Ϊ��Դ�������õ�����Ч��������������С����ᱣ���������Ƶȡ�

��������Ժ��չ�о����ĸ���������������Ϊ���³�̬�£�����������������Ӧ���µĹ�ϵ���������ٶȷŻ���ͬʱ������Ҫ����ʵ�֡����ɡ�����Ŀ�꣬������ҵ�ɳ�֡���ҵ��ӯ�������������ա������ɸ��ơ����տɿ��ơ���Դ�����ɳ�������

�����³�̬�ǡ���̬����

�������û������Ӹ�Դ�������г��ۻ������³�̬�£��ſ��г���ֻ�����������֡����ú�������ֻ�����ü����֡��������ǿ����������Ӫ�����Ե���������˰�ܹ�ģ�ѳ�2600��Ԫ���ϰ���ȫ���µǼ�ע���г�����593.95������16.71%������С������ҵ����������ҵ����˰����������ܻ��桭��������Ȩ�ȸĸ�������ƽ������г����������ſ��ֽţ��������г���������չ��������ᴴ������

�����з��գ���Ӧ��

�����й����õ�ǿ���ԣ��Ƿ������յ�������֧��

���������³�̬��ǡ�ꡰ���ڵ��ӡ�������ì�ܺ��������֯���й������ܷ���Ч�������ַ��գ�˳�����¹�����

������������ģʽ�γɵķ������أ����³�̬�����ž������ٵķŻ����ܽ�һ�����Ի�����ͳ����ҵ���ܹ�ʣ���ط�����ƽ̨DZ���������ڷ��գ���Դ����ѹ��������أ�����������¥��������˷���롭����Щ���������˴˽�֯������������ò������ܴ���������Ӧ��

��������ת�������ؼ��ڣ��¿����ֽ���������������ٷŻ������������ˡ��ȳ����𣬻��Ծ�ҵ����ѹ������ҵ����δ��ɣ���Ϣ����������������˲�ҵ���ͻ�𣬻��Դ�ͳ��ҵ��ɳ����

���������˹�ע���ǣ����ܾ������������ں������䣬������ѹ����Ȼ���ڡ���������������䣬��Ҫ����������Ҫ��������ۡ�

�������տ������أ�ȴ����̸֮ɫ�䡣�ۺϸ����������У��������������������ƿ���Щ��ȷ���ԡ�

��������Ӧ�Է��գ���������������ա�

����������������Ŀǰ���÷�չ�еķ��պ����Ǵ��ں����ɿصķ�Χ�ڡ���������Ϣ������ϯ����ʦ����ƽ��Ϊ���Եط�����ծ��Ϊ���������ݿ����Ե��ڹ��ʹ��ϵķ��վ����ߡ��ҹ��ǵ��͵ĸߴ�����ң���ծ���������ǿ������Ҳ���㹻���ţ��ܹ��õ��ϰ��յ����Ρ���ˣ�������ղ������£�����ȫ����ծ��Σ���Ŀ����Ժ�С��

������Щ���ղ������������½����Ŵ�����ѧ�⻪����ѧԺ����Ժ����������Ϊ����ȥ��Ϊ���ø������������߾�ҵ����֮��ᵼ��ʧҵ�������һ����������ʵ��������������������еľ�ҵ����Ҫ������������ʵ�֡��Ȳ����Ӿ�ҵ�ֶ��кܶ࣬�������Ӫ��ҵ��չ��������ҵ����ǿְҵ������ѵ�ȡ�

���������й����õ�ǿ���ԣ��Ƿ������յ�������֧�š�

�����ӿ����ؿ�����������㴢���࣬Эͬ�ƽ�����ҵ������Ϣ��������ũҵ�ִ�����������غܴ��г��ռ���������й����ó�����õ����������������ڻ�����֡��ɳ��ķ��ա���

����������Ŭ�����������롢����Ժ���º�۵���˼·�ͷ�ʽ�����ϻ����µĵ��ؾ��飬�����Ƹĸ�Ҫ��������ṹ����Ҫ����������������ҪDZ������Ŀǰȷ����ս�Ժ���ӵ�е����ߴ�����Ӧ�Ը��ֿ��ܳ��ֵķ������������е�����

����������Щ���ơ�ͷ�ۡ������⣬Ӧ�Եõ��������ܳ�Ϊ��չ������������

���������磬�������˻������ҵѹ��������Ŀǰ��Ҫ����������ҵ��ǡ���ҹ���ҵ�ṹ�ڱ仯��������ҵ������ߣ���������ҵ���Ͷ������������ҵ�����ĸ����Ͷ����Ƿ���ҵ��չ���������������磬��ͳ��ҵ�����˲�ҵ�����г�ͻ�����������Ϣ����ȥ����������ͳ��ҵ�����ܹ�ʵ�ֹ�ҵ������Ϣ����Эͬ�ƽ������˽�����Ϊ��

������Ȼ�������䲻��壬Ҳ���ܵ������ġ���Է��գ�ս����Ҫδ����ѣ����ܰ��š�

�������³�̬�£�Ҫ������ʶ���գ���ʾ���գ��������գ�����Ӧ�ڸǷ��ա����˽�����Ϊ����Բ�ͬ����Ҫ���о���Ӧ��֮�ߣ�������˼·����ĸ����ת���ȥ�ķ�չ��ʽ��

��������ս�����л���

�������ڶ��ԣ�����ת�������в������������������������Դ�����Ҫս�Ի�����

����������³�̬���ڸ�����ʱ������۲죬���Է��֣��й����������������ʷ����ս��

�������ǿ�Խ���е��������塱�Ĺؼ��ڡ�ȥ�꣬�й��˾�GDP�ﵽ6700����Ԫ����Ϊ���͵��е����뾭���塣�ܷ�ɹ���Խ��һ�ؿڣ��Ǽ�����ս�����⡣

�������ǽ����������Ĺؼ��ڡ��ĸ↑��30������ϰ��նԷ�����չ�ɹ�������Խ��Խ�ߣ�����ṫƽ���塢�����������ĺ���ҲԽ��Խ�ߣ������ʱ�������ѵ㡢�ȵ���������ü�ޡ�

������ս����һ���ǻ������³�̬�£�����������ս��

�������ڶ��ԣ����¾���ת���������Ų�������������

�������磬���ƽ�����У�Ϊ�ĸ�ת����չ�˿ռ䡣�����2012���2013��ƽ������2.6%�������ϰ�������2.3%��ˮƽ����ͨ��ѹ����С��Ϊ��һ���ƽ���Դ�۸�ĸ��ṩ�˿ռ䣬�����ϵ���Դ�۸������ҵ��Դʹ�óɱ���������ҵת�����������˽���˵��

�������磬���ز��г������ع飬ҲΪ�ط������������ز����ṩ��������

���������������³�̬�£��й������Դ�����Ҫս�Ի����ڡ�

�������������ͷų־ö�����

�����˽�����Ϊ������չ����ͺ����ҹ���ȥ�IJ��㣬ȴ���³�̬�µ��»����� ���������������е��������壬һ����Ҫԭ����dz����ʹ��ߣ���ī���硢����������͢�ȹ������ʶ�������80%�����ҹ��������ٻ���20�������̣�����һ���ѵõĻ�������

����������������ṩ��չ֧�š�

������Ϊһ��ӵ��13���˿ڵĴ���������֧��������С�ӡ�Ŀǰ���ϰ��յ�����ˮƽ�����ɡ�ǧԪ��������Ԫ����ʮ����Ԫ����ת�䣬��������Ϣ��Ʒ���Ļ���Ʒ�ѳ�Ϊ�����ص㣬�����Ἣ����ƶ���ͳ��ҵ��չ��Ҳ���γ��������졢��Ϣ��ҵ���Ļ���ҵ������֧����ҵ��ʹ��ҵ��ϵ��ΪЭ�������⣬�ҹ��˲���Դ�ḻ���־߱����������ƣ�������ͨ�������������»�������������С�뷢����ҵļ�����࣬����������Ծ��������Ĺ����ʡ�

���������ṹ����������ռ䡣

������ҵ�ṹ���棬Ŀǰ��ʣ����Եģ���Ҫ��һ��ӹ�ҵ�Ĺ�ʣ�����ػ�����������װ�����졢ú̿��������Ʒ�ȣ���Щ�г��Ѿ����ڱ��͡����Ǹ߶�����ҵ������Դ��������Ʒ���Լ����ڡ���������Ϣ���������������ϵ��ִ�����ҵ��Ȼ��ȱ��DZ���ܴ�

�����ռ�ṹ���棬�����غ������ر��Ǵ���п�����������У���ͬʱҲ�������غͻ���ƿ�����������������ر���ũ����������÷�չˮƽ��������ҵ�ݶ�ת���п�����ء�

��������ȫ��ĸ��γ�������á�

����ʮ�˴������������ǽ������������øĸ�Ķ���ƵƵ��������Ȩ�ĸ����������˰�ĸ�۸�ĸ����ĸ���ص�����ĸ��Ϸ�������ĸ���������ͷţ����÷�չ����ǿ����Ϊ�й�����������Զ��������á�

������ο�Խ���е��������塱�������Ķ���

�����е��������壬��ָһ�����һ�����ڽ����е����뷢չ�κ���ͣ�����е��������䡣������ī���硢����͢��������Ҫ���ң����ɱ���̩�����������ǵȶ����ǹ����ڽ����е��������к�δ������������ż�����Ϊ���롰�е��������塱�Ĵ�����

���������������ǹ������롰���塱����Ҫ��ѵ�У�

����������չģʽδ�ܼ�ʱת�ͣ����·������Ͷ������������������͢�����������ڹ�ҵ������ʵʩ�������ս�Ժ�ʧת����չģʽʱ���������з������������ʱ����㣬�����Ͷ����Ǹ���������չ������ǿ��δ���γɱ��������Ĺ�ҵ��ϵ��

��������������ϵ������ʵ�徭���ܵ����ۡ�������Σ��������̩����ӡ�ᡢ�������ǡ����ɱ��Ĺ����������ٶȴ�Σ��ǰ�����8�������½���1997���3.9����1998���-7.5����

��������������䲻������������ֻ���������70������������һ���ϵ���Ӹ߲��£�������Ѹ�������������������ز��㡣

������������Ч�ʵ��£������������ӡ�����Ч�ʵ��£����Է��ӵ��غ�۾��õ��������á�ͬʱ�������Ͷ�����һЩ���Ҹ��ܳ��Ų��ϣ����ž�����ʴ�г��������ƻ����ó�����������������

�����෴���ձ����������¼�����ɹ���Խ�ˡ��е��������塱����ɹ�������Ҫ�У�

����������ʱ�������ýṹ��ת�䷢չ��ʽ���ձ���20����50�������80�����ʵ�����Ṥҵ���ع�ҵ��������ҵ����ʱת��������������ɡ�ó������������������������ת�䡣���⣬�պ����Ѵ̼����ѡ�����������Ϊ���ó���������ͻ�ƿڣ�Ͷ���ʲ����½��������ʲ����������γ�����������������ģʽ��

��������ʵʩ���Ƽ�������ս�ԣ�������ҵ�����������ձ� ������������ս�ԡ��������Ƽ�������ս�Լ�����ƻ���ʵʩʹ�ձ��ͺ�����ҵ����������������ʵ���˴ӡ�����ģ�¡����������µ�ת����

�����������Ӻ����������룬������ᱣ����ϵ���ա��������������������Ĺ����У�����ȡ��ŷ�������ƶȵľ��飬�������ʺϱ����������ḣ���ƶȡ�

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!