手机看新闻

手机看新闻 分享到人人

分享到人人

制图:蔡华伟

全面保护存款人权益

5月1日起,《存款保险条例》正式施行,标志着我国存款保险制度正式“起航”。

作为我国金融改革中的重要一环,存款保险制度能更好地保护存款人权益,进一步加强和完善我国金融安全网,促进我国银行业健康发展,进一步提升金融服务实体经济能力。

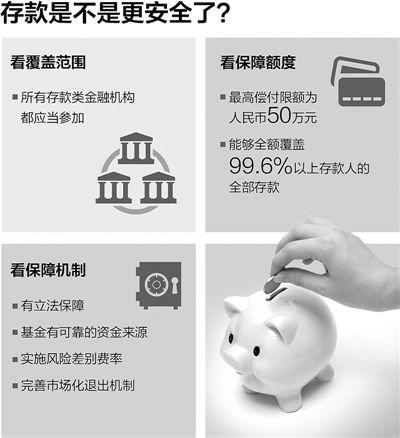

对于存款人来说,最为关心的是,有了存款保险制度后,自己的存款是不是更安全了?这一制度又是如何发挥保障作用的?

先看覆盖范围。

为更全面充分地保护存款人的权益,存款保险将覆盖所有存款类金融机构,包括在我国境内依法设立的具有法人资格的商业银行(含外资法人银行)、农村合作银行、农村信用社等,符合条件的所有存款类金融机构都应当参加存款保险。

从覆盖存款范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其他单位存款;本金和利息都属于被保险存款的范围。

再看保障额度。

世界上几乎所有的国家存款保险均实行限额偿付。相对于其他一些国家,我国实行比较高的存款保险额度。按照条例规定,我国的最高偿付限额为人民币50万元,相当于我国2013年人均GDP的12倍左右,远高于国际平均水平(国际上一般为人均GDP的2―5倍)。50万元的偿付限额,能够全额覆盖99.6%以上存款人(包括企业存款人)的全部存款。也就是说,同一存款人在同一家投保机构的所有被保险存款账户的存款本金和利息合并计算后,如果资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。如果按一个家庭三个人或更多人计算,实际上每个家庭受到的保障水平更高。

当前我国银行业经营情况良好,银行体系整体运行稳健,存款保险制度建立后,银行体系的稳健性将进一步提升,储户存款安全有保障。存款保险制度建立后,即使个别银行经营出现问题,存款保险通常也是通过收购承接等方式,将问题银行的存款转移到一家健康的银行,从而使存款人继续受到全面保护。

三看保障机制。

存款保险制度主要实现的是信心稳定,通过促进银行业健康发展,来更好地保护存款人权益。这主要体现在四个方面:

一是立法保障。通过制定和公布《存款保险条例》,以立法形式为社会公众的存款安全提供明确的法律保障。

二是条例规定,明确设立专门的存款保险基金,确保可靠的资金来源,进一步提升公众对银行体系的信心。

三是更注重事前防范。通过实施风险差别费率,加强对金融机构的市场约束,促使其稳健经营;同时,及时采取纠正措施,使风险“早发现”和“少发生”。银行体系更健康了,存款人也就更有保障了。

四是完善市场化退出机制。通过存款保险这一市场化、专业化的处置平台,能大大降低金融风险的处置成本,实现快速有序的市场化退出。条例规定,存款保险不仅可以采取直接偿付、委托偿付的方式保护存款人,而且大多数情况下是通过采取收购承接等方式,支持健康的机构承接问题机构的全部或者部分资产、负债、业务,将问题银行的存款转移到一家健康的银行,从而使存款人继续受到全面保护。

不需要存款人交保费,低费率起步,实现及时偿付

对于老百姓而言,对存款保险制度的具体运行也有不少很关心的问题。

储户需不需要交费?

答案是,不需要。存款保险的保费由投保的银行业金融机构缴纳。存款保险实行基准费率与风险差别费率相结合的制度,其中的风险差别费率,通俗地讲,就是指对风险较高的吸收存款的银行业金融机构收取较高的费率,反之收取较低的费率。通过这样的制度安排,强化对吸收存款的银行业金融机构的市场约束,促使其审慎经营,健康发展。

并且,费率标准并非固定不变,可以根据经济金融发展状况、存款结构情况以及存款保险基金的累积水平等因素进行调整。

对银行财务影响多大?

综合考虑国际经验、金融机构承受能力和风险处置需要等因素,我国存款保险制度起步时的平均费率水平大概在万分之一到万分之二左右,远低于绝大多数国家存款保险制度起步时的水平以及现行水平,对投保机构的财务影响很小。根据对全国吸收存款的银行业金融机构的测算,保费支出占税前利润的比例不足1%。

我国金融机构数量众多,市场竞争将限制它们将经营成本转嫁给金融消费者。银行不会单纯因为缴纳一点点保费就提高贷款利率、增加收费项目,金融消费者也可以“货比三家”,选择服务最好、价格最优的金融机构。

存款保险基金安全吗?

银行缴纳的保费全部纳入依法设立的存款保险基金。为保障存款保险基金的安全,条例对存款保险基金的运用形式进行了限制,规定存款保险基金的运用遵循安全、流动和保值增值的原则,应当在中国人民银行设立专门账户,由人民银行负责管理,运用方式仅限于存放央行、购买政府债券和中央银行票据等。

存款人得到偿付及时吗?

条例规定,“存款保险基金管理机构担任投保机构的接管组织;存款保险基金管理机构实施被撤销投保机构的清算;人民法院裁定受理对投保机构的破产申请;经国务院批准的其他情形。”当出现这些情形时,存款保险基金管理机构将按规定在7个工作日内向储户足额偿付存款。

此外,条例还规定,存款保险基金管理机构在处置问题投保机构时,既可以直接偿付,也可以灵活运用委托偿付、支持合格投保机构收购或者承担问题投保机构资产负债等方式,在充分保护存款人利益的同时,降低风险处置成本,实现基金使用成本最小化。

完善金融安全网,促进银行业健康发展

存款保险制度的推出,对于整个银行业发展来说意义十分重大。一方面,建立存款保险制度以后,银行挤兑的风险可以大大减少,可以为银行业金融机构创造一个稳健经营的市场环境,从而使银行自身的安全性得到很大提高,防范外部冲击的能力也会大大提高。

另一方面,在实行限额保险的条件下,由于大额存款人有动力也有能力去筛选和监督各家银行的经营状况,因此对商业银行构成了一定的市场约束,可以倒逼商业银行去改善经营,提高服务质量,提高竞争力。

更为重要的是,有了存款保险制度以后,可以通过风险差别费率和早期纠正等措施,促进银行更加审慎经营,减少风险发生的概率,促使商业银行努力提高自身的经营管理水平和金融服务质量。

存款保险制度有利于为大、中、小银行创造一个公平竞争的环境,推动各类银行业金融机构公平竞争和均衡发展。存款保险制度可以大大提升小银行、民营银行的信用和竞争力,为小银行、民营银行的健康可持续发展奠定更好的制度基础,促进逐步形成一个有序竞争、可持续发展的小金融机构体系,增加基层金融服务供给,进一步提升金融服务“三农”和实体经济的能力和水平。

存款保险制度作为金融业一项重要的基础制度安排,和中央银行、审慎监管一起,共同构成金融安全网的重要组成部分。这项制度的建立,对于更好地保护存款人的利益,进一步完善金融安全网,建立金融稳定的长效机制,对于促进银行业健康发展,进一步提高我国银行业的发展水平和竞争力,提升银行业服务实体经济的水平,都具有十分重要的意义。

存款保险制度已经扬帆起航。下好这步“先手棋”,我国金融改革和发展将迎来更加生动精彩的局面。记者 王 观

恭喜你,发表成功!

恭喜你,发表成功!

!

!