手机看新闻

手机看新闻 分享到人人

分享到人人

近日召开的国务院常务会议决定,新增5000亿元信贷资产证券化试点规模,继续完善制度、简化程序,鼓励一次注册、自主分期发行;规范信息披露,支持证券化产品在交易所上市交易。此举对于深化金融改革、盘活存量资金、促进资本市场的建设,从而更好支持实体经济发展有多方面积极意义。

扩大信贷资产证券化规模,释放更多信贷资源

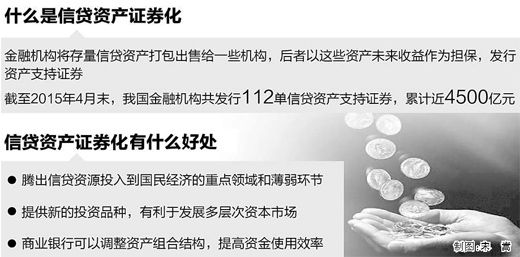

所谓信贷资产证券化,就是金融机构将缺乏流动性的存量信贷资产打包出售给一些机构,后者再以这些信贷资产未来可能产生的收益作为担保,向投资者发行资产支持证券进行融资。

“我国信贷资产证券化的发展时间不长,但已取得积极成效。”中国人民银行副行长潘功胜介绍,我国2005年开始信贷资产证券化试点工作;但2009年受美国次贷危机影响,试点一度处于停滞状态,2011年恢复试点,2013年国务院决定扩大试点工作。今年5月13日,国务院常务会议决定进一步推动信贷资产证券化市场健康持续发展。

回顾10年来的试点经验,潘功胜表示,一是初步建立了适合我国国情的信贷资产证券化制度框架,二是我国信贷资产证券化市场体系初步形成。截至2015年4月末,金融机构共发行112单信贷资产支持证券,累计近4500亿元,余额近3000亿元。

潘功胜指出,从宏观层面来说,金融机构把现有的存量贷款进行证券化之后,打包出售给市场的投资者,它能有效盘活存量信贷资金。这些腾出来的信贷资源可以更好地投入到国民经济的重点领域和薄弱环节,如棚改、水利、中西部铁路的建设以及对小微企业和“三农”的金融支持。另外,从金融市场发展来说,资产证券化向市场提供了新的投资品种,有利于推动债券市场的发展,推动多层次资本市场的形成。

从微观层面来说,商业银行通过证券化业务可以动态调整资产组合结构,推动经营转型,减少对资本的占用,能够更好地提高资金的使用效率。

交通银行首席经济学家连平也认为,推进信贷资产证券化,能够更好地通过资本市场盘活存量资金,助力实体经济,而且中国信贷资产证券化确实有很大发展空间。

拓宽处置不良贷款渠道,探索开展不良资产证券化

什么样的信贷资产适合证券化?目前,我国信贷资产证券化基础资产池的结构以一般的企业贷款居多,比例占90%。潘功胜说,未来基础资产池的结构主要有两个方面考虑:

一方面,美国信贷资产证券化的市场结构,90%的基础资产池是零售贷款,包括个人按揭贷款、学生贷款、个人消费贷款、银行卡消费贷款等。这种零售贷款具有较高的同质性,比较适合用于证券化,所以在未来,发展个人住房按揭贷款等零售贷款的信贷资产证券化是推进的方向之一。

另一方面是开展不良资产的证券化。连平指出,信贷资产证券化本身在中国仍然是较为新鲜的事物,不良资产本身存在一定问题,证券化发展道路相比其他按揭贷款等难度较大,需要进行不断尝试,但我国相关业务发展逐步成熟,不良资产证券化也是处置不良资产的很好渠道。

“开展不良资产证券化能够拓宽商业银行处置不良贷款的渠道,加快不良贷款处置的速度,有利于提高商业银行的资产质量。”潘功胜表示,通过这种方式还能更好地发现不良资产的价格,有利于提高银行对不良资产的回收水平。

我国在探索不良资产证券化方面已有成功实践。据潘功胜介绍,2005年至2008年,中国建设银行、中国信达资产管理公司和中国东方资产管理公司共发行过四单不良资产支持证券,发行规模100多亿元。目前已经全部完成兑付,运行良好。下一步,将在总结前期试点经验,以及在严格防控风险的基础上,积极探索开展不良资产的证券化。

高度重视风险防范,防止过度证券化

潘功胜强调,我国信贷资产证券化目前总体规模不是很大,但随着市场规模扩大,也需要高度重视风险防控。

一是要防止过度证券化。国务院常务会议明确扩大试点,不搞再证券化,因为资产证券化从理论上来说是可以进行多层证券化,证券化的层级越多,基础资产和投资人之间的距离就越遥远,证券化产品也会变得复杂,不仅客观上会使风险难以识别,主观上也会产生过度转移风险的道德风险。

因此,我国在发展信贷资产证券化的过程中,需要强调一个基本原则,就是要保证资产证券化产品的简单、透明。

二是要坚持市场创新和监管相协调的发展理念。加强市场创新与监管相协调,以及监管部门之间的协调。

三是要完善制度建设。比如,要建立动态、标准、透明的信息披露机制,以及对于信息披露的评价机制;加强对发行人、评级机构等中介机构的规范管理,督促中介机构切实履行责任;进一步完善风险自留制度,发行人发起的资产证券化产品自己要自留一部分,防止在资产证券化过程中出现发行人的道德风险。

连平认为,当前信贷资产证券化方面更重要的是“做”,也就是进一步扩大信贷资产证券化的发展规模,随着流程、制度和标准等方面的逐步规范,加快推进业务发展速度,加大力度支持信贷资产证券化的发展。

值得关注的是,继4月3日央行发布《中国人民银行公告〔2015〕第7号》,标志着信贷资产证券化业务实行注册发行管理,市场常态化发展取得新进展后,5月15日,《个人汽车贷款资产支持证券信息披露指引》《个人住房抵押贷款资产支持证券信息披露指引》及配套表格体系随之正式推出。

潘功胜表示,将坚持市场化改革方向,按照真实出售、破产隔离,统一标准、信息共享,加强监管、防范风险,以及不搞“再证券化”等原则,完善市场运行机制,充分发挥信息披露、信用评级等市场化约束作用,提高产品标准化、规范化水平,不断扩大试点规模,加强投资者培育,做好风险防范,推动信贷资产证券化市场健康持续发展。

恭喜你,发表成功!

恭喜你,发表成功!

!

!