�ֻ�������

�ֻ������� ����������

����������

�����ŷ�����ͼ

����һ�����¡��㶨����ծ

�������ż�������������Ч�ʣ�ծȯ�г���Ʒ�ֿ�������������

��������4����Ѯ�ύ�걨���ϣ������������������гɹ�����η�ծȫ�̽���ʱһ�����¡�����ɽ�ۼ�������˾���³����������ߡ���ָ�ľ���5��22����ɽ�۷��е�2015�깫˾ծȯ��������1�·�֤��ᷢ������˾ծȯ�����뽻�����취��������������ϸ�Ͷ���߹������еĹ�˾ծȯ��Ҳ���������й�˾�������еĹ�˾ծȯ��

���������˵������˾ծȯ�����뽻�����취���ķ�����ʹ�ù�˾ծȯ�ķ������巶Χ���㣬������̸�������˵����ξ���������̸��ܵ��˷��й�˾ծȯ�ġ����ż�������������Ч�ʺ��г�������

������������������˾������������Ϊ��һ���������˵����˾�������ԣ���Ϊ��ɽ�����Ĺ��иۿ���ҵ����ɽ�����ƽ���ɽȺ���������������˷������Ľ����е���������������ͷ�������á�Ϊ�����㷢չ�����ʽ��⼸�깫˾����������·����������չ����������2012�꣬��˾�����ӹ�˾ͨ�����м佻����Э�ᷢ����һ������Ʊ�ݣ�����˾���������м������Ϊ�����ɱ��ߣ����ڶ̣��ܹ����Ŵ�����Ӱ�������˵�������ʱ��г�������ɽ�ۼ��ų���������һ�����룬Ҳ�ǹ�˾��������ʽӹ졢��չ��һ���ִ�����ҵ����ʵ��Ҫ����

�������������ܣ��˴�15�۸�ծ�����ܶ�Ϊ7��Ԫ��ծȯ����5�꣬����/ծ������AA+/AA+��������������������ϸ�Ͷ�����깺�����۵ķ�ʽ���С�ծȯ���й����й���39�һ���Ͷ�������깺����������ʮ�ֹ㷺������֤ȯ�����𡢱��գ�Ҳ�����С��ڻ���˽ļ�ȣ���Ч�깺������33.9��Ԫ���Ϲ�����Ϊ4.84��������������Ʊ������Ϊ4.48%��������ծȯ�г�AA+ծȯ������ʣ���ͬ�����м佻����Э��5����AA+����Ʊָ�����ʵ�61�����㣬��ͬ��5�������д�������ʵ�102�����㡣

�����������Ϊ���˴�15�۸�ծ�ijɹ������벻����������֧�֣������ܸ��ƹ�˾���ʽṹ���������ʳɱ�����������ٶȣ�����ǿ�����ʽ��������Ϳ������ԡ���Ӫ�Է�������������Ҳ������������������Ĺ�˾�Ʒ��˳�����һ�µ�ծȯƷ�֣�Ϊ���ʷ��ṩ�������ʷ�ʽ����һ���ḻ�ҹ��ʱ��г���ծȯƷ�֡�

���������ϣ����ծȯ��Ϊֱ�����ʹ���Ӧ�еĹ��ܽ�һ����ǿ���������ż����ٽ����������г��ľ�����Ż���

�����г���ģ���Բ���

����ֱ�������ڲ����Ȳ�����ծȯ�г�ռ�Ƚ�һ������

����15�۸�ծ�ijɹ����У�Ϊ������ҵ�������ʳɱ�ۏ������·����ʵ�ϣ����һ��ʱ�䣬ծȯ�г�����������ϢƵ�֡�

����5��26�գ��й��������з������棬ȡ�����м�ծȯ�г�ծȯ������ͨ��������ծȯ���м����г���������н�����ͨЧ�ʡ�5��27�գ�����ί���������ڳ�ַ�����ҵծȯ���ʹ���֧���ص���Ŀ����ٽ�����ƽ�ȽϿ췢չ��֪ͨ�����ſ���Ͷ����ҵծ�����������ӿ���ծȯΪ������ֱ�����ʷ�չ��

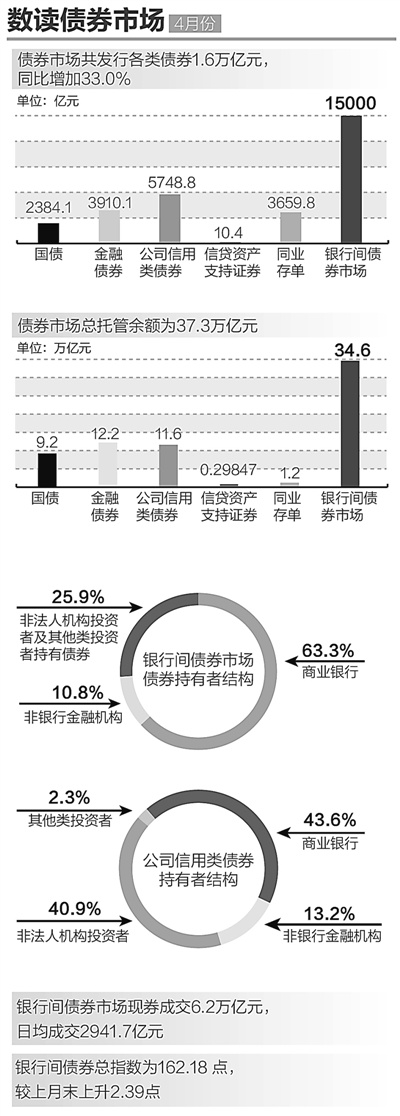

��������2014��ĩ���ҹ�ծȯ�г�����35����Ԫ���������������ձ������У����м�ծȯ�г����ռȫ��ծȯ����94%����������4��ĩ��ծȯ�г����й����Ϊ37.3����Ԫ�����м�ծȯ�г��й����Ϊ34.6����Ԫ��ռծȯ�г����й�����92.7%��

���������ǣ�Ŀǰ�ҹ�ծȯ�г�����״�;��÷�չ����Ҫ��Ȼ����ڽϴ��࣬һЩ����������δ�������Լ�������ʹ��ܺ���Դ���ù��ܵ���Ч���ӡ����������з�չ�о���ս���Ҹ��������˵��

�����������������ҹ������г��γ����Լ������Ϊ���ĸ�֣�ֱ������ռ��һֱ��������������ͨ���н����г����ĸ�����ʦ��Ծ���ʾ����������������У�����ҵծȯ���ʺ�Ʊ����Ϊ����ֱ������ռ����20%���£���ֱ�������ڲ�Ҳ�����Ȳ��������Ž��ڹ�Ʊ�г��Ļ�ů����Ʊ���ʹ�ģ����Ѹ�٣�ծȯ����ռ�Ƚ�һ�����͡�ͬʱ��ծȯ�г���ģ��ȷ���������в�࣬���������ձ�ծȯ�г���ģռGDP200%���ң����ҹ���ծȯ�г���ģֻռGDP50%���ҡ�

�����ҹ���ծȯ�г�����������ҵ����Ϊ�������͵�һ������ֱ������Ϊ���Ĺ��������������г�ծ����ԼΪ13%���Լ������Ϊ���Ĺ������ձ��͵¹������г�ծ����ԼΪ37%��32%�����ҹ���ҵ���г�ծ���ش�1999���99%�������ڵ�64%����ԶԶ���ڷ������ˮƽ������Ծ��˵���������ж����״�������г������γ�ͬ��Ԥ�ں͵����У�Ӱ���г���չ��ȡ�

������Ծ����Ϊ��ծȯ�г����ڶ�ͷ��������һ���������⡣��ǰ���ҹ���ծȯ���������漰������ţ��緢��ί������ҵծ���У�֤��������˾ծ���У��������������Ľ�����Э�����������Ʊ�ȣ�Ӱ���˷�ծЧ�ʡ���ͷ����Ҳ�����¼�ܲ��Ÿ���Ϊ�������磬ծȯ�г����ָ�Ϊ���м��г��ͽ������г��������г�֮����δ��ȫ��ͨ��һЩ�����Խ�����ծȯ�г���ծȯ�г�������ظ����衣

�������⣬��Ծ����Ϊ���ҹ��Ĺ�ծ����������Ҳ�д����ơ�ʮ�˽�����ȫ�ᡶ�������ر��ᵽҪ����ȫ��ӳ�г������ϵ�Ĺ�ծ���������ߡ���Ŀǰ���ҹ��Ĺ�ծƷ�ֺ����ṹ�Բ����������ڹ�ծռ�ȹ��ߣ�1�����¶��ڹ�ծ��10�����ϳ��ڹ�ծռ�Ƚϵͣ����ҹ�ծ�����ʽϵͣ������ԽϲӰ���������ʵ��ȶ��Ժ�Ȩ���ԡ�

����ֱ��������Ҫһ��

�����ܷ�ת��ծȯ�г���չ�����ӣ������ֱ�����ʱ��صĹؼ�

��������չծȯ�г������ڻ�����С��ҵ�ձ���ڵ������ѡ����ʹ����⣬Ҳ�����ڷ�ɢ�ͻ�����ڷ��ա���ǿ������ϵ���ȶ��ԡ��������Ϊ���ƶ�ծȯ�г�ʻ��쳵��������Ҫ�Ļ������塣

���������������һ���Ŭ����չֱ�����ʣ������Ϊ��Ҫ�����ֱ�����ʱ��أ��ؼ��ǿ��ƶ�ծȯ�г���չ�������ܷ�ת������

������Ծ���ʾ�����ծȯ�г���չ���ٵ����⣬����Ҫ��ǿ���Э�����Ƴ���λ���塣��˾ծȯ���棬Ҫ�ƽ�ͳһ��ܣ����á�֤ȯ������ʱ�����ƶ�ֱ��ծ�������г��������Է��ɿ�ܣ���˳������ơ�ͬʱ��ҲҪע�ؼ�ǿ����Э������������ٷ�ҵ��ܴ����ļ����ΪŤ��������ծȯ�г��ظ����衣

����ȥ�꣬����Ժ�����ڽ�һ���ٽ��ʱ��г�������չ�����������ָ����������չծȯ�г�Ҫ�ծ�л�����ͨ����Ծ�����⣬�����Ҫ�ſ��г�����������ƣ����磬�ø�����ҵ���в��뵽�������г�������г�֮���ת�й�Ч�ʣ����Ͻ���Ʒ�֣�ʵ�������г��ϵ�Ʒ���ܹ�����ơ�

��������ǿծȯ�г�������ͨ��Ҫ��ȫ����ծȯ�г���ܻ���֮�����Ϣ�������ƣ���һ����ȷ���ְ��ͷ�Χ�������ܿհ��ظ���ܡ�����۽��飬Ӧ�������ϲ�ͬծȯ�г��ļ�ܱ����ƶ�ͳһ��ծȯ���й����취�Ͷ��ۻ��ơ�������������ծ����˾ծ����ҵծ������Ʊ�����ڵĸ���ծȯ�����м��г��ͽ������г�ʵ�ֿ��г����к���ͨ��ͬʱ��ҲҪ������ծȯ������ƽ̨��������ծȯ���ĵǼǡ��йܡ�����ͳһ��һ�һ�������߽���Ч�ʡ�

������չծȯ�г������ծ�г��ĸ��Ծ�������Ӧ���ı��ծ���й����ƶȣ����ӹ�ծ���еĽ��ڹ��ܣ����ƹ�ծ���ṹ���ر������Ӷ��ڹ�ծ�ķ��б������������ŷ���Ƶ�ʣ�ͬʱ������˰���ضԹ�ծ���������ߵ�Ť�������ƹ�ծ�ع����ڻ�����Ȩ�г��������Ϊ�����ծ�г�����Ӧ���ḻ��ծ����Ʒ�����ޣ����ƽ����г����ۻ���

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!