分享到人人

分享到人人摘要:新加坡中央公積金制度經過多年發展,從原來單一的儲蓄式養老保障發展為包括養老、醫療、住房、家庭保護等項目的綜合性社會保障體系。同時,新加坡中央公積金運作管理方式也獨樹一幟,採取政府主導下的市場化管理模式,公積金投資取得了持續穩定的回報。梳理新加坡中央公積金的制度框架、投資管理體制、制度特點,對完善我國社會保障資金管理具有借鑒意義。

新加坡中央公積金計劃始建於20世紀50年代,最初是為雇員提供退休保障的強制儲蓄計劃。經過半個多世紀的發展,中央公積金制度功能不斷擴展,已經成為新加坡為國民養老、醫療、住房、家庭保護等進行儲蓄的綜合社會保障體系。同時新加坡中央公積金運作管理方式也獨樹一幟,在為國民提供各種社會保障同時,實現了持續穩定的投資收益,促進了社會穩定和經濟發展。黨的十八大提出“二Ο二Ο年實現全面建成小康社會宏偉目標”,重要一點是“社會保障全民覆蓋”。新加坡的情況與我國差別甚大,但他山之石,可以攻玉,新加坡的經驗無疑也會給我們帶來諸多有益的啟示。

一、新加坡中央公積金的制度框架

(一)中央公積金賬戶分類

新加坡中央公積金法令1953年頒布,1955年開始實施,同時成立中央公積金局(Central Provident Fund Board,CPFB)專門負責公積金管理。最初的中央公積金制度只是一種為雇員提供退休保障的強制性儲蓄計劃,1965年新加坡獨立之后,開始擴展中央公積金的功能。目前,中央公積金已經由以前的單一養老保障發展到了包括退休保障、醫療保障、住房保障和家庭保障在內的綜合保障體系。

為滿足不同需求,新加坡中央公積金分設了四個賬戶:普通賬戶(Ordinary Account)、專門賬戶(Special Account)、醫療儲蓄賬戶(Medisave Account)和退休賬戶(Retirement Account)。普通賬戶和專門賬戶設立於20世紀70年代。普通賬戶的公積金可用於購置政府組合房屋(簡稱組屋,類似我國經濟適用房)、人壽保險、子女教育支出、信托股票投資等﹔專門賬戶用於為公積金成員積累退休金,提供養老保障。醫療儲蓄賬戶1984年建立,為公積金成員及其直系親屬支付住院、門診醫療服務、繳納疾病保險費等。退休賬戶於1987年引入,資金來源於專門賬戶,在成員年滿55 周歲時建立,年滿62 歲時開始支付養老金。

(二)中央公積金繳費率及資金規模

中央公積金繳費一部分來自於雇員,一部分來自於雇主。繳費按照不同比例計入各個賬戶。公積金繳費率與參加公積金計劃成員的年齡相關,壯年多繳納,逐步遞減,退休前后大幅降低。

2012年新加坡中央公積金繳費率如下表所示:

經過幾十年發展,中央公積金計劃已經覆蓋了新加坡絕大多數人口。2011年底新加坡總人口527萬,其中公民327萬,永久居民54萬,非居民人口146萬,2011年底建立公積金賬戶的有337.6萬人。

截至2012年6月底,新加坡中央公積金規模為2192.67億新元,而2011年新加坡GDP為3268億新元,中央公積金是GDP的0.67倍。從各賬戶的規模來看,截至2012年6月底,普通賬戶累計結余888.84億新元﹔專門賬戶累計結余507.48億新元﹔醫療賬戶累計結余569.77億新元。退休賬戶累計結余265.77億新元。2002年以來,新加坡中央公積金計劃的成員人數和基金結余狀況如下表所示:

二、新加坡中央公積金的投資體制

新加坡中央公積金由中央公積金局負責管理,獨立於政府財政,上級管理部門為勞工部。公積金局實行董事會制,董事會成員均由勞工部部長在得到總理的同意后任命,任期一般不超過3年。現任董事會由主席、總經理和其他13名成員組成:包括2名政府官員、2名雇主代表、2名雇員代表和7名專家。與過去相比,現任董事會專家由4名增加到7名,體現了中央公積金更為重視專業人士的發展趨勢。

從投資管理體制看,中央公積金投資主要分為三部分。第一部分投資於國內的住房、基礎設施建設以及部分國外資產,由新加坡政府投資管理公司(GSIC)負責。第二部分是中央公積金投資計劃(CPFIS),該計劃允許公積金成員將普通賬戶和專門賬戶中超過一定比例的公積金通過購買股票或共同基金的形式投資於資本市場。第三部分是保險計劃基金,新加坡中央公積金包含多個保險計劃(包括住房保險、家屬保險、大病醫療保險等),保險計劃基金的投資主要外包給資產管理公司,可投資於定期存款、可轉讓存款憑証、股票和債券等。

上述三方面的投資中,由中央公積金局通過新加坡政府投資管理公司管理的基金和由公積金成員自主投資的基金構成了新加坡中央公積金的主體。

(一)中央公積金局投資

由新加坡政府投資管理公司管理的資金是中央公積金最大的一個資產池,全部投資於非交易型政府債券。對於公積金成員而言,這部分資金可以獲得記賬利率。記賬利率並不是中央公積金實際收益率,而是按照新加坡三家主要銀行一年期存款利率的簡單平均數與月末儲蓄存款利率的簡單平均數進行加權取得(兩者的權重比為80%:20%),每季度修訂一次。該記賬利率不得低於中央公積金法案明確規定的2.5%的最低收益保証。

從歷史來看,1955-1995年40年間,所有公積金賬戶的記賬利率均為2.5%。從1995年7月起,考慮到各賬戶的功能不同,新加坡將專門賬戶與退休賬戶的記賬利率提升為3.75%,1998年7月又修改為4% 。

2001年10月,為了更快積累醫療儲蓄賬戶基金,新加坡將醫療儲蓄賬戶的記賬利率提高到4%,與專門賬戶、退休賬戶持平,並將三個賬戶合稱為聯合賬戶。從2008年起,聯合賬戶記賬利率的確定方式是在10年期政府債券過去12 個月的平均收益率的基礎上加1%。同時,為確保成員的公積金獲得保障,規定記賬利率不得低於4%。

2009年起,新加坡允許中央公積金所有賬戶中的第一個6萬新元資金的記賬利率額外提高1%,其中普通賬戶中最多2萬新元的記賬利率可達到3.5%。

(二)公積金成員自主投資

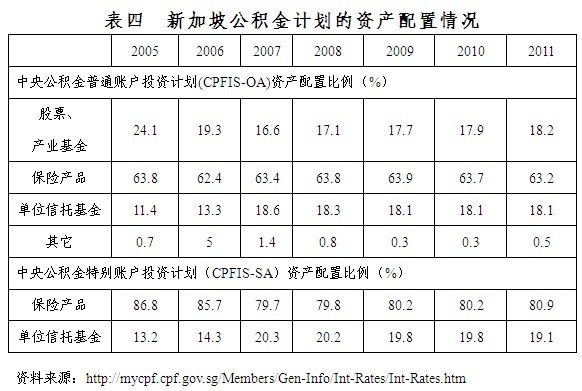

1986年5月中央公積金引入核准投資計劃,允許公積金成員最多可將20%的普通賬戶資金,由成員自主投資於股票(限於藍籌股)、單位信托基金、黃金等。1993年10月,核准投資計劃改名為基本投資計劃,成員最高投資比例放寬到80%。1997年更名為成中央公積金投資計劃(CPF Investment Scheme,CPFIS)。2001年,CPFIS分設普通賬戶投資計劃(CPFIS-OA)和專門賬戶投資計劃(CPFIS-SA)。

普通賬戶投資計劃可選擇的金融工具有三類。第一類為無投資限制,包括定期存款、新加坡政府債券、國庫券、法定機構債券、新加坡政府擔保債券、年金等。第二類為投資上限不超過35%的部分,包括股票、產業基金(不動產投資信托)、公司債券。第三類為投資上限不超過10%的部分,主要針對黃金等貴金屬投資。截至2012年6月底,實際參加普通賬戶投資計劃的成員為89.6萬人,資金規模為230.72億新元。其中,股票、產業基金為44.09億新元﹔保險產品為145.7億新元﹔單位信托為40.12億新元﹔其他投資為0.81億新元。

新加坡對中央公積金的投資限制主要體現在專門賬戶投資計劃方面,其投資工具范圍狹窄:不可投資於基金管理賬戶、股票、產業基金、公司債券、黃金、CPFIS 風險分類系統中標記為高風險類別的投資關聯保險產品。截至2012年6月底,實際參加專門賬戶投資計劃的成員為45.2萬人,資金規模為63.58億新元。其中,保險產品為51.58億新元﹔單位信托為12.01億新元。

歷年中央公積金投資計劃的資產配置比例如下表所示:

截至2012年6月30日,普通賬戶和專門賬戶投資計劃中,分別有571.97億新元和154.25億新元的資金並未進行自主投資,佔到各自賬戶資金總規模的71.2%和70.8%。可見,大部分公積金實際上沒有進行任何主動投資,這部分資金一般都由中央公積金局投資運作,公積金成員則獲得無風險的記賬利率。

三、新加坡中央公積金制度的特點

(一)中央集中運作的制度模式

新加坡屬於新興發達國家,採取“國家資本主義”模式,強調政府在經濟社會運行中的調控和主導作用。在新加坡中央公積金制度運行中同樣中體現了政府集中管理的特點。首先是各社會保障項目都集中到中央公積金計劃中來,由政府統一提供。不僅包括住房、養老、醫療等項目的制度設計,而且包括政府統一提供的產品和服務,如政府出資建設的組屋,經營的醫療機構等。其次表現在公積金的歸集和管理上。新加坡中央公積金由雇主和雇員繳費,但是必須由中央公積金局作為政府代表,負責相關制度規則的制訂,由中央公積金局下屬的政府投資公司負責大部分資金的投資運營。

(二)儲蓄型養老保障模式

養老保障制度運作模式一般有三種,現收現付制、自我儲蓄制和部分積累制。美國的老年、遺屬及殘障保險計劃是典型現收現付制。我國的職工基本養老保險則採取的是部分積累制。新加坡中央公積金計劃則是儲蓄型保障模式的典型代表,其核心特征是參保者在就業期間,按照儲蓄方式積累養老保險基金,以此作為退休后的經濟來源。儲蓄型養老保障模式下,基金存續跨度長,要實現基金保值增值,對外部經濟環境和自身基金管理水平要求較高。新加坡中央公積金計劃建立多年來,一方面由於外部的經濟環境平穩,加之自身良好的管理運作能力,中央公積金不斷發展壯大,在實現保值增值同時,促進了新加坡經濟發展。

(三)市場化與專業性的投資管理模式

新加坡中央公積金大部分由新加坡政府投資公司負責具體投資運作。目前新加坡政府投資公司已躋身於全球最大的100家基金管理公司的行列,它秉持市場化的管理模式和專業化的投資理念,通過200多名投資專家在世界范圍內進行資金投資,其中大部分資金投在北美,其次是歐洲和東亞國家。

此外,由公積金成員自主投資的部分,也是通過在資本市場選擇相應的投資工具進行市場化的運營管理。而保險計劃基金則更是外包給市場上資產管理公司進行專業化的投資管理,無一例外,均體現了市場化和專業性特點。

四、新加坡中央公積金的啟示與借鑒

(一)強化社會保障資金的市場化運作

2011年底,我國基本養老保險基金結余累計1.95萬億,醫療保險基金結余累計4015億元,失業保險基金結余累計2204億元、住房公積金結余累計2.1萬億,合計約4.6萬億。現行體制下上述資金隻能進行銀行儲蓄和購買國債,機會成本很高,隱性損失巨大。可借鑒新加坡中央公積金管理體制,將具有一定相似屬性的資金,尤其是長期結余的資金,集中起來,通過市場化方式,進行投資運營,減少管理成本,發揮規模效應。

(二)加強儲蓄型養老保障體系建設

除了新加坡的中央公積金制度外,在養老保障體系發達的國家,基金積累制的儲蓄型養老金計劃往往成為養老保障體系的主體,如美國的401(k)計劃和個人稅延養老金計劃、澳大利亞的超級年金計劃等。我國基金積累制的企業年金計劃發展滯后,個人稅收延遞型養老計劃缺失,成為我國養老保障體系建設的短板。借鑒新加坡儲蓄式的養老金計劃,可大力發展企業年金和個人稅收遞延養老計劃,並依托多層次資本市場,市場化運作,實現保值增值。

(三)政府發揮合理的主導作用

當前養老保障體系改革,可以借鑒新加坡政府在中央公積金制度中功能定位,發揮規劃、引導和監督等積極作用。如可以考慮劃撥國有資產及其紅利,轉移優勢資源稅收收入,為養老保險確立長期穩定資金來源,並做實個人賬戶。對社會統籌的社會保障資金,以安全性和流動性為基礎,由政府專門機構集中管理,市場化運作。對企業年金及職業年金,在規則公平的基礎上,堅持市場化原則,擴大參保者自主選擇權,確保保值增值目標。