分享到人人

分享到人人智利於20世紀80年代初開始對養老保障體系進行徹底改革,確立了可持續發展的養老保障體系,並通過多種投資組合選擇、最低收益保証、強制准備金制度、以及參保者最低保障等制度安排,實現了新老制度的平穩過渡,促進了社會公平正義,優化了勞動力市場結構,開辟了參保人員投資國家經濟、分享經濟改革成果的新渠道,成為發展中國家建立現代養老保障體系的成功典范。

經過改革,智利養老保障體系的覆蓋程度從1980年的60%提高到現在的100%,專業運作的個人賬戶投資收益受到保護,分享了經濟改革的成果﹔同時,養老金投資也成為推動國民經濟發展的重要力量。有研究預測,智利養老金佔GDP的比重將在2020年達到80%左右。

近年來我國養老保障體系的建設取得明顯進展,但發展水平仍相對滯后,以現收現付的傳統模式為主,收支不平衡矛盾日益突出,智利養老保障制度的改革轉軌經驗無疑具有重要借鑒意義。

一、 智利養老金體制改革的背景

智利是南美比較富裕的發展中國家,2011年的人口總數約為1700萬,人均GDP約為14000美元,位居南美洲第一。但在1980年,智利人均GDP僅為2500美元左右,1981年達到2900美元左右。1982年起,由於拉美債務危機以及一系列的社會政治矛盾,其人均GDP一路下滑,經歷了拉美所謂“失掉的十年”。

智利於1920年初次建立養老金制度,基本採用傳統的現收現付方式。自20世紀60年代起,智利的養老金制度已逐步暴露出多方面問題,其主要特征有:一是養老保障制度不健全,產生了高額赤字。二是繳費負擔過高,繳費率甚至曾經高達應納稅收入的50%。三是為大多數參保人員支付的養老金非常少,無法滿足基本生活需求,約70%的參保人員退休時拿到的養老金等於或低於最低養老金。四是公平嚴重缺失,隻有小部分人可在退休時領取不受通貨膨脹影響的高額養老金﹔而大部分人則無法享受。五是資金來源嚴重短缺,在社保繳費率日益走高的同時,財政負擔也越來越重,舊制度越來越不堪重負。六是繳費與待遇不挂鉤,嚴重影響企業和個人繳費的積極性。

在此背景下,智利政府從1980年開始對本國養老金制度進行徹底改革,建立新的三支柱現代養老金體系,並在隨后的幾十年中不斷完善養老保障體制,使其同社會、經濟、國民需求以及資本市場發展等多方面相匹配。

二、 智利養老金制度改革的基本思路

(一)明確第一支柱的基礎保障角色,建立以第二支柱為主體、第三支柱進行補充的養老保障體系

新制度徹底打破了原來單一的現收現付模式,建立了一個以個人賬戶為基礎的多支柱繳費確定型養老金體系。其中,第一支柱為社會共濟養老基金,資金由政府完全承擔。新引入的第二支柱強調“儲蓄和投資”概念,參保人員工作期間繳納的費用為其退休后的養老保障提供資金,政府不再承擔。所有繳費計入個人賬戶,由私營的養老基金管理公司負責管理和投資,投資收益積累在個人賬戶中。第三支柱為自願性補充養老金,享有稅收減免,可提前支取,但提前支取部分需繳納罰金。除此之外,還有一部分與繳費無關的養老金(如社會養老救濟金),發放給無其他養老金收入的貧困老人。

(二)打破“大鍋飯”模式,協調養老金繳費與領取水平,提高公平性和合理性

通過分離第一和第二支柱,打破原有的“大鍋飯”模式,確立最低保障與多繳多得相結合的模式。這樣既可以履行政府普惠的責任,又可以兼顧個人參與養老保險的責任,保持制度的靈活性,鼓勵為未來儲蓄。

(三)充分利用資本市場,引入專業管理和競爭機制

智利舊的養老金制度採用現收現付模式,依靠繳費和其他財政補貼支付,基本沒有對養老金做增值保值的投資管理,導致養老繳費負擔高企,養老金支付壓力巨大。新的制度下,第二支柱引入專業的養老基金管理公司,鼓勵市場競爭,對養老金個人賬戶進行專業管理和投資,通過投資股票、債券等多種類型的金融產品提高養老金的投資回報。

(四)為新舊制度平穩過渡做好短期安排和長期規劃

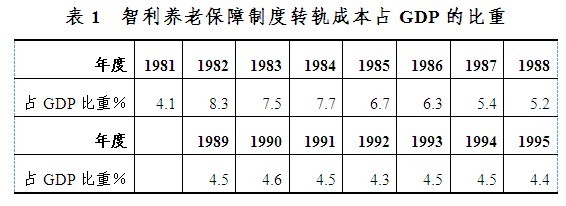

為了順利向新的養老保障體系過渡,智利政府制訂了截至2045年的長期財政計劃,為較高的制度轉軌成本提供財政支持。特別在改革初期,財政支持力度較大﹔而隨著改革的深化和制度的完善,此項財政支出逐漸減少,如表1所示。

(五)保持制度的靈活性,滿足不同人群的需求

新舊制度的一個重要區別是,在新制度中,如果退休人員沒有達到領取最低養老金的條件(即繳費滿20年),仍可領取最低養老保障,直到將其個人賬戶的余額全部領完。但在舊制度中,同等情況的退休人員則無法領取任何養老金,將損失工作期間繳納的費用。

三、 智利新舊養老制度轉換與保証收益的相關制度安排

(一)保証舊體制向新體制平穩過渡的制度安排

為保証社會穩定,新的養老保障體系建立后,政府並不強制要求參保人員退出舊體系,允許其在過渡期間自由選擇留在舊體系或者進入新體系。為了迅速建立和鞏固新的體系,智利政府採取了一系列激勵機制:

一是要求雇主按照一定繳費比例相應提高雇員工資,而且雇員的繳費水平低於舊制度。因此,盡管在新制度下,參保人員需要自己繳費,但其收入增加較好地彌補了這一部分﹔雇主的總體負擔也有所降低。

二是凡是從舊體系過渡到新體系的參保人員,財政部均立即向其發放認可憑証 (recognition bond),証明新體系對參保人員因為過渡產生的債務。這種憑証對許多雇員來說,價值比原有制度下的養老金承諾大得多。

三是政府開展一系列關於新制度的公眾宣傳。這些措施取得了非常不錯的效果。截至1981年底,舊體系內的參保人數已降至1980年的一半。

(二)智利養老基金逐步多元化的資產配置

智利養老基金的資產配置可分為兩個大的階段:

1981年-2002年:單一投資組合階段。八十年代初期,智利養老基金隻能投資於國債和央行票據。自1985年起,允許投資於本國股市和企業債。到九十年代中期,股票投資大幅增長,達到組合的30%。本世紀初期,政府允許養老基金進行海外投資后,海外投資比例達到11%,幾乎全部投資於共同基金。

2002年至今:多投資組合階段。養老基金按照股票和債券的不同比例提供A, B, C, D, E五種投資組合。參保人員可以根據自己的風險偏好和收益需求進行選擇。不同年齡的參保者可選的基金類型見表2。

2007年智利養老基金平均36%投資於海外市場,2011年海外投資比例的上限為45%,而最新的法律提案將上限提升至80%。智利不斷放寬海外投資比例的原因在於,與國內的資本市場規模相比,養老基金管理公司管理的資產規模非常巨大,可能會導致資本市場的不穩定,增加養老基金投資的風險。因此,將養老基金向海外市場分流,既能分散投資、規避風險,又能分享全球增長成果。

總體來說,國家的投資政策會直接影響養老基金的資產配置。一旦政策允許后,養老基金會迅速投資於股票和海外市場,並且達到投資限制的上限。

(三)養老基金的最低收益保証與最低保障責任

為監管這些養老基金,智利財政出資組建了專門機構——養老金監管局(Superintendencia de Pensiones),對養老基金進行監管並發布法規細則。

根據規定,智利養老基金需對其所管理的每種投資組合做出最低收益保証,取下述(1)和(2)的較低者:(1)過去36個月所有同類基金的平均實際年收益率減去4個百分點(對於A組合或者B組合)或2個百分點(對於其他類型的組合)﹔(2)過去36個月所有相同類型基金的平均實際年收益絕對值的50%。

為了達到這一最低保証,法律規定所有養老基金需要建立一個“收益波動准備金”(Reserve of Fluctuations on Returns)。凡是某類型養老基金的收益超過該種養老基金規定的收益水平時,超出的收益自動進入收益波動准備金。此外,政府還強制要求養老金資產管理機構建立“強制准備金”,規模不少於所管理養老基金資產的1%。如果某一養老基金管理公司的投資收益率低於最低收益保証,則需從兩個准備金中提取資金彌補客戶,以達到最低收益水平。

一旦養老基金投資失敗,而收益波動准備金和強制准備金均不能保証最低收益時,則由政府財政予以彌補,以確保參保人員的最低養老保障。如果殘疾人和低收入公民(Survivorship)參保的養老基金破產,政府負責按最低收益率支付該類人群最低保障水平的養老金。如果人壽保險公司破產,政府承擔全額最低養老金,以及超過最低養老金部分的75%但不超過額度上限的部分。另外,政府也會對其他一些符合特定條件的參保人員,支付最低水平的養老金。

(四)養老基金收益水平大幅提高

1981-2007年間,智利養老基金總資產的年平均增長率達到23%,從1981年的3.05億美元(佔當年GDP的0.9%)增長到2007年的1100億美元(佔當年GDP的64%),這一數字在2011年達到1455億美元(佔當年GDP的53%)。

高效而市場化的投資管理模式使養老基金管理公司獲得較好的投資回報。在新制度建立后的25年裡,養老基金的平均實際年收益率為10.2%,遠高於新制度剛建立時4%-5%的預期。

1981-2007年間,智利養老基金的短期年收益率波動也比較大。1991年的年收益率達到30.3%,而1995年則僅為-2.52%。但是考慮到養老金的長期性特點,其投資更注重長期收益水平。智利養老基金1981-2007年的實際年收益率見表3。

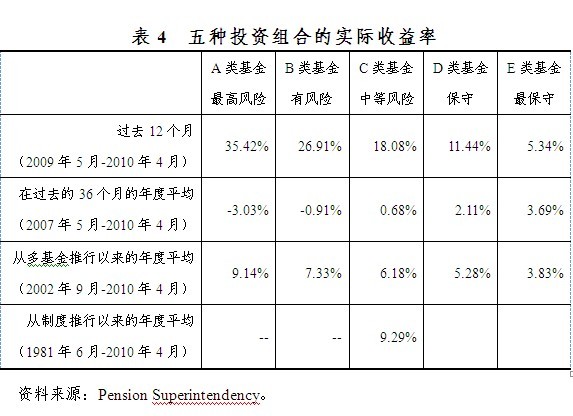

另外,對於2002年引入的五種投資組合,股票投資比例最高的A組合在2002-2007年間實現了115%的累計實際收益,即使是E組合同期也實現了31%的收益。五種投資組合的實際收益率見表4。

四、 幾點啟示

(一)公平、可持續的養老保障體系是維持社會穩定和經濟發展的長遠大計

智利雖然早在60年代末期就出現改革的提議,但其養老保障體系的徹底改革真正開始於80年代初,而此時也正值拉美經濟出現嚴重的債務危機。一方面,嚴重惡化的經濟對於弱勢群體和低收入人群的影響更大,進一步激化各種社會矛盾,促使政府下決心廢舊立新,對智利深層次社會制度進行調整。事實上,除了養老金的支付水平,原有養老金制度的不公平也是改革獲得廣泛支持的重要原因。通過改革,智利建立起一套較為公平的收入分配體系,提高了養老金體系運行的效率和公平性,對於智利走出80年代的經濟危機起到了關鍵的支撐作用。

(二)頂層設計是養老保障體系協調發展和運作良好的重要前提

智利的養老保障體系在20世紀70年代還是單一的大鍋飯模式,由於管理不當引起諸多社會矛盾。智利政府下定決心統籌考慮,分離第一和第二支柱,建立第三支柱,自此形成較為完善的、適合其國情的養老金體系。為解決新舊制度過渡產生的改革成本,智利政府作了長遠的測算並提供財政支持,確保了改革的持續推進和深化。

(三)做好風險防控體系,保証弱勢群體的最低收入

養老體系的改革必然面臨多重困難和風險。因此,建立一個多層次的風險防控體系,明確政府和個人的責任,是建立一個完善的養老保障體系所不可或缺的。同時,對於特殊人群(如殘疾人、失能老人、極低收入者等),政府有義務實行最低保障原則。

(四)投資限制與市場發展階段和經驗積程度相適應,逐步擴大投資靈活性

智利政府對於養老基金的投資品種和投資范圍的限制,在長期探索中逐步放開,養老基金獲得越來越多的投資決策權,市場化運作經驗逐步積累,投資手段也越來越成熟,充分實現了養老金的保值增值。

(作者單位為中國証監會研究中心,北京証券期貨研究院)