手机看新闻

手机看新闻 分享到人人

分享到人人近日,安徽九华山旅游发展股份有限公司(下称“九华股份”)披露了招股说明书,这是公司第三次叩响A股市场的大门。九华股份已经在谋求上市的路上奔跑了10多年。《价值线》比较了九华股份2009年版的招股说明书发现,里面多处关键数据与新版招股说明书不一致,相互打架。

旅游接待人数数据打架

九华股份属于资源型旅游服务企业,依托九华山风景区丰富的旅游资源,提供酒店餐饮、索道缆车、旅游客运和旅行社等业务。公司招股说明书指出,“九华山进山游客和香客人数逐年平稳增长,为公司各项业务提供了充足的客源。”九华山风景区的年旅游接待人次就成为考量九华股份成长能力和投资价值的关键参考指标之一。

根据公司新版招股书披露的数据,九华山风景区旅游营业收入从2001年的1.79亿元增长到2012年的67.18亿元,年复合增长率达39.02%;旅游接待人数从2001年的50.45万人次增长到2012年的615.68万人次,年复合增长率达25.54%。

然而2009版的招股说明书第73页也披露了九华山景区旅游接待人数及旅游收入的数据,旅游收入从2001年的1.79亿元增长到2008 年的10.27亿元,年复合增长率达28.32%;景区旅游接待人数从2001年的50.45万人次增长到2008年的105.30万人次,年复合增长率达11.08%。旧版招股书中,2001年至2008年两项关键指标的复合增长率,都远低于新版的2001年至2012年的复合增长率。

进一步比较发现,2001-2006年关于九华山景区旅游接待人数和旅游收入的数据,两版招股书完全一致,但是2007年和2008的数据却严重掐架。

2009年版招股说明书披露,2007年九华山风景区旅游接待人数是97.51万人次,营业收入是4.99亿元;2008年九华山风景区旅游接待人数是105.30万人次,营业收入是10.27亿元。而根据2014版招股说明书,2007年九华山风景区旅游接待人数是212.72万人次,营业收入是19.41亿元;2008年九华山风景区旅游接待人数是272.35万人次,营业收入是26.56亿元。

新版招股说明书披露的2007年九华山景区旅游接待人数和营业收入数据较旧版高出118.15%和289.33%,新版招股说明书披露的2008年九华山景区旅游接待人数和营业收入数据较旧版高出158.64%和158.61%。

两者可谓天壤之别。

值得注意的是,公司在天台索道改建项目的经济效益分析中又披露了两个相关数据,一是“2011年进山游客量约为130万人次(新版招股说明书316页)”,而招股书其他地方的数据显示,九华山风景区2011年的旅游接待人数是490.89万人次;二是“2013年九华山进山购票人次为145.82万人,较2012年增长5.01%(新版招股说明书317页)”,由此可以倒推出2012年九华山进山购票人次是138.86万人次,同样,招股说明书其他地方显示,九华山风景区2012年的旅游接待人数是615.68万人次。

数据矛盾之多、口径差异之大实在令人瞠目。

行业地位逐年滑落

九华股份一直强调自己在在九华山风景区旅游行业中的主导地位,招股说明书通篇提及达15次之多。

但事实真的如此吗?《现代汉语词典》关于“主导”一词的解释是“主要的并且引导事物向某方面发展的”。从行业属性上看,九华股份对九华山景区存在严重依赖,是九华山风景区的发展拉动九华股份的发展而非九华股份引导九华山风景区旅游行业的发展。

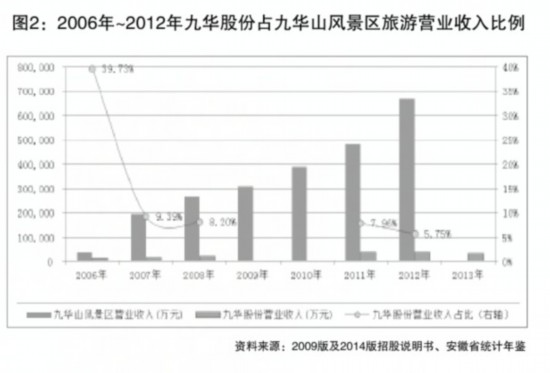

从营业收入来看,2000-2006年九华股份营业收入占九华山风景区旅游营业收入的比例一直超过20%甚至超过30%(2009年旧版招股说明书82页),但这一比例已经从2006年的39.73%下降到2012年的5.75%,呈现大幅下滑的趋势。

从营收结构来看,2011-2013年占据九华股份营业收入四成的酒店业务(含客房和餐饮)营业收入分别为1.48亿元、1.66亿元和1.61亿元,而根据《安徽省统计年鉴》,2011年及2012年九华山风景区餐饮住宿设施营业收入高达19.39亿元和26.87亿元,九华股份在住宿餐饮方所占全景区的比例仅为7.63%和5.99%。

风险披露避重就轻

公司招股说明书中洋洋洒洒三千余字披露了市场风险、不可抗力风险、财务风险、募集资金使用风险等九大风险,并特别提醒投资者注意业务依托九华山旅游资源的风险、不可抗力风险及政策风险等三项。

实际上公司在风险披露方面是避重就轻,真正的风险着是消费转型加快、旅行社酒店业竞争日趋残酷、游客出游方式转变、经营成本攀升、员工新需求升级及国家反腐倡廉力度持续加大等带来的经营风险。

九华股份董事长舒畅在公司2012年年度工作会议上说,“公司的困难和挑战主要有:一是竞争对手在变。特别是酒店板块竞争加剧,将给公司的传统业务模式带来挑战,造成一定程度客户流失。二是景点的可选择性在变。随着以大愿文化园为主的新景点开发和建成,可选择性增多,来山游客的游览线路将会发生改变,对公司原有经营模式产生一定影响。三是消费者需求在变。现在游客出行并不是只注重吃住问题,而是享受酒店提供与众不同的环境和氛围,讲究的是一种生活情调,这对公司提供的服务、产品提出了更高要求。四是游客出行方式在变。随着人们收入水平的大幅提升,网络、私家车、租车的普及,传统跟团游模式已发生改变,更多游客选择自驾游、亲情游、小型商务游,通过网络咨询,安排好酒店和线路,满足个性化需求,对公司转变业务经营模式提出了更高要求。五是劳动力市场在变。中国经济在高速发展,人才市场紧缺,优秀人才难求,用工成本上升。这是社会发展进步的必然表现,也是把“双刃剑”,对公司人力资源管理和盈利能力提出了更高要求。”

但是对公司内部讲的“五变”带来的风险,公司招股说明书没有丝毫提及,可谓内外有别。(《价值线》研究员 任贤民)

恭喜你,发表成功!

恭喜你,发表成功!

!

!