手机看新闻

手机看新闻 分享到人人

分享到人人![上证离目标位已经越来越近。在市场风格上,大量机构投资者在之前的成长股和创业版的仓位偏重,所以短期换仓可能会出现市场剧烈的调节。[网络配图]](/NMediaFile/2014/0730/MAIN201407301128000188509214928.jpg)

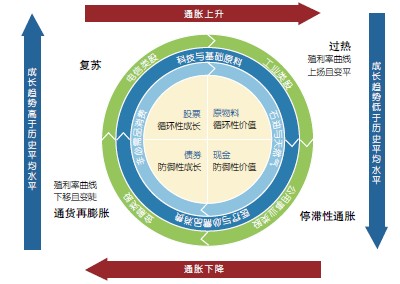

美林投资时钟(资料图)

一年多以来,新一届政府持续微刺激稳定市场预期,中国经济已经完成了旧常态到新常态的过渡。5月,习近平主席首次以“新常态”描述新周期中的中国经济,意味着新常态下调控模式的建立。“旧常态”是在原有轨道上百米冲刺,“新常态”则是重建跑道,短期以较稳定的偏低增长为目标,中长期提供更廉价、利于形成新竞争优势的资金环境,致力于建立长期增长动力和竞争优势是背后的核心逻辑。

新常态下投资时钟重新启动。4月初到6月初的两个月时间里面,我们看到了四大行“中农工建”和地产四大龙头“招保万金”的股价出现明显上涨和超额收益。接着6月初低评级信用债也开始跑赢高评级信用债和利率债。蓝筹龙头股和高收益债的同向变化是资产配置轮动辅以资金环境的明显改善的结果,是投资时钟逐渐从债券转向类债券权益继而过渡到权益的标志。

理性没有缺席,也不会迟到。在这个时间点,市场是需要有人点火的。这个情况与2012年A股大涨的过程非常相似。这一轮海外资金更乐观的原因,来自于对中国版QE的认识,他们认为中国的尾部风险正在消失,一个核心的证据或者海外投资的核心标的就是上证50 和上证180 独立行情。往后看,很多投资者讨论的焦点是QFII额度还剩多少可用,而我们认为这不是问题的核心,因为海外投资者只负责打第一枪,之后市场的演绎只与国内投资者的认识有关。

和国内投资者的认识相关,我们认为有两个拐点驱动国内投资者进入A股市场。第一个拐点,是来自于地产调控松动所形成的地产弹性的重新启动。地产放松限购已经成为一个除了一线城市以外的全国性现象。这个拐点也使得今年这轮行情的核心龙头是地产。第二个拐点,是由之前整个社会的流动性环境或银行间市场宽松,过渡到银行间流动市场环境收缩但是股市等其他市场宽松,这也体现在李克强总理最近再次强调降低社会融资成本的表述。

我们重申对整个A股市场今年高点的判断――也就是主板市场2400点的认识――400点大反弹和20%的上涨。现在来看,上证离目标位已经越来越近。在市场风格上,大量机构投资者在之前的成长股和创业版的仓位偏重,所以短期换仓可能会出现市场剧烈的调节。当前大家对沪港通讨论较多,我们认为沪港通仍然是一个比较方便的、获取投资标的的一种方法,但不能一味依赖其引来新增量资金。

往后看,仍然存在面临大量市场的预期或假设被证伪的可能性。比如流动性宽松的尺度有多大,地产放松或者由于地产引发的市场弹性有多大,所以我们认为三季度是一个典型的蜜月期。

三季度这波行情应该会比较快地启动,整个市场的博弈非常浓厚。建议要重视低估值蓝筹股的配置与逻辑。我们认为银行以及非银金融短期来看仍然是非常具有弹性的板块。主题上推“两国主题”,第一个是国企改革,第二个是国家能源战略,这两个都是可持续布局,相关机会主要体现在非银金融、商贸零售、机械和电气设备等板块。对创业板来说,我们并不认为趋势性缺乏机会,而是在三季度可能被低估值蓝筹替代。

(作者系国泰君安证券首席策略分析师 微信公共平台:永远观市)

恭喜你,发表成功!

恭喜你,发表成功!

!

!