分享到人人

分享到人人

|

|

|

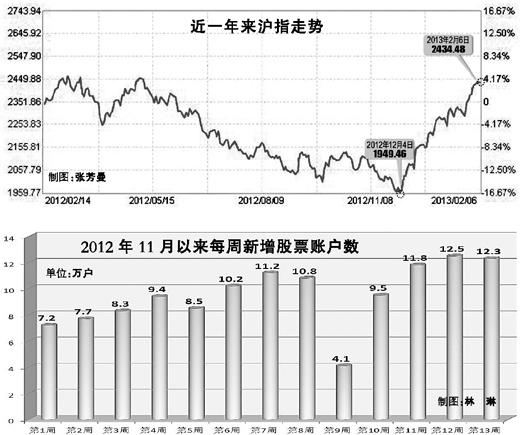

2月6日,上証綜指至收盤依然頑強上漲了1.35點。自1月28日起,上証綜指已連續上漲了8天。

“大象起舞”帶動股指

經過去年下半年的連綿下跌后,市場對始於12月初的反彈並不意外。然后,這波反彈力度之強,卻出乎很多人的預料。

打開這兩個月股指走勢圖,可以看到上証綜指自見底1949.46點后,一直維持著陡峭的上升角度。雖然期間偶有振蕩,但在幾個交易日后即會創出新高,幾乎不給空倉者逢低介入的機會。

滬指今日收於2434.48點,比去年12月4日的盤中低點1949.46點,增長了24.9%。此外,2月6日深圳成指收盤報9922.72點,比去年盤中低點7660.45點,增長了29.5%。

讓人印象深刻的不僅是指數漲幅,還有各路“大象”的競相表演。回顧本輪行情,金融、地產、機械等權重板塊,是推動指數上漲的主要力量。到目前,金融板塊累計漲幅已達30%以上,漲幅最大的民生銀行、興業銀行等,股價則已翻倍,民生銀行更是創出上市以來的復權新高。2月5日,中國建筑、中國北車等一批“中”字頭股票的漲停,將大盤股行情推向一個新階段。此外,3D打印、軍工、PM2.5等概念股的此起彼伏,也有力刺激了市場的做多熱情。在各個板塊普遍大漲的同時,釀酒板塊表現較差,整體漲幅僅略高於10%。

投資者並未完全擺脫謹慎狀態

不過,盡管股指漲勢凌厲,但投資者的情緒並未完全擺脫謹慎狀態。中登公司最新披露的數據顯示,近期新增A股開戶數環比小幅增長,1月21日到1月25日當周,新增A股開戶數為12.43萬戶,為去年6月29日以來的新高。

然而,在開戶數上升的同時,A股的持倉賬戶數卻是連續9周環比下降,直至1月28日到2月1日這一周才止跌。

市場內外環境均有改善

對於此輪上漲的原因,市場看法各不相同。然而,宏觀經濟運行的積極變化,以及資本市場內在制度的完善,是成為市場共識的兩大因素。

從去年9月份開始,多項宏觀經濟數據就已拐頭向上,經濟企穩態勢日漸明朗。目前來看,政策支持下的基建投資回升明顯,制造業投資仍在蓄勢之中,消費動力較為強勁,工業企業補庫存的動力有所提升。市場預期今年股市面臨的宏觀經濟環境會好於2012年。

回顧歷史,上漲行情往往伴隨制度性的變革。近一年多來,資本市場制度建設的進程快馬加鞭,推動上市公司現金分紅、完善退市制度、新股發行改革等,為市場打下了制度性根基,其積極影響正在逐步釋放。

制度性“紅利”的兌現是長期過程,而引入機構投資者等“活水”,對於股市上漲則有著更為直接的“功效”。近一年來,各類專業機構投資者的加入,成為市場發展的重頭戲之一。養老金、企業年金、QFII等各路機構入市進程不斷加速。數據顯示,2012年1月至11月,市場震蕩下調的情況下,專業機構投資者新開A股賬戶數為3522戶,同比增加了52%。藍籌股的重新崛起,與市場中機構投資者力量的壯大關系密切。

此外,推進城鎮化、土地制度改革、利率市場化等均是推動A股此次上漲的重要因素。

后市該怎麼看

由於目前股指漲幅已經有些超預期,且上漲過程中沒有出現過一次像樣的調整,不少投資者對於后市的擔憂與日俱增。從近期市場走勢看,盤中頻現劇烈振蕩,雖然最終都能化險為夷,但風險不斷積累並隨時釋放的可能性也在增加。

樂觀的投資者認為,雖然短期升幅較大,但股市的吸引力仍然存在。目前,整個市場10多倍市盈率的估值水平還是歷史低位。與其他理財方式相比,前兩年銀行理財產品和信托產品大熱,但目前收益率均有所下降,如果這些資金重新流入A股市場,能夠有效改善股市的流動性狀況。

中信建投分析師劉獻軍認為,綜合分析各方面因素,難以支撐市場的徹底反轉,但中期反彈仍可延續。“恐高”的投資者需要關注短期風險。如果從更長周期考慮,也可以不理會短期調整,而是冷靜觀察趨勢的變化。但是,要重視的是,A股估值結構重構遠未終結,中小市值個股的風險遠大於系統風險。

此外,一個值得投資者關注的信號是,在市場上漲過程中,產業資本的減持力度也有所增強。據銀河証券統計,1月產業資本增減持頻率、力度均較上月顯著上升,增持金額降至36.77億元,但減持升至124.47億元,全市場淨減持87.7億元。