分享到人人

分享到人人

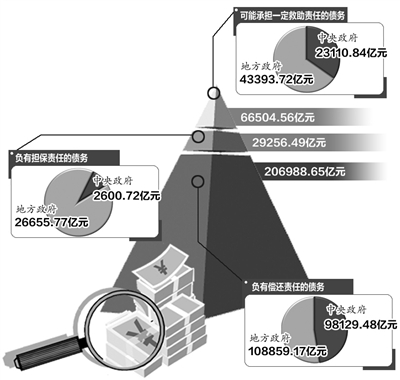

審計署30日公布全國政府性債務審計結果,截至6月底,全國各級政府負有償還責任的債務206988.65億元,負有擔保責任的債務29256.49億元,可能承擔一定救助責任的債務66504.56億元。從我國經濟發展水平、政府性債務的現狀和資產與負債的相互關系看,我國政府性債務風險總體可控,但部分地方政府性債務管理存在風險隱患——

審計署新聞發言人陳塵肇在接受本報記者採訪時表示,政府性債務在我國經濟社會發展、加快基礎設施建設和改善民生等方面發揮了重要作用。當前,我國正處於全面深化改革的關鍵時期,全面摸清債務底數,客觀反映債務情況和債務管理中的問題,不僅有助於科學研判和防控風險、建立規范的舉債融資機制,還有助於促進政府職能轉變,深化投融資、財稅等體制機制改革,保障經濟社會持續健康發展。

政府性債務風險總體可控

如何衡量政府性債務風險是否可控?國際上通用的3大“工具”即負債率、政府外債佔GDP的比率、債務率和逾期債務率。我國政府性債務的這3項衡量指標,均低於國際通常使用的參考標准

我國政府性債務多投向具有較強建設性、發展性和自償性的項目,不僅能帶動經濟增長和財政收入的增加,也有利於進一步增強償債能力

與2011年全國地方政府性債務審計相比,本次審計包括中央、省、市、縣、鄉五級政府,增加了中央和鄉鎮兩級政府。同時,對於有些地方出現的通過融資平台公司之外的國有獨資或控股企業、自收自支事業單位進行融資等新情況,審計在債務劃分上也進行了新的梳理與對應。

陳塵肇表示,“經過本輪全面審計可以明確,從我國經濟發展水平、政府性債務的現狀,以及資產與負債的相互關系看,我國政府性債務風險總體可控。”

如何衡量政府性債務風險是否可控?

國際上有通用的三大“工具”,即負債率、政府外債佔GDP的比率、債務率和逾期債務率。此次發布的審計公告顯示,我國政府性債務的這三項衡量指標,均低於國際通常使用的參考標准。

數據顯示,截至2012年底,全國政府性債務負債率為39.43%,低於國際60%的控制標准參考值。世界上不少國家負債率都相對較高。比如,2010年以來爆發債務危機的歐洲五國2011年負債率為:希臘135.4%、意大利117.8%、愛爾蘭96.2%、葡萄牙91.1%、西班牙74.0%﹔2012年美國負債率為106.5%,日本為237.9%。

再看第二個指標,即全國政府外債佔GDP的比率為0.91%,遠低於國際20%的控制標准參考值。這表明我國經濟增長對政府外債依賴程度較低,不易受國際金融市場波動的影響,應對和解決政府性債務問題的自主性和能力更強﹔反過來說,我國政府性債務對國際金融市場的影響也比較小。此外,我國三大類政府性債務的逾期債務率均處於較低水平。

對我國政府性債務負擔進行分析時,不僅要參考國際風險指標,還要綜合考慮我國自身情況。“國際上很多國家政府性債務大多用於消費性等支出,我國則不同,我國的政府性債務多投向具有較強建設性、發展性和自償性的項目,不僅能帶動經濟增長和財政收入的增加,也有利於進一步增強償債能力。”陳塵肇說。

具體從政府性債務與政府資產的對應關系上看,我國政府性債務大多有相應的資產和收入作為償債保障,而且主要用於市政建設、土地收儲、交通運輸、保障性住房等基礎性、公益性項目,形成了大量與債務相對應的優質資產。其中,中央政府性債務相當一部分國債資金被用於投資和項目建設中。比如,中國鐵路總公司(原鐵道部)的債務投向鐵路建設項目,該公司2013年6月底財務報表反映資產總額4.66萬億元,具有穩定的經營收入,以往債務履約情況良好。

此外,從我國經濟發展水平看,我國政府性債務是經過多年形成的,債務余額也將在較長一段時間內逐漸償還。雖然,當前我國經濟增長速度有所放緩,但與其他國家相比仍保持較高的水平,平穩較快的經濟增長將為債務償還提供根本保障。未來,隨著我國經濟體制改革的深化,市場在資源配置中決定性作用的增強,現代市場體系的完善,市場決定價格機制的形成,我國政府或有債務的邊界將不斷縮小,債務規模將得到有效控制,部分存量或有債務也可能逐步剝離。

明確政府性債務3種類型

“政府性債務”可分為政府負有償還責任的債務、政府負有擔保責任的債務和政府可能承擔一定救助責任的債務3種類型。其中,第一種特指需由財政資金償還的債務,屬於“政府債務”,其他兩種不在“政府債務”范疇內。不能將此3種類型混淆,否則會得出不恰當的結論

一段時間以來,國際、國內、社會各界對我國政府性債務進行了各種估算,但缺乏統一、嚴謹的政府性債務口徑標准,估算結果也各不相同。陳塵肇表示,本次審計中,遵循國際慣例,結合我國政府性債務的特點,將“政府性債務”劃分為政府負有償還責任的債務、政府負有擔保責任的債務和政府可能承擔一定救助責任的債務3種類型。

第一種類型,即政府負有償還責任的債務,是指需由財政資金償還的債務,政府及其組成部門是法律意義上的負債主體,屬於“政府債務”。

后面兩種均由債務人以自身收入償還,正常情況下無需政府承擔償債責任,屬“政府或有債務”。如,政府負有擔保責任的債務,指由政府提供擔保,當某個被擔保人無力償還時,政府需承擔連帶責任的債務。其中包括了全額撥款事業單位為其他單位提供擔保形成的債務。

再如,政府可能承擔一定救助責任的債務,是指債務人為公益性項目舉借,由非財政資金償還,政府不負有法律償還責任,但當債務人出現償債困難時,政府可能需給予一定救助的債務。其中包括了地方政府通過國有獨資或控股企業、自收自支事業單位等新的舉債主體和通過BT、墊資施工、融資租賃和集資等新的舉債方式為公益性項目舉借,且由非財政資金償還的債務。

“政府或有債務是否需要政府承擔償還責任、需要承擔多少責任,取決於債務人自身的償還能力,如果債務人自身收入狀況良好,政府則不需要承擔償還責任。”陳塵肇表示。

因此,通過這3類劃分不難看出,除了“政府債務”,其他兩類中政府需要承擔多少責任也得到明確。審計數據顯示,2012年底,全國政府負有擔保責任的債務和可能承擔一定救助責任的債務分別為27707億元和59326.32億元,按照上述財政資金償還的最高比例19.13%、14.64%計算,兩類政府或有債務中,政府需要承擔償還責任的債務最高分別為5300.35億元和8685.37億元。

因此,運用這3個標准劃分政府性債務的時候,不能將“政府或有債務”與“政府債務”混淆或是簡單相加,否則會得出不恰當的結論。

部分地方政府性債務管理存隱患

一是地方政府負有償還責任的債務增長較快,年均增長19.97%﹔二是部分地方和行業債務負擔較重,有的地區債務率已經超過100%,債務償還壓力較大﹔三是地方政府性債務對土地出讓收入的依賴程度較高﹔四是部分地方和單位違規融資、違規使用政府性債務資金

從審計情況看,我國地方政府債務資金有86.77%投向了市政建設、土地收儲、交通運輸、保障性住房、教科文衛、農林水利、生態建設等基礎性、公益性領域,其余債務資金用於工業、能源等方面。債務資金的投入,在經濟社會發展、加快基礎設施建設、改善民生和保護生態環境等方面發揮了重要作用,形成了大量優質資產,產生了較好的經濟效益、社會效益和生態效益。

但是,此次審計發現政府性債務管理中還存在一些問題。一是地方政府負有償還責任的債務增長較快,年均增長19.97%﹔二是部分地方和行業債務負擔較重,有的地區債務率已經超過100%,債務償還壓力較大﹔三是地方政府性債務對土地出讓收入的依賴程度較高﹔四是部分地方和單位違規融資、違規使用政府性債務資金等。這些問題必須引起高度重視,及時採取有效措施加以解決。

對於產生上述問題的主要原因,陳塵肇表示,首先是因為我國經濟、社會處於快速發展階段,大量基礎性、公益性項目建設資金均存在缺口。但由於我國財稅體制尚不完善,地方政府普遍通過舉債彌補資金缺口﹔

其次,一些地方領導干部政績觀存在偏差,片面追求經濟增長,盲目舉債發展﹔

再次,國家從法律層面未賦予地方政府舉債權,地方政府性債務管理制度尚不健全,加之一些地方和單位的法制意識不強,違規融資、違規使用債務資金問題仍不同程度存在﹔

同時,近年來國家有關部門和地方政府雖然陸續出台了一些加強地方政府性債務管理的相關規定,但在政府性債務的預算管理、規模控制和風險預警等方面管理仍顯薄弱,制度執行也不到位。

加強債務管理的審計“良策”

審計署建議,建立規范的政府舉債融資機制﹔把政府負債作為評價領導干部任期經濟責任履行情況和考核任用的重要依據﹔進一步厘清政府與市場的關系,深化投融資體制改革﹔建立債務風險預警和應急處置機制

下一步,審計機關還將進一步加強對政府性債務的審計監督,建立起對政府性債務“借、管、用、還”各環節的動態化、常態化審計機制

黨中央、國務院高度重視政府性債務問題,從體制、機制和源頭上對加強政府性債務管理作出了一系列重大部署。2011年以來,國務院有關部門和地方政府積極採取有效措施完善相關制度,化解存量債務,清理規范地方政府融資平台公司等,取得一定成效。

中央經濟工作會議將“著力防控債務風險”作為2014年經濟工作的六項主要任務之一。從審計的角度來看,陳塵肇給地方政府提出4條建議。

一是建立規范的政府舉債融資機制,實現陽光、規范融資﹔健全完善政府性債務預算管理、規模控制、舉借審批、統計管理等制度﹔堅決制止地方政府違規擔保,切實加強對BT、墊資施工、信托、融資租賃等融資方式的監管。

二是把政府負債作為評價領導干部任期經濟責任履行情況和考核任用的重要依據,將地方政府性債務狀況納入黨政領導干部問責范圍﹔加大對金融機構的監管力度,對違規提供資金或違規要求提供擔保的,要追究相關人員的責任。

三是進一步厘清政府與市場的關系,深化投融資體制改革,拓寬城市建設融資渠道,完善城市公用事業服務價格形成和調整機制﹔深化財稅體制改革,合理劃分中央與地方的事權和財權,完善地方稅體系。

四是建立債務風險預警和應急處置機制,制定化解債務風險工作方案,妥善處理存量債務,嚴格控制新增債務,防范債務風險﹔妥善處理好在建項目的后續融資,防止因資金鏈斷裂出現“半拉子”工程。

據了解,下一步,全國審計機關將進一步加強對政府性債務的審計監督,建立起對政府性債務“借、管、用、還”各環節的動態化、常態化審計機制,並將政府性債務審計與中央財政管理、中央部門預算執行、地方財政收支、黨政領導干部任期經濟責任審計等有機結合起來。“把政府性債務狀況作為黨政領導干部任期經濟責任審計的重要內容,加強審計監督,強化責任追究。”陳塵肇說,將逐步通過審計,促進強化和規范債務管理,防范債務風險,提高資金使用效益,完善債務相關制度,充分發揮審計推進完善國家治理和經濟社會可持續發展的積極作用。

恭喜你,發表成功!

恭喜你,發表成功!

!

!