分享到人人

分享到人人关于中国宏观经济,历来有很多争论,今天也不例外。但如果说还有什么共识的话,那就是:未来中国潜在经济增长率会逐步下滑,告别两位数的增长(至于下滑到什么程度,则分歧较多)。面对增长下滑的共识,以什么样的宏观政策来应对便成了当前及今后一个时期至为重要的政策议题。

发达经济体与后发经济体都有下滑经历

潜在增长率的下滑,并不是当前中国经济所面临的独有情况。发达经济体也好,一些后发的赶超型经济体也好,其实都有类似的经历。

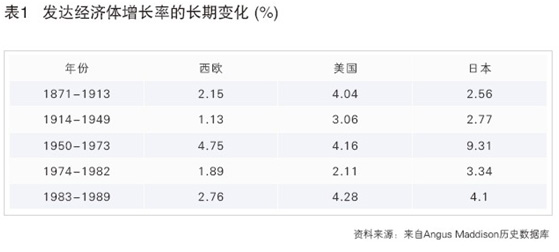

我们先来看发达经济体。二战以后直至石油危机冲击的约四分之一世纪的时间里,可以说是发达经济体历史上增长最快的一段时期,年平均增速在4%-5%,这被称作增长的黄金时代。尽管1870-1913年的所谓第一次全球化繁荣时代,欧洲的崛起掀起了较大范围的增长狂潮,但那个时候西欧和日本的年均增长只有2%多一些;美国虽达到4%,也不及其黄金时代的增长。

不过,快速增长的黄金时代为1970年代初的石油危机冲击所终止,接下来便是10年左右的所谓滞胀期。根据著名经济史学家Angus Maddison的数据(见表1),以战后黄金时代的1950-73年与滞胀时期的1974-82年相比,西方发达经济体的增长率大幅下滑,其中:西欧国家年均增长率从黄金时代的4.75%降到滞胀时期的1.89%;美国从4.16%降到2.11%,而日本则从9.31%降到3.34%。

就后发的赶超型经济体而言,增长率的下滑则更为明显。这里将亚洲金融危机前的30年(1968-1997)的增长与此后10年(1998-2007)的增长作对比,我们发现,与高增长时期相比,所考察的经济体GDP增长率至少下降了三个百分点以上。其中:香港从7.50%降到3.88%,印尼从7.40%降到2.81%,韩国从8.18%降到4.39%,马来西亚从7.42%降到4.38%,新加坡从8.95%降到5.49%,泰国从7.38%降到3.44%,台湾从8.33%降到4.48%(见表2)。

尽管以上国际比较,一组是发达经济体,一组是后发经济体,但仍有不少共性,比如都经历了二三十年的快速增长。任何体制,在其实现较快增长的过程中,一定是有其存在的合理性甚至是优越性。但体制的惰性和弊端也会在这样一个较长的繁荣周期中积累:发达经济体黄金时代的增长得益于凯恩斯主义的政府干预,而滞胀的出现也恰恰在于政府干预过多导致出现了体制的僵化和缺少活力;后发经济体的赶超主要得益于政府主导下的要素规模扩张,但后来的问题也正出在缺少技术进步的持久动力(单靠要素扩张不够)。

美日经历增长率下滑时的教训

接下来,我们需要重点关注的是,那些面临增长放缓的经济体,其宏观管理当局是如何应对的,对中国将有什么样的启示?这里仅以美国与日本为例。

前面提到,比起黄金时代,滞胀导致美国潜在增长率下滑了两个百分点。然而,1970年代中期的时候,美国政府报告中对于石油供给冲击仍不够重视;同时也不相信美国经济体在面临潜在增长率的下滑。1978年福特总统的经济顾问报告仍相信未来几年增长率会达到4.5-5%,从而每年可以使得失业率下降0.5个百分点。但实际上,除了1978年实现了5.6%之外,1979-82年,增长率分别是

3.1%、-0.3%、2.5%和-1.9%,增速下降得很多。后来的研究还表明,与潜在增长率下降相对应的是,美国生产率增长的放慢始于1960年代末,到第一次石油危机的时候,美国生产率的趋势增长率已经低于过去20年平均增长率1个百分点。正因为政府认为失业率居高不下是因为经济未达到潜在水平(即有闲置资源特别是劳动力未得到充分利用),于是通过货币政策来刺激经济。结果导致出现了高通胀。1974-82年平均年通胀率达到9.0%,而1979-82年平均通胀率更

是超过了10%。从这个角度看,滞胀一方面是因为供给冲击使得原来的体制与经济结构无法适应,从而出现了增速的降低;另一方面则是错误的判断及政策,特别是过度扩张的货币政策进一步加剧了滞胀。

再来看日本。日本1950年代平均增长是9.4%,1960年代的平均增长是10.7%,但到了1970年代,增速一下子降到了5%以下(4.6%)。从高速增长台阶一下子到中低速增长台阶,这也使得日本当局一时难以适应。实际上,“唯增长”或“唯GDP”(当时是GNP)的思想在日本是经历过一些变化的。进入1960年代,日本池田内阁坚持“增长第一”主义,促成了经济的快速增长。当时,经济增长与增长率等词汇也变成了日本国民的日常用语的一部分,而许多经济学者为了准确预测增长率可谓绞尽脑汁。可以说这个阶段追求高增长赢得了国民一致认同。不过,到了1960年代后半期,增长与福利的抉择提上了日程,尤其是公害与交通事故开始受到社会的指责,连经济增长也受到批评,被斥为“见鬼去吧!GNP!”。到了1970年代初,伴随石油危机的成本推动型通货膨胀导致“狂乱物价”,与其说国民追逐高增长,不如说更企盼稳定。因此,那个时候,政府就不再把经济增长当作政策目标加以强调,增长率目标也作了适度的下调。但即使如此,在实际操作中,还是难免存在对过去较快增长的政策思维惯性,从而出现对增长率的误判。比如,1970年代计划的目标增长率定在6%,1980年代定在4%,而实际情况分别是4.6%和3.7%,要低不少。显然,目标与现实的差距,某种程度上也导致政府要采取扩张性的政策来应对,且主要是在扩大需求上做文章。供给方面,日本经历石油供给冲击,在企业管理效率以及节能上均有进步,但在大的结构调整上,特别是打破日本大企业与小企业的这种二元结构,提高金融体系的效率以及促进创新的体制机制上,都没有做得很好。结果是,货币扩张带来资本市场的繁荣、后来的资产泡沫,以及出现产业空心化,致日本陷入失去的10年(甚至是失去的20年)。

|