分享到人人

分享到人人

增长——

■中国经济景气中心副主任潘建成博士认为,今年中国经济总体可望延续去年四季度的企稳回升态势。一些经济学家预期2013年经济增长7.9%。

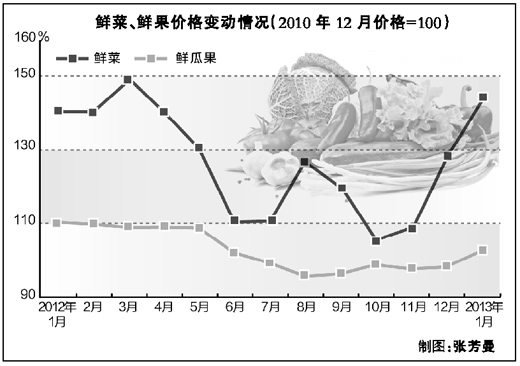

物价——

■国家信息中心经济预测部主任、首席经济师范剑平认为,只要调控得当,今年一定能保持物价总水平的基本稳定,预计全年CPI涨幅为3.5%。

问增长

回升势头能不能持续?

趋势是上还是下?

从一系列先行指标看,预期是比较乐观的

记者:2012年中国经济画出了下行、企稳、微升的曲线。进入2013年,大家对宏观经济最关注的首先是回升的势头能否持续,对此您怎么看?

潘建成:眼下社会普遍关注的是目前这样一个企稳回升的态势是否会延续。从一系列先行指标看,预期是比较乐观的。

国家统计局中国经济景气监测中心测算的2012年12月宏观经济先行指数为100.5,在前三个月基本平稳的基础上略有上升(比11月提高0.13点);一定程度反映市场需求的工业生产者出厂价格和购进价格2013年1月均一改连续两个月环比下跌的局面,双双回升0.2%;价格的回暖带动原材料库存的回升,2013年1月的采购经理调查显示原材料库存指数比上月回升2.8点,突破景气临界点达到50.1,显示原材料库存止住从2011年5月以来的持续环比下跌态势,表明去库存化接近尾声,补库存或行将开始;规模以上工业企业利润增长自2012年10月由负转正后,累计同比增幅持续扩大并于年底达到5.3%,主营业务利润率达到6.07%的相对高位,盈利能力的回升提振了企业信心;企业信心的提振促进了信贷的增长,2013年1月人民币新增贷款为1.07万亿元,同比多增3340亿元,为2010年2月以来的新高。

波动是大还是小?

回升的势头不会太快,很可能是一种温和的回升态势

记者:也就是说,从近期各种指标看,企稳回升的态势已经确认,那么,回升的速度是快还是慢?今年经济增长的波动曲线会呈现什么样的态势?

潘建成:与四年前国际金融危机冲击前后经济增长急降急升不同,本轮经济增长的下滑是温和的,回升的势头也不会太快,很可能是一种温和的回升态势。理由有以下几点:

一是稳增长政策对经济增长的推动力度是温和的。目前经济增长的背景与四年前有很大的不同,其中关键的地方有两点,其一为受人口结构变化及经济总量不断抬高等诸多因素影响,当前的就业压力不大,对经济下行的承受力增强;其二为当前的产能过剩状况比四年前更加严重。这样的环境使得目前的稳增长政策与应对国际金融危机的一揽子计划有明显区别,其中包括在稳增长的同时坚持房地产市场调控政策不动摇,包括谨防造成重复建设、产能过剩的投资增长,要求在不断转变经济发展方式中实现经济增长。也就是说,目前的经济运行背景决定了宏观政策更重视的是在确保经济不出现大的波动的情况下促进经济的转型、质量和效益的提高,而不是速度的上升。

二是产能过剩对投资增长形成的制约短期难以解除,因为产能过剩,去年制造业投资增速由上年的31.8%回落了近10个百分点至22%,不过仍高于全部投资增速,依然有进一步下滑的可能。

三是去年四季度以来的经济企稳回升与房地产市场回暖有一定的关联,而房价的反弹会进一步坚定政府坚持房地产调控的决心,并因此影响房地产开发投资的增长。

四是外需疲弱影响经济回升。海关总署发布的1月份出口经理人调查结果显示,47.4%的企业反映新增订单金额同比减少,比新增订单金额同比增加的多20多个百分点。

综上所述,2013年经济总体可望延续去年四季度的企稳回升态势,不会有大的上下波动。2012年四季度中国经济学家信心调查显示,经济学家预期2013年中国经济增长7.9%,也代表了多数经济学家对2013年中国经济平稳增长的判断。

|