分享到人人

分享到人人在擴張路上一路狂奔的中國遠洋集裝箱船隊,盈利能力一直是其軟肋,通過與全球航運巨頭馬士基對比,可以發現造成盈利能力差距的是它們不同的收入模式,更深層次的,卻是它們關鍵成功因素的巨大差異。馬士基航運從頂端組織結構、到內部控制、營業效率、自我變革及持續創新無不彰顯著可持續發展之道。

“天天馬士基”的推出,讓作為行業領跑者的馬士基為行業重新制定了游戲規則,也將自己提升到競爭對手難以企及的地步。中國遠洋必須緊隨其步伐,否則盈利將困難重重。

兩種收入模式

中遠集運和馬士基船運在規模上排名僅差兩名,但從金融危機爆發這五年來看,中遠集運的平均毛利率水平落后於馬士基航運10%以上,它們的盈利能力為何會相差如此之大?這從它們的收入模式中可窺一斑。集裝箱航運收入由單個TEU收入、運力規模及船舶周轉率決定,它們之間不同的因素組合,結果也大相徑庭。

馬士基航運雖然規模龐大,但單個TEU(標准集裝箱)的“吸金”能力絲毫不遜於比它小巧幾倍的中遠集運。2012年,馬士基航運單個TEU的收入高達9075元,而中遠集運的單個TEU的運費收入僅為5003元,前者是后者的1.8倍。馬士基航運“吸金”不但強,而且顯得“輕巧”。通過對馬士基航運和中遠集運船舶周轉率(集裝箱處理量/總運力規模)對比,2012年后者運力周轉率是前者的1.6倍(表1)。

馬士基航運收入模式為高TEU收入+低運力周轉率,而中遠集運正好相反,低TEU收入+高運力周轉率。這兩種不同的模式可以在一定程度上說明為什麼二者的毛利率相差如此大。

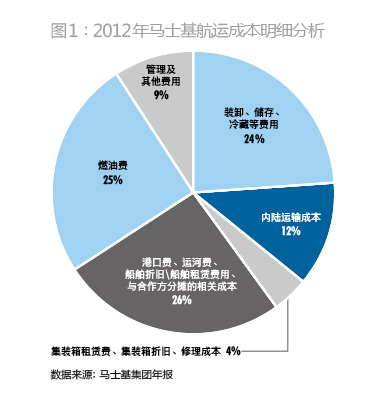

首先是同等規模下馬士基產生了更多的收入,這從二者相關數據可以看出,馬士基航運與中遠集運的收入比要大於運力比(表2)。相反,同等收入規模下,中遠集運產生了更多的成本。集裝箱運力周轉率高,那麼多項與此相關的變動成本會提高,如集裝箱的裝卸搬運費、儲藏費,船舶的碼頭費等。根據馬士基航運的成本分析,這些成為佔集裝箱總成本的40%(圖1)。收入及成本的一正一負差距就造成兩種收入模式下盈利的巨大差異。

實際上,它們不同的模式正凸顯了在全球競爭格局下,它們對市場定價權和號召力的不同。

從中遠集運的2012年航線分布來看(表3),中國境內和亞洲區內的貨運量佔其總運量的52%,而馬士基在此航線上對應的運量為29%(已將馬士基航運的西亞和中亞航線也並入亞洲區內,表4),由於不同航線之間的盈利性往往相差很大,所以馬士基在全球主要航線上更均勻的布局增強了其獲利及對抗風險能力。

實際上,就同一航線而言,中遠集運單個TEU收入也落后不少,拿中遠集運單個TEU收費最高的跨太平航線來說,其2011年和2012年的單個TEU收入為7624元和8436元,比馬士基航運所有航線均值的9120元和9075元少16.4%和7%,可以肯定的是,與收入較高的馬士基的跨太平航線相比,中遠集運的單個TEU收費相差更遠。

此外,運費費率不同、附加費不同、往程和返程的TEU容積利用率不同都會導致單個TEU平均收入的迥異。而這些因素取決於它們各自的經營能力,服務品質、航運成本、運力利用,這些因素是各種“軟實力”的表現。相比馬士基航運,中遠集運全球化之路還長。

不同的多元化控制結構

1974年,馬士基決定開展集裝箱航運業務,並從該公司發出了第一隻集裝箱運輸船“斯溫堡·馬士基號”,馬士基航運的競爭優勢來自半個世紀的市場錘煉。在探討中遠集運落后於馬士基航運的原因時,首先要對比中遠集團與馬士基集團多元化控制結構不同,在馬士基集團的多元結構下,航運公司獨立性遠比中遠集運強,這對促進其競爭能力有著重要的作用。

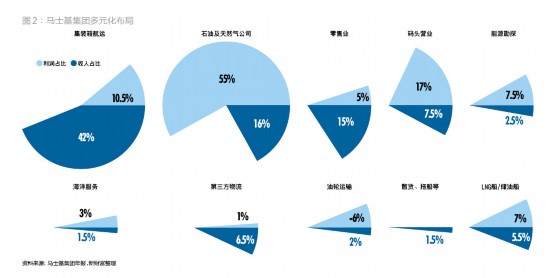

馬士基集團能安穩度過百年,與其成功的多元化戰略相關。考慮到全球產業鏈的轉移及競爭環境的變化,馬士基集團在2002年開始逐漸剝離了橡膠、塑料、醫療設備等虧損行業。由於造船廠的競爭優勢不復存在,2012年馬士基又關閉了其有著95年歷史的造船廠,目前還正在逐步出售LNC/儲油船公司。船運、碼頭、石油及天然氣、能源勘探正成為馬士基投資最多的領域,大概70%的資金投資於這四個領域(圖 2)。

(點擊圖片查看大圖)

馬士基集團要求每個公司按市場化獨立運作,並要求它們在市場上保持領先地位,並保証盈利及現金流。馬士基集團不斷剝離回報率無法能夠匹配其風險及成本的公司,這些公司不斷被剔除后,馬士基集團整體風險被降低,更多的資源可以投向保留的領域。

與中遠集團多元化控制結構不同的是,處於所有不同業務公司的控制頂層是馬士基集團,這本身就是一家上市公司。這樣的結構下有利於上市公司旗下每個業務公司按市場化獨立運作,結果是降低上市公司整體風險的同時,也有利於上市公司大股東和小股東的利益趨於一致。而央企中遠集團卻是將不同業務分割單獨上市,由處於組織結構頂層的中遠總公司進行控制,這樣各上市公司因經營范圍的狹窄而加大了經營風險,同時獨立性也大為受限。

此外,與中遠集團內部較大比例的關聯交易不同的是,馬士基集團旗下的船運公司、石油及天然氣公司、集裝箱碼頭公司之間雖有關聯交易,但它們之間的交易金額相對於集團總收入佔比較小。馬士基集團合並報表顯示,2009-2012年內部關聯交易佔合並抵消前總收入的4%-6.6%,從這個方面也反映出各業務公司較強的獨立性。

行業領跑者的艱難變革

馬士基航運巨大競爭優勢更是離不開其良好的家族企業管理體系,“小心駛得萬年船”的座右銘一直貫穿百年馬士基的發展始終。

馬士基家族第一代和第二代創始人是公認的商業天才,他們通過牢牢地參與和控制公司的日常管理,來保証企業各部門權力的行使與分配,很長一段時間內,各公司高層採用合伙人制度,無論是公司董事會主席還是CEO,都是馬士基的“雇員”,這被認為是和其他公司有很大差別的地方。在馬士基第三代中,公司管理團隊全部由家族外的人組成,家族人員通過兩大家族基金牢牢掌握企業控制權並監督董事會。

馬士基家族對高層管理人員管理極其嚴格,2000年馬士基航空公司違反競爭法而被罰款4億克朗(挪威貨幣單位),為此馬士基·穆勒解雇了馬士基航空公司的合伙人兼董事會主席,與此同時,公司的CEO也被辭退。而2005年馬士基以23億歐元將全球第三大集裝箱船運公司—鐵行渣華收之麾下,因暴露出官僚及突出的管理問題,使得為公司效力37年之久的集團前CEO及合伙人杰斯·索德伯格提前下崗,盡管其曾公開表示要到2009年退休,但馬士基·穆勒並沒有讓他等到那一天。

最為重要的是,有著嚴格管理的馬士基還具有自我變革及創新精神,這對龐大的航運公司安然度過金融危機起到了非常關鍵的作用。

2006年馬士基集團收購鐵行渣華后,對航運公司盈利極為重要的航線調配及信息系統出現嚴重問題,直接造成航運公司業績下滑,馬士基·穆勒決心對集團進行自我變革。變革的目的就是讓馬士基在日益競爭劇烈的環境中重新成為行業領跑者。

改革從最艱難的組織最頂層開始,自2003年馬士基·穆勒宣布將董事會主席的職位移交,這一過程整整用了4年。這是馬士基集團成立100多年以來,集團經營事務第一次由家族以外的人掌管。

接著,馬士基·穆勒更改公司CEO選拔方式。2007年11月,馬士基集團前CEO杰斯·索德伯格正式離任,接任者為嘉士伯前CEO—尼爾斯·斯米德加(簡稱“安仕年”)。令人不可思議的是,這是馬士基集團有史以來首次從外部招聘毫無航運經驗的CEO,目的就是要打破舊的領導階層結構,為公司注入新的血液,公司在同年還更換了6名執行董事中的3位。

安仕年對公司進行了大規模的流程再造、全面重組及精簡、建立新的“績效文化”,並加入綠色環保行列,向員工和公眾加大開放力度。2008年馬士基船運公司就裁減了超過船運公司全球雇員的10%的4500人,整個財年馬士基為流程再造共投入一次性成本2.5億美元。

金融危機后,馬士基更是加快了變革的步伐,馬士基航運公司在全球業務架構上進行“扁平化”處理,變革的核心就是以客戶為中心,提高運營效率,關注盈利性,並非單純比拼市場份額。如馬士基航運將在中國的信息中心從深圳搬到成都,在節省成本的同時提升對客戶的反應速度,並將員工的績效考核指標進行徹底改革,將利潤指標貫徹到每一位員工。

2011年,馬士基航運在亞歐航線上首推“天天馬士基”服務,並承諾如果不能在規定時間內將貨物送達,將對貨主做出相應賠償。正是這一創舉,“天天馬士基”給顧客帶來來了史無前例的密集、可靠服務,這也是馬士基航運高水平的單箱收入的重要保証。

2015年三季度前,20艘全球規模最大的、綠色環保1.8萬噸3E船舶將加入“天天馬士基”服務,馬士基表示將有機會削減約10億美元成本,屆時,馬士基航運或將把行業的競爭水准提高到同業難以企及的地步。

中國遠洋的變革?

2011年審計署公布的對中遠集團2009年度審計結果表明,中遠集團經營決策不規范、內部管理體系混亂。雖然這不是專門對中國遠洋的審計,但我們可以從這個特定角度來看中國遠洋及中遠集運。

審計報告指出:中遠總公司附屬企業在購買辦公樓重大投資中,未履行必要程序就先行實施﹔中遠集團的“三重一大”投資項目甚至未規定金額標准,重大招投標及部分大額物資採購各自為政﹔中遠總公司及其附屬企業存在使用虛假發票套取資金、違規使用福利費和工會經費、挪用住房維修基金、公司部分領導班子違規在兼任董(監)事的下屬公司領取薪酬﹔中遠總公司2家附屬企業未經資產評估,就處置賬目淨值近10億元的廢舊船舶。

審計也指出中遠集團集裝箱管理信息系統建設缺乏統一規劃,系統間銜接控制機制不健全,存在安全隱患等多個問題。需要指出的是,除了管理層、員工的素質,全球性的船運和物流公司的未來競爭在很大程度上取決於強大的全球信息系統,對集裝箱航運尤為如此。

盡管上述相關問題在審計中顯示已做出了整改,但要成為像馬士基集團這樣百年全球標杆企業,中遠集團遠不止修修補補這麼簡單。

中遠集運盈利能力遠低於馬士基有深層次問題,中國遠洋或許也需要一場“艱難”的變革。

馬士基航運重返盈利之道

2012年集裝箱航運市場暫時有所好轉,中遠集運在運力增加13%、單箱成本同比下降8%的情況下,取得了11個百分點的毛利率的大幅上升,盡管如此,中遠集運最終還是以-6%的利潤率告虧。

而馬士基航運僅憑運力規模增長4%,一舉扭轉虧損,其盈利之道又何在呢?

全線提高全球航線運費。2012年,馬士基進行了較大的運費調整,除歐洲區下降1%外,其全球所有航線都進行了運費上調。2012年馬士基航運的平均運價提高1.9%(表4),延續其一貫的單個TEU高收入水平。

馬士基航運全球航線運費的上調,其底氣離不開良好的客戶滿意度,通過“天天馬士基”,馬士基航運的服務品質得到很大提升。自2011年開始以來,“天天馬士基”的平均准點率維持在98%以上,2012年,馬士基航運的整體准點率也處於91%的高位。隨著“天天馬士基”的逐步推廣,馬士基航運將航運競爭水平提高到對手難以超越的水平。

馬士基也通過拆船、閑置運力等方式積極調整其運力,以此支持其運費調整政策,2012年馬士基航運在歐洲航線上撤出部分運力,正是這一積極主動的舉措,才使得歐洲航線的運價能夠保持在一個可以接受的水平。

大幅提高新興市場份額。由於亞歐航線市場前景暗淡,馬士基航運業務比重也一路下滑,從2010年的38%降低至目前的24%。所幸的是,馬士基在新興市場早已提前布局,填補了傳統主航線的萎靡。

2012年亞洲區內航線的運載量同比上漲19%,成為表現最為亮眼的地區,其次,拉丁美洲航線的貨量也有10%的年度增長,中西亞地區增幅也達7%。通過多年的不斷調整,馬士基亞洲區航線所佔運載量份額從2007年的4%增長到2012年的7%。拉美航線比重則由2009年的12%增長到2012年的14%。

馬士基航運對新興市場加強攻勢,目前又有17艘新輪船投入使用,這些新輪船也主要投向新興市場例如非洲和拉丁美洲,以進一步鞏固其在本地區的競爭優勢。

提高效率、壓縮成本。2012年,馬士基通過削減營業成本、總部人員大裁剪、加大對集裝箱免費使用期限的管理,並通過IT對全球航線船舶的高效配置等手段將單箱成本降低了1.7%。

最值得稱道的是,在燃油費同比上漲7%、業務量擴大4%的情況下,馬士基航運燃油費總支出同比下降1%,單箱燃油成本更是降低了11%。除了營運效率不斷提高外,這還同其長期綠色環保戰略相關。馬士基航運現通過使用全球最大的3E級別船舶,將使馬士基運營更富效率。

2013年一季度馬士基航運盈利2.04億美元,與2012年同期相比,業績出現較大改善,主要因為平均單個集裝箱收入在提高了4.7%的同時,成本卻下降7.1%,馬士基航運預計全年將取得比2012年更好的業績。

通過中遠集運與馬士基航運重返盈利之道對比,又一次體現了兩者間的巨大差距。正如馬士基的百年持續發展一樣,馬士基航運的扭虧手段,無論是其全球航線的提價還是積極調整全球航線運力的配置,都表現出了一種可持續發展之道,而馬士基航運全球首個大規模使用3E船舶,在其成本將大幅下降的同時,馬士基航運也正在成為新的行業標准制定者。■

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。