手机看新闻

手机看新闻 分享到人人

分享到人人

记者 刘伟 编辑 梁伟

昨日,沪指再度回调1.04%,考验2300点整数关。分析师认为,当前行情再度回到基本面和政策面的博弈中来,虽然预计指数回调空间有限,但应根据三季报情况来配置,规避业绩较差的概念股,积极配置绩优蓝筹。

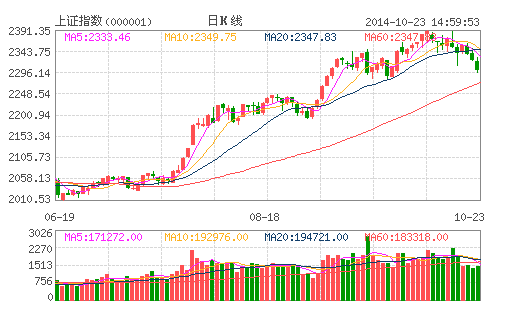

截至昨日收盘,上证指数报收于2302.42点,下跌24.13点,跌幅为1.04%;深证成指报收于7969.16点,下跌94.04点,跌幅为1.17%,已跌破60日均线。创业板指数报收于1500.55点,下跌26.71点,跌幅为1.78 %。昨日两市合计成交为2966亿元,较前一交易日略微放大。

板块方面,昨日两市板块全线回调。钢铁、文化传媒、有色金属等板块跌幅居前,其中钢铁板块跌幅为2.48%。紧随其后的电力、酿酒、电子元件等行业跌幅均超过1.5%。家电、银行板块跌幅靠后,分别下跌0.06%和0.21%。

改革预期兑现之后,市场焦点再度回到对基本面和政策面的博弈中来。盈利增长、估值、风险偏好是影响股市价格波动的主要因素,不同阶段主导市场波动的主要因素各不相同。招商证券分析师陈文招指出,主导本轮反弹的因素是流动性的持续宽松和改革红利的不断释放。然而,在演绎过程中,市场乐观情绪的自我强化明显放大了估值的修复力度,最终市场反弹幅度超出预期。而步入9月底尤其是10月份之后,反弹步入末段。

“周四沪深市场的下跌显然是近期盘面做空动能的进一步释放,盘面看尽管板块个股普遍走低,但成交量并未明显放大,表明市场情绪整体仍相对稳定;同时中小板、创业板跌幅明显大于主板,显示市场风险依然主要集中在中小市值个股。”银泰证券分析师陈建华表示。

陈文招认为,随着四中全会的召开、改革预期的兑现以及市场估值的修复,市场效应将使获利盘提前兑现,主导市场波动的主要矛盾将从对改革红利的憧憬转移到对基本面和政策面的博弈中来。三季报于中下旬密集发布,市场进入业绩验证期,加上“沪港通”的因素,预计业绩增长快,安全边际高的中盘蓝筹受关注度将提高。而一些尚在转型起步期的个股,估值高,但盈利仍受传统业务拖累,有下跌风险。

对当前A股尽管沪深指数连续向下调整,同时市场风险较前期相比也明显增大,但结合行情性质以及宏观因素分析,陈建华认为对后市无须过于悲观,短期风险释放后预计沪深市场将重回上行趋势。虽然三季度宏观数据显示国内经济进一步放缓,然而四季度其企稳改善是大概率事件,而宏观政策各项稳增长措施的陆续出台以及资金层面偏宽松的格局,同样利于后期股市运行。

恭喜你,发表成功!

恭喜你,发表成功!

!

!