分享到人人

分享到人人

-展望2013·年終系列報道之四

物價漲幅有望控制在4%以內

“前低后高”走勢恐擠壓調控空間

繼“蒜你狠”、“豆你玩”在2010年一度盛行之后,2012年歲末,“羊貴妃”、“牛魔王”再次大行其道。今年9月以來,牛羊肉價格日漸走高,國家統計局數據顯示,12月1至10日,50個城市牛腿肉平均價格為57 .91元/千克,羊腿肉為58.28元/千克,分別比9月1至10日上漲了9.8%和4.9%。

“蒜你狠”、“豆你玩”流行於上 一 輪 物 價 上 漲 階 段 ,“ 羊 貴妃”、“牛魔王”的出現,則預示著新一輪物價上漲的到來。當前市場普遍預測,自2012年四季度起,居民消費價格指數(C P I)已經再次步入上行通道,明年將呈現前低后高走勢,盡管全年漲幅可能仍保持在4%以下,但是通脹壓力不容小覷。而物價重拾漲勢,將可能導致2013年宏觀調控的政策空間相對變窄。

調控

控物價讓位於穩增長

與2011年相比,2012年宏觀調控的一個突出特點是,從更加強調控物價轉變為更加強調穩增長。這一方面是由於經濟減速壓力加大,另一方面也因為物價逐步回落給穩增長政策實施提供了空間。自2011年7月到達頂峰以來,CPI月度同比漲幅總體呈現下降趨勢,2012年7月已跌到2%以下。根據中國社科院預測,2012年我國物價漲幅將顯著回落,全年CPI同比上漲2.7%。中國社科院數量經濟與技術經濟研究所副所長李雪鬆說,在國家一系列穩定物價政策的作用下,物價上漲的勢頭得到了遏制。國家信息中心預測數據與中國社科院一致。

細究今年物價回落的主要原因,主要在於糧食和豬肉價格漲幅較低。據國家信息中心副研究員張前榮介紹,1至10月,糧食價格累計同比上漲4%,比去年同期回落9 .2個百分點,僅拉動C PI上漲0.1個百分點,對C PI的拉動比去年全年低0.21個百分點。1至10月,豬肉價格累計同比下降4.2%,比去年同期回落41.3個百分點,拉動C PI下降0.16個百分點,對C PI的拉動比去年全年回落1.5個百分點。在糧食和豬肉價格漲幅收窄的影響下,1至10月食品價格漲幅明顯回落,累計同比上漲5.1%,比去年同期回落7.3個百分點。

如果隻看制造業領域,甚至一度出現了通貨緊縮現象。2012年1至10月,PPI累計同比平均下降1.6%,比去年同期回落8.4個百分點,工業生產者購進價格(PPIR M )累計同比平均下降1 .7%,比去年同期回落11.8個百分點。

“2012年C PI和PPI呈現雙雙下滑態勢。1至9月,CPI同比漲幅平均 為2 .84%,顯 著 低 於 上 年 同 期5.4%的年度平均漲幅。第二季度后,C PI回落至3%區間內,第三季度則進一步降至1 .9%。如從全國工業生產者出廠價格和工業生產者購進價格角度看,物價水平甚至出現了明顯的負增長。其中,PPI在1至9月降幅達4.2%,已連續7個月同比負增長。這些數據表明2012年前三季度物價已呈現較明顯的結構緊縮的特征。”中國社會科學院研究生院院長劉迎秋對《經濟參考報》記者說。

然而2012年的C PI運行也不是全無問題,盡管前三季度呈下降趨勢,但是“物價上漲的結構性特征依然突出”。張前榮說,2012年1至10月,食品和居住價格分別拉動CPI上漲1.6和0 .34個百分點,兩類價格對C PI的貢獻率為71.4%,表明物價上漲主要由食品和居住價格拉動。

走勢

物價可能進入上行周期

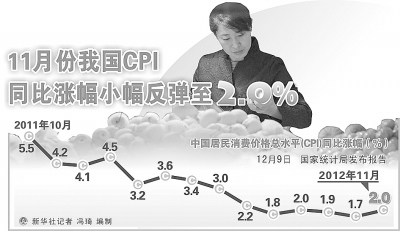

從2011年8月開始的物價漲幅回落,很可能已於今年10月觸底,11月CPI重上2%,標志著新一輪上漲階段的到來。國務院國資委研究中心研究員胡遲表示,盡管11月CPI的同比增幅隻比10月擴大了0.3個百分點,但這標志著本輪物價的拐點已經出現,未來我國物價水平將進入新一輪上升周期。

這樣的判斷預示,2013年CPI將逐步上揚。北京師范大學金融研究中心主任鐘偉表示,就月度走勢來看,2013年將呈現前低后高的走勢,“我們預計低點是1月份,高點是9至12月份。上半年略高於2%,下半年在3%左右。”他認為下半年推動物價上漲的主要因素是豬肉價格的觸底回升。

輸入性通脹壓力也將加大。國務院發展研究中心金融研究所副所長巴曙鬆認為,2013年國際上存在一定的輸入性通脹壓力,美、歐、日本央行多次的量化寬鬆政策的后期將會對中國的進口價格有所拉升,同時貨幣的擴張也會引起全球的通脹,對有較強物價國際聯動性的中國也存在上揚壓力。

國內穩增長的寬鬆貨幣政策也將增加物價上行的潛在風險。中國社科院財經院助理研究員余慧倩表示,目前,擴張性貨幣政策刺激增長的效應可能在下降,刺激通脹的效應則在增強。一方面,實體經濟需要通過釋放流動性和降息來減輕企業融資成本﹔另一方面,在全球流動性重回寬鬆軌道的背景下,央行繼續降息、繼續釋放流動性可能又會加大未來通脹壓力。

綜合以上因素,明年物價上漲壓力將比今年明顯增加。不過考慮到仍然存在多方抑制因素,全年CPI漲幅可能不會太高,市場普遍預測在3%至4%。中國銀行國際金融研究所高級分析師周景彤表示,2013年發生嚴重通脹的概率較小。原因有四:第一,制造業產能過剩,總供求關系不支持物價加快上漲﹔第二,貨幣政策大幅放鬆的概率不大,通脹水平大幅提高並不具備貨幣條件﹔第三,當前PPI依然為負,未來幾個月很可能也為負增長,對CPI的傳導壓力小﹔第四,翹尾因素減小在一定程度上將抑制2013年CPI同比漲幅。

預判

調控政策空間恐被收窄

中央經濟工作會議強調,明年要保持物價總水平基本穩定。物價再次步入上漲階段,對明年經濟政策的直接影響就是調控政策的空間將被收窄。

中國社會科學院財經戰略研究院院長高培勇對《經濟參考報》記者說,2013年宏觀調控政策名義上仍將是積極的財政政策加穩健的貨幣政策,但是政策工具將會出現新的組合和特點。要實現中央的調控意圖,必須同時兼顧穩增長、調結構、控物價三個目標,所以調控政策的空間相對變窄。盡管當前經濟面臨下行態勢,但是財政政策也不可能像2008年那樣大量增加支出,隻能把重點放在改善民生方面,貨幣政策也難以想象還會進行天量的擴張,所以結構性減稅將是2013年宏觀調控的“主陣地”,因為進行結構性減稅既可以避免傷害經濟結構調整,又可以避免貨幣供給量增加,拉高物價。中央經濟工作會議提出,實施積極的財政政策,要結合稅制改革完善結構性減稅政策。

在貨幣政策方面,市場預測相較今年可能進一步寬鬆,但是幅度不會太大。銀河証券首席經濟學家潘向東說,中央經濟工作會議對穩健的貨幣政策作了較為詳細的闡述,明年經濟將延續弱回升的格局,預計央行的貨幣政策將比今年略微寬鬆一些,並將繼續保持預調微調的靈活操作風格。

在具體貨幣工具選擇上,存款准備金率更為學者看重。“從貨幣政策來看,由於2013年CPI增速可能回升,預計央行進一步降息的空間不大。相比之下,法定存款准備金率仍有較大的下調空間。”中國社會科學院世界經濟與政治研究所國際投資研究室主任張明說。

劉迎秋也建議採取降准的政策手段替代現在頻繁使用的逆回購。他說,今年下半年央行倚重逆回購進行公開市場操作,雖有利於構建回購利率機制和推進利率市場化進程,也可能有助於降低直接操控貨幣供應量帶來經濟過大波動的風險,但卻不利於盡快降低企業融資成本。因此,這種形式的政策操作可能無助於啟動經濟持續回升,不宜將其作為央行進行貨幣政策操作的主要工具。 記者 方燁