分享到人人

分享到人人

圖1:常數出生率下中國未來人口結構。

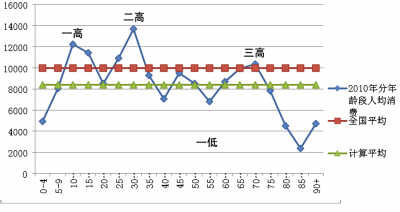

圖2:中國分年齡段人均消費水平。

儲備養老資產 完善養老保障

楊燕綏 胡乃軍

與歐美發達國家“先富后老”不同,我國是典型的“未富先老”和“未備先老”型國家,龐大的老齡人口是影響未來中國經濟社會發展的因素之一。2012年,我國人力資源和社會保障部提出研究延遲退休年齡的問題,引發各方熱議。

如何應對“銀發浪潮”?如何規劃未來的老年生活?清華大學養老金工作室對這一課題開展了較為系統的調查研究﹔而1929年始創於上海、現今中國保險市場上經營時間最長和品牌歷史最悠久的中資壽險公司——太平人壽,在以商業養老保險彌補社會養老缺陷方面,也做出了有益實踐。在此對他們的分析和探索做一些介紹,供相關各方參考。

——編 者

正視“養老危機”

到2035年,將出現不足兩個納稅人供養一個養老金領取者的局面

中國正快速進入深度老齡社會。

國際社會以65歲及以上人口佔總人口比重來界定老齡社會的進程:進入老齡社會的標准為7%,深度老齡社會的標准為14%,超級老齡社會的標准為20%。據此標准,中國在2000年前后就已經進入了老齡社會,2025年將進入深度老齡社會,2035年之前將進入超級老齡社會,老齡化進程迅速超過美國,逐漸超過英國、法國、加拿大等國家,並接近德國、日本。中國的“養老危機”正逐步顯現:

——危機一:老年贍養負擔大。如圖1所示:2012年我國勞動人口(15—64歲)已開始下降,老齡人口(65歲以上)加速上升,人口紅利期即將結束。減去在校生、失業人口、未達納稅起征額的低收入人口和64歲前退休的人口,到2035年,將出現不足兩個納稅人供養一個養老金領取者的局面。

數據顯示,目前我國企業職工養老保險的內部贍養比為3︰1,而江蘇、浙江等較發達省份,實際贍養比不到2︰1,這意味著中國已經部分地進入“超級老齡社會”。

——危機二:出生人口減少。1980年—2009年間,中國少生育4億多人口,總和生育率從20?下降到12?左右。如現行計劃生育政策不調整,未來在老齡人口峰值期,勞動人口將陷入“背兩個孩子、養一個老人和扶一個貧困者”的境地,且“用工荒”愈演愈烈,高昂的老年護理和醫療費用將成為老年人背負的兩座大山。

——危機三:低收入人群比重過大。國家統計局首次《中國城市居民家庭財產調查總報告》顯示:截至2011年6月底,中國城鎮居民家庭財產戶均總值已達22.83萬元﹔戶均儲蓄存款為5.12萬元,佔人民幣金融資產中69.4%﹔基尼系數約為0.48——在貧困人群比重大、居民家庭資產配置缺乏增值渠道、養老資產不足等條件下進入深度老齡社會,等待供養的不僅有老人,還有很多窮人。

——危機四:失業人口佔比大。到2030年,中國還將有9億勞動人口,如果屆時真實失業率為5%,則實際就業人口即減少4500萬,隨之老年贍養能力下降。

——危機五:退休年齡偏低。西方國家的退休年齡普遍在65歲—67歲,中國法定退休年齡為45歲(艱苦崗位)、50歲—55歲(女性)、60歲(男性),實際退休的平均年齡為55歲,法定退休年齡過早,再加上提前退休問題,使老年贍養比降至不足2︰1,應該考慮“小步走”實施延遲退休政策。

國內外經驗表明,老齡社會發展戰略必須讓老年人擁有資產和購買力,讓青年人擁有人力資本和生產力。隻要老年人埋單,企業就有訂單,青年人就有就業崗位。這需要在改革中向老年人口要紅利。

如圖2數據顯示,由於我國教育成本和結婚購房消費高,老年人口的消費水平趨低,與老年社會發展對“老齡人口紅利”的要求相距甚遠。

順利實現勞動力人口紅利與老年人口紅利的對接,一方面,要轉變發展方式、提高居民收入、完善養老金結構、培育養老資產,在“十二五”期間改變“未富先老”的局面,在“十三五”期間進入“即老即富”的全面小康社會。與此同時,要適當調整計劃生育政策,確保在2030年我國進入“超級老齡社會”時,人口結構開始趨於合理。

消除“養老幻覺”

傳統養老觀念與老齡社會現實存在巨大落差

很多人在談論“養老”時都會脫口而出:我有錢、我有社保、我有孩子、我有房子、我去養老院……然而事實上,傳統養老觀念與老齡社會現實之間存在巨大的“落差”,具體表現如下:

——貨幣養老“幻覺”:現階段基礎養老金覆蓋不足和水平偏低,令居民對未來缺乏安全感,這導致居民儲蓄長時間內居高不下,成為人們對沖未來風險的主要手段。然而,貨幣養老金隻能滿足老年人的日常開支,不能完全覆蓋通貨膨脹風險並解決高成本的老年醫療和護理等問題。

——政府養老“幻覺”:截至2011年底,我國全部有計劃有組織的養老金儲備隻有35689億元,僅佔當年GDP的7.5%,人均隻有2600余元。政府提供“全覆蓋、保基本”的基礎養老金,隻能解決老年人的吃飯問題。此外,在人口老齡化加速的情況下,政府同樣要面臨巨大的經濟壓力和信用風險。

——養兒防老“幻覺”:隨著我國第一代獨生子女進入婚育年齡,即呈現出“4—2—1”的家庭模式,每對夫妻在負擔自身生活、購房、醫療、養老和子女教育的同時,還要贍養和扶助4個老人,這無疑是個沉重的負擔。國家統計局2012 年數據顯示,同意“養兒防老”的人已不足4%。

——居家養老“幻覺”:對北京、上海等地調查結果顯示,有90%老年人願意居家養老,這是人之常情。但是,在失去老伴、子女忙碌、自理能力逐漸喪失,且買不起護工服務等問題出現后,家庭養老功能逐步弱化,甚至發生老年人在家中死去無人知曉的情況。

——機構養老“幻覺”:目前我國每100名老人僅有1.8張床,且大多數養老機構僅能照料老人基本的起居飲食,無法顧及老年人的心理和精神需求,導致痴呆老人早期化。目前中國已有1000多萬名重症和3000多萬名中度痴呆老人,超過總人口2%,大大增加老年供養成本。中國亟待全面規劃社會養老服務體系,改善老年人娛樂、慰藉和社交的環境。

——以房養老“幻覺”:“以房養老”是指通過出售、置換和抵押老年人的房產換取廣義養老金,用於購買老年服務和進住老年公寓等。如果將以房養老視為商業性金融產品,則商業機構勢必會因擔憂長壽風險而延長壽命預期,其結果就是盡量壓低房產抵押金直至居民難以接受的水平。

推行“以房養老”的前提之一,是老人的房子有人買,且價值等同老年護理的人工成本。中國近期生育率持續超低,就意味著2025年后結婚買房的年輕人將大幅減少,與此同時,新中國第一次嬰兒潮人口開始衰亡,老年人的房子大量推向市場需要整體規劃,用於解決廉租房和居民首住房的房源。

總之,單純依賴上述任何“條件”談養老問題,均會產生不切實際的“幻覺”。管理養老風險,需要全社會的努力,包括培育養老資產、打造養老金融、構建社會化老年服務體系。

培育“養老資產”

購買商業保險是重要的養老補充保障手段

面對“老齡社會”漸行漸近,僅僅提高基礎養老金水平不足以解決中國社會的養老隱憂,必須全方位儲備“養老資產”。養老資產包括能提供日常開支的養老金以及醫療保障、居住和護理費用等四項基本內容。越來越多的人認識到,老年醫療和老年護理的負擔日益沉重,僅憑養老金難以招架。

據審計署2012年公布的數據:2005年至2011年,我國企業職工養老金年均增長13.4%,由2005年的每人每月713.25元提高到2011年的每人每月1516.68元。但我國養老金替代率逐年下降,2011年企業養老金替代率僅為42.9%,而國際勞工組織最低標准為50%。通常,養老金替代率大於70%可維持退休前的生活水平,60%可維持基本生活水平,如果低於50%則生活水平較退休前會有大幅下降。對於一個普通職工來說,退休當年月工資3000元,如果養老金1800元—2100元,可維持基本生活水平﹔如果少於1500元,生活水平則難以維持。

勞動人口紅利的消失將導致老年服務成本越來越高,不能全部依靠國家負擔。社會統籌和個人賬戶猶如兩條道上的車,功能各異:一輛是“公交車”,作用在於克服貧困,支付基礎養老金、分擔基本和大病的醫療成本、保障一套住房﹔另一輛為“私家車”,用於改善生活,包括個人養老儲蓄、單位養老年金、商家消費積分兌現的養老金等,還有補充醫療保險和改善住房等。

養老資產不是狹義的個人儲蓄存款,而是在法律政策支持下,通過微利綜合金融服務,實現個人和家庭養老“財富”的安全保管和保值增值。銀行、保險、信托和基金在養老資產的保值增值過程中各具功能。其中,商業保險是重要的補充保障和理財工具。

發展商業養老保險有利於完善養老保障體系。國際經驗証明,社會基本養老保險、企業補充養老保險和商業養老保險是養老金的三個來源。

目前我國正在構建這種“三支柱”的養老金體系。我國已經步入老齡化社會,如果沒有合理規劃化解養老風險,人們則因擔憂未來的生活保障而降低當前消費。商業養老保險是一種市場化、社會化的養老風險管理機制,能夠有效地解決家庭養老風險,減少人們的不安全感,有利於刺激家庭消費,促進經濟發展。

商業養老保險的保障功能正在伴隨社會轉型而轉變,從傳統的被動型風險儲蓄加理賠的經營模式,轉向微利綜合經營、為客戶提供理財服務和管理養老風險的經營模式。

以太平金悅人生步步高理財計劃為例,該計劃是按照人一生的財務生命周期進行設計的。從教育補貼、結婚置業到養老儲備金,可按人生的階段性需求分段領取。在國家支付基本養老金的條件下,66—88歲領取的金額可作為養老資金的有效補充。如30歲男性,每年投入38640元參加該理財計劃,連續交納10年,那麼在投保后每兩年即可保証領取5000元,40周歲后每兩年保証領取1萬元,50周歲后每兩年保証領取1.5萬元,60周歲后每兩年保証領取2萬元,66周歲開始年年保証領取3萬元,一直領到88周歲。

此外,在商業養老保險合同有效期內,客戶還享有身故保障和意外高殘保費豁免等權益。除固定領取,保險公司每年還會把可分配盈余按合同約定分配給客戶。可見,商業養老保險同時具備規劃、理財、保值和保障的四大功能。加之保單貸款功能,還能解決資金緊張時的燃眉之急。

總之,人口老齡化是不可逆轉的社會現象,養老資產和養老金融須由政府、企業、市場、個人、家庭共同打造。隻要我們早做規劃,多方籌謀,一定能順利迎接“銀發浪潮”的洗禮,確保經濟社會平穩健康發展,也讓我們每個人有尊嚴地安享晚年。

(作者單位:清華大學養老金工作室)