手機看新聞

手機看新聞 分享到人人

分享到人人

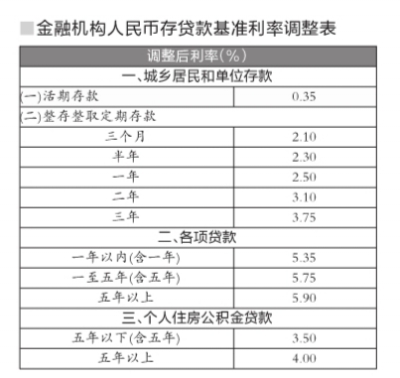

繼去年11月非對稱降息后,央行昨天晚間下調金融機構人民幣貸款和存款基准利率。今天起,金融機構一年期存款基准利率和貸款基准利率分別下調0.25個百分點,至2.5%和5.35%。同時,將存款利率浮動區間的上限由存款基准利率的1.2倍調整為1.3倍。

□發布

3個月內兩度降息

中國人民銀行昨天宣布,從3月1日起,將金融機構一年期存款基准利率下調0.25個百分點,至2.5%,將一年期貸款基准利率下調0.25個百分點至5.35%。同時,將存款利率浮動區間的上限由存款基准利率的1.2倍調整為1.3倍。

據了解,這是央行3個月內第二次降息。去年11月下旬,中國央行時隔兩年首度降息。此外,今年2月初,央行下調了金融機構人民幣存款准備金率0.5個百分點,並同時宣布了針對部分金融機構的額外降准措施,意在幫助金融機構調整結構、加大對小微企業、“三農”以及重大水利工程建設的支持力度。

央行相關人士表示,再次下調貸款基准利率可望直接對金融機構貸款實際利率產生一定下拉作用。同時存款基准利率的進一步下調,也有利於降低金融機構籌資成本,帶動各類市場利率和企業融資成本繼續下行,對於進一步緩解企業融資成本高問題具有積極作用。

■算賬

房貸百萬30年月供減負160元

對於需要貸款買房的購房者來說,此次貸款利率的下調意味著還款負擔的降低。具體來看,對於採用商貸的購房者來說,此次利率調整,降息后如果按照基准利率,貸款100萬元,30年期限,以等額本息方法計算,利息總額1135291.42元,累計還款總額2135291.42元,每月月供5931.37元。省了利息總額57929.95元,月供省了160.91元。如果是20年期限,月供將減少144.38元,全年可減負1732.56元,總利息少還34650.05元。此外,加上去年11月的降息,連續兩次降息后,貸款100萬20年,總利息支出將減少超9萬元。

□官方解讀

1

突然降息出於什麼考慮?

物價漲幅處歷史低位

央行有關負責人指出,近幾個月以來,消費物價漲幅有所回落,工業品價格降幅擴大,對實際利率水平形成推升作用。當前物價漲幅處於歷史低位,為適當使用利率工具提供了空間。此次利率調整的重點就是要繼續發揮好基准利率的引導作用,進一步鞏固社會融資成本下行的成果,為經濟結構調整和轉型升級營造中性適度的貨幣金融環境。

2

是否意味貨幣政策轉向?

穩健的貨幣政策未變

央行有關負責人指出,此次利率調整的重點仍是保持實際利率水平適應經濟增長、物價、就業等基本面變動趨勢,並不代表穩健的貨幣政策取向發生變化。

下一步,央行將保持政策的連續性和穩定性,繼續實施穩健的貨幣政策,更加注重鬆緊適度,綜合運用多種貨幣政策工具,適時適度預調微調。同時,更加注重改革創新,適時通過推出面向企業和個人的大額存單等方式,繼續擴大金融機構自主定價空間,有序推進利率市場化改革。

3

為何再擴利率浮動區間?

利率市場化改革加速

央行有關負責人表示,在存款保險制度即將推出,相關配套改革取得重大突破的背景下,進一步擴大存款利率浮動區間的條件基本成熟。同時,隨著理財等存款替代類金融產品的快速發展,越來越多的負債類產品已經自發實現了市場化定價,這都推動我國必須要加快推進存款利率市場化改革。

為此,在繼續發揮好基准利率對銀行定價引導作用的同時,結合推進利率市場化改革,進一步將存款利率浮動區間上限由基准利率的1.2倍擴大至1.3倍。這是我國存款利率市場化改革的又一重要舉措。

□專家點評

此次降息早於市場預期

分析人士指出,目前中國經濟下行,物價低迷,央行此次降息為了提振中國經濟,引導社會融資成本下行。

中國人民大學經濟學院教授李義平對京華時報記者指出,此前降息預期濃厚,但周六宣布降息比較突然,早於市場預期。中國經濟物價雙降,央行此次降息是為了提振中國經濟,幫助金融機構調整結構、加大對小微企業、“三農”以及重大水利工程建設的支持力度。兩會前降息就是希望會上更關注促改革調結構。

華創宏觀分析師牛播坤也指出,此次央行降息早於市場預期,2月通脹數據低迷,降息是為了維持利率中性。同時,金融機構貸款利率有所下降,但是下降幅度低於社會預期,約束制造業回暖,央行運用價格工具,避免經濟下滑過快。此外,在全球貨幣政策分化程度降低的背景下,此時降息不會對正在承壓的人民幣匯率帶來進一步的沖擊。

降准有望連續“跟進”

李義平指出,央行繼續寬鬆的貨幣政策,預計降息之后,存准率未來也將連續下調,匯率也會繼續走弱。

華創証券宏觀分析師牛播坤指出,日本和英國等發達國家在推出存款保險制度之時,適逢經濟的下行周期,基准利率均現一定幅度的連續下調。這間接制約了利率市場化進程中存款利率的快速上行,減弱了對實體經濟的不利沖擊。因此,在當前中國經濟的下行壓力仍然不小之際,央行再度祭出“降息+擴大存款利率上浮空間”的政策組合,實際上可以收到“貨幣寬鬆+推進利率市場化”的一石二鳥之效。

□相關影響

銀行息差收入壓力增大

央行宣布降息后,恆豐銀行、包商銀行、浙商銀行宣布執行央行存款利率政策,存款利率一浮到頂。

優選金融執行總裁張虎成認為,借鑒去年11月份降息政策的執行結果看,因存款浮動區間的擴大,降息后存款利率並未相應下調,有的甚至有所提升,存貸款利率執行的不對稱性將會給銀行帶來巨大的壓力,將會吞噬銀行的息差收入。以1年期為例,存款利率上升到1.3倍,息差將下降0.15個百分點,存貸款息差收入將減少7%左右。

地產房貸利率打9.6折

降息對於房地產來說屬於重大利好。分析人士指出,從供給端來講,降息之后,有利於降低房地產開發商的負擔利率﹔從需求端來講,降息有利於減輕人們購買房地產的負擔,有利於調動人們買房的需要。

對於需要貸款買房的購房者來說,此次貸款利率的下調意味著還款負擔的降低。降息前,商業貸款基准利率為6.15%,降息后,基准利率為5.9%,相當於在原來基礎上打了9.6折。不過,按照絕大多數客戶與銀行簽署的住房貸款合同,新的貸款利率將從明年1月1日起執行。

理財收益率將隨之下降

優選金融執行總裁張虎成表示,從理財的角度講,降息后固定收益類的理財產品收益率也將隨之下調,對於投資者來講短期內現有理財產品可能會受到追捧,而因降息周期的到來,投資者可以選擇中長期理財產品以防降息帶來的資金收益率下降。

恭喜你,發表成功!

恭喜你,發表成功!

!

!