手機看新聞

手機看新聞 分享到人人

分享到人人【核心提示】

處在信托行業轉型升級期的信托行業,主動管理能力持續增強,自有資金的使用更加活躍,表現在自營業務增速迅猛,盈利能力持續增強,充分體現了信托行業的“賺錢”能力。

但信托自營業務並不滿足於眼下的紅火,更有計劃借道証券市場,期待通過“發債”提升杠杆率,促進整個行業的轉型。

作為國內信托行業的“最強大腦”,百瑞信托博士后科研工作站出版的《新常態下信托業的轉型發展——信托研究與年報分析2015》一書,從行業發展概況、信托業務、自營業務、人力資源、客戶服務和創新業務6個方面分析了全行業68家信托公司2014年的經營和發展情況。本文從信托自營業務入手,充分揭示信托行業在轉型升級期,自營業務方面活躍的表現。並提出通過“發債”提升信托自營杠杆率,進而促進全行業轉型的觀點。

更活躍:

自營增速迅猛 淨資產首破3000億

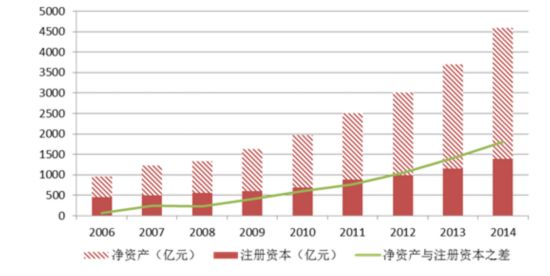

受《信托公司淨資本管理辦法》的影響,各信托公司進一步加大了增資擴股力度,淨資產增長迅速。信托行業注冊資本與淨資產的增速之間的差距持續收窄,但是二者規模的絕對差額持續增長,其原因在於來自信托內部積累的增速更快。

2010年頒布的《信托公司淨資本管理辦法》,該辦法第一次將信托業務規模與公司的淨資本實力直接挂鉤,信托公司在業務發展的驅動力下持續增資擴股。同時該辦法對信托公司的資本實力與經營規模的相對大小做出了規定,迫於業務發展需要,信托公司需要持續提升淨資本實力。

2014年,成為信托行業名副其實的增資擴股年,全行業注冊資本增量為近8年之最,增長速度也處於近年高位。根據公開披露年報的68家信托公司數據統計,截至2014年年底全行業注冊資本增至1389.05億元,相比2013年末的1142.65億元增加246.40億元,增幅21.56%。2012年至2014年間全行業注冊資本已連續三年維持加速增長態勢,增速分別為12.44%,16.59%和21.56%。

信托公司的淨資產規模亦穩步增長。根據公開披露年報的68家信托公司數據統計,截至2014年末,信托行業淨資產規模合計3,197.24億元,首次突破3000億大關,相比2013年末的2,548.57億元增加648.67億元,增幅為25.45%。

受注冊資本近年來持續加速增長的影響,信托行業注冊資本增速與淨資產增速之間的差距近三年來持續收窄,自2012年到2014年間,兩者增速之差分別為12.09%、8.90%和3.89%。但兩者規模的絕對差額一直在持續增長。

如圖1所示,自2006至2014年間信托行業淨資產與注冊資本增長趨勢顯示兩者之間差距呈擴大趨勢,其主要原因在於:信托業源於外部增資的資本投入雖然在持續增長,而來自於信托公司內部積累的速度更快。在2014年信托行業新增的648.67億元淨資產中,有246.40億元來自增資擴股,其余源自企業經營業績貢獻,后者佔較相對較大。

圖1:2006年至2014年信托行業淨資產與注冊資本增長趨勢

更主動:

主動管理能力提升 自營業務盈利能力持續增強

在利率市場化、同業競爭加劇的大資管時代,傳統信托業務面臨著越來越多的挑戰,信托公司通過發揮自營資金的主動管理能力,提升自營業務的盈利能力,可以在一定程度上對沖傳統信托業務的下行壓力。

2014年,信托自營收入增幅逾三成且佔比小幅回升。68家信托公司共實現自營業務收入295.13億元,相比2013年的225.61億元增長了69.52億元,增幅為30.81%,高於2013年自營業務收入增速。

自營業務收入佔比較2013年有所提升,終止了多年來的持續下降趨勢。2014年全行業自營業務收入佔比為30.65%,出現了顯著的回升跡象。同時,信托公司自營業務收入的總量也呈現加速增長態勢。2014年68家信托公司平均自營業務收入4.34億元,較2013年的3.31億元增加1.03億元,增幅為31.12%。另外,自營收入的平均值較中位數高出1.28億元,反映了自營業務收入具有較強的集中度,排名靠前的公司取得了較多的自營業務收入。2008年以來信托公司自營業務收入的均值和中位數基本保持了持續增長態勢,近年來更是呈現出加速增長趨勢,說明信托公司自營業務的盈利能力在持續增強。

而在信托自營業務的收入結構表中,自營的利息收入佔比下降,投資收益佔比增幅顯著。這表明信托公司的主動管理能力也在持續加強。

2014年信托行業自營業務收入結構中,利息收入和股權投資收益仍然是信托公司最為重要的兩項自營業務收入來源。其中,利息收入佔比20.67%,較2013年減少6.97個百分點。公允價值變動收益和其他投資收益佔比較2013年顯著提升,其中,2014年全行業公允價值變動收益為15.65億元,佔比較2013年提高了4.10%,其他投資收益為71.69億元,佔比較2013年提高了4.82%。其余各科目的總體佔比與2013年基本持平。 而在全行業收益率呈現下降態勢的2014年,信托自營業務的收益率較2013年呈現出小幅上漲。2014年,信托行業自營業務收益率平均值為8.94%,比2013年的平均值8.85%小幅上升了0.09個百分點;行業中位數8.53%,較2013年的中位數7.81%上升了0.72個百分點。

主要投向:金融機構

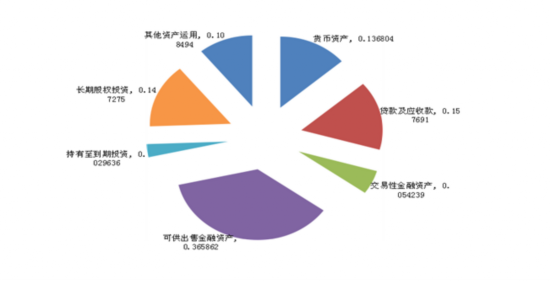

自營資產運用方式主要包括貨幣資產、貸款及應收款、交易性金融資產、可供出售金融資產、持有至到期投資、長期股權投資、其他資產運用等。

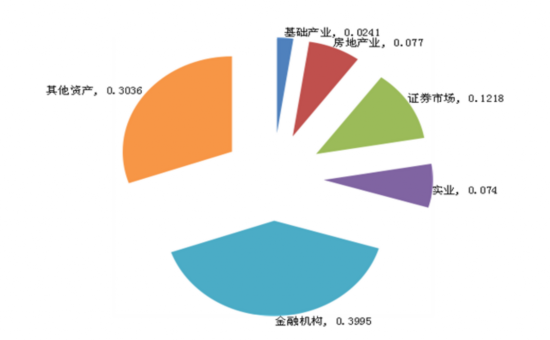

投向分布方面主要包括基礎產業、房地產業、証券市場、實業、金融機構、其他資產等。

2014年,信托行業自營資產運用方式中,可供出售金融資產增幅顯著,長期股權投資規模下降。數據顯示,可供出售金融資產1,254.68億元,在所有資產運用方式中規模最大,佔比36.59%;貸款及應收賬款540.78億元次之,佔比15.77%;長期股權投資規模505.06億元,佔比14.73%;第四是貨幣資產469.15億元,佔比13.68%。

圖2:2014年信托行業自營資產運用方式情況

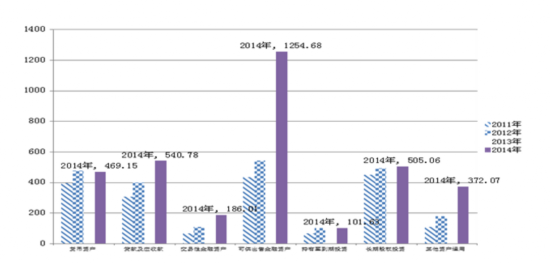

觀察2010-2014年5年間信托行業自營資產運用方式情況:佔比最大且增長速度最快的是可供出售金融資產,2014年規模首次突破千億,達到1254.68億元。此外,貨幣資產、貸款及應收賬款、長期股權投資和其他資產運用的規模相對較大,分別為469.15億元、540.78億元、505.06億元以及372.07億元,其中貨幣資產和長期股權投資規模有所下降,其余科目增幅顯著。

圖3:2011年至2014年信托行業自營資產運用方式趨勢圖

2014年,自營資產投向中,金融機構佔比持續擴大。截至2014年末,信托公司自營資產中投向佔比最大的依然是金融機構,絕對金額為1,446.11億元,佔比為39.95%,比2013年略有上升,這也是連續第4年一直穩定在36%之上。如果不考慮其他資產分布,規模佔比排在第二的投向是証券市場,規模517.80億元,較2013年的365.54億元有所增長,佔比12.18%,權重有所下降。房地產業的佔比近年來比較穩定,始終維持在7%到8%之間。實業和基礎產業領域佔比較小,近年來兩者權重之和維持在10%左右。

圖4:2014年信托行業自營資產投向分布情況表

更賺錢:

長期股權投資中投資券商更賺錢

從2008年至2014年信托行業自營長期股權投資分布及其收益情況所呈現的趨勢看,信托公司參股金融機構的投資收益在2014年增幅顯著。其中,2014年証券公司貢獻的投資收益增幅最為顯著,從2013年的8.79億元增至2014年的21.03億元。此外,基金公司、投資創投公司及期貨公司的收益也較2013年有顯著提升。

相比於投資券商,信托公司在對銀行的投資方面,表現出選擇性。2014年,信托投資銀行的收益為22.77億元,較2013年的20.24億元有小幅提升,收益總額在各類金融機構中仍然位居第一。但參股銀行的家數由2013年的41家下降為28家,參與股權投資的信托公司數量也從23家減少為15家,可見信托公司正在對銀行股權進行系統權衡和區分對待,放棄部分質量較差的銀行資產,繼續持有或增持質量好的銀行資產。

未來還能做什麼?

發債提升杠杆率 促行業轉型

百瑞信托博士后科研工作站研究分析認為:信托公司未來有望通過“發債”提升杠杆率,促進行業轉型。

《信托公司管理辦法》中明確規定:信托公司不得開展除同業拆入以外的其他負債業務。因此信托公司的自營杠杆率多年來一直處在較低水平。

隨著2015年4月《信托公司條例(征求意見稿)》(以下簡稱《條例》)的下發,信托行業看到了“發債”融資的曙光。《條例》中將信托公司分為創新類、發展類和成長類,並規定創新類公司可以發行金融債券、次級債券。這一規定拓寬了信托公司的融資渠道,改善了信托公司的經營模式,可以進一步提升信托公司自營業務的盈利能力。

保守估計,假設隻有行業淨資產排名前十的公司被定為創新類,那麼當前創新類公司的淨資產規模為1,200億元左右,假設按照50%淨資產的發債上限測算,全行業可發行債券600億元,約佔目前行業淨資產的20%,以目前全行業的自營業務收入水平測算,大約可以為全行業帶來60億元的毛利,扣除掉發行債券的費用和利息成本,估計可以使行業自營業務收入至少提升10個百分點。

事實上,發債融資帶來的“利好”遠不止提升自營業務收入這麼簡單。

百瑞信托博士后科研工作站研究員王力航博士介紹,証券行業發行債券已經取得可資借鑒的經驗。2004年,証監會頒布的《証券公司短期融資管理辦法》,允許証券公司以短期融資為目的,在銀行間債券市場發行短融券,期限不超過91天。除此之外,証券公司還可在交易所發行証券公司債,此類債券的期限一般較長,與短融券形成互補。2014年証券公司發債規模出現了爆發式增長,全年發行債券突破5,000億元,為証券行業創新業務發展做出了歷史性貢獻。2014年10月,証券會發布了《証券公司短期公司債券試點辦法》,這意味著証券公司獲准在機構間私募產品報價與服務系統發行短期公司債,証券公司的融資渠道進一步拓寬。

從証券行業發行債券的成功經驗可以看出,有效利用資本市場的便利環境,通過發債進行融資,聚攏資金資源,發揮杠杆優勢,對於一個行業的發展、壯大、開拓、創新均具有十分重要的意義。信托公司可以通過融資加大杠杆進行戰略投資或並購,拓展藍海業務領域,促進行業更好更快轉型。

恭喜你,發表成功!

恭喜你,發表成功!

!

!