分享到人人

分享到人人

前有富滇銀行“倒券風波”,后有國信証券越權撮合案,到如今鄒昱可能涉及利益輸送的“代持養券”事件,無不將聚光燈指向目前的銀行間市場。

“這個市場中,點對點之間的交易缺少足夠的監管,割裂市場下的監管留白給參與者不少攫取灰色收入的空間。”滬上某基金公司督察長昨日向本報記者直言,“我對債券交易違規行為的關注度遠遠高於股票市場。”在其看來,后者要簡單、透明得多。如何改變因為交易場所、交易制度與監管割裂帶來的機制弊病,或許這才是更需要思考的問題。

☉記者 王誠誠 ○編輯 於勇

代持養券是機構普遍做法

在採訪鄒昱事件的過程中,業內人士“談虎色變”。對於代持、養券以及丙類賬戶這類問題,業界多以“過於敏感”、“不了解”或“沒做過”婉拒。然而,“隻做不說”的態度或許更說明問題。

記者了解到,代持養券是基金、券商、保險等各大機構普遍的做法。

“代持養券最早源起於貨幣基金。”某市場人士告訴記者,由於貨幣基金所購買債券的品種、久期方面限制較多,管理人為了比拼業績,常常需要找第三方機構代其持有久期更高的產品,以提高產品收益。

舉例來說,監管規定貨幣基金隻能購買久期在180天以內的券種,但債券管理人可以找第三方代其持有更多長久期的品種,然后以逆回購的方式拆入自己管理的賬戶。由於逆回購的久期為91天,這樣就可以隱蔽地拉長產品久期以獲得超額收益。

此外,券商在債券承銷過程中也需要找人代持。

“債券承銷往往和市場關聯度比較大,當市場好的時候大家都搶著要,隻要拿到券就能賺到錢。”某券商人士告訴記者,由於承銷商自己不能購買所承銷債券,代持這種行為就“相當必要”。

上述人士透露,較普遍的做法是,券商找保險、基金等其他機構代持其所承銷債券。由於市場景氣,100元的債券后者拿到券之后可能就漲到110元,雙方可能會對持有期間收益進行分成。

值得一提的是,上述“公對公”的代持雖然違規,但不違法,隻能稱為市場“潛規則”,並不足以引起監管部門,尤其是公安部門的介入。

鄒昱事件或許揭示了更深層面的問題,即債券市場的“利益輸送”、“關聯交易”可能大量隱秘存在。

類似案例曾被查出

曾在証券監管業任職的一位人士昨日向記者透露,其於兩年前查過一起債市利益輸送事件。該事件緣起於某債券價格大幅偏離市場交易價格。

“當時某個債券交易價格很奇怪,不但低於市場估值,而且大大低於市場交易均價。”該人士表示,由於中債登定期公布的債券估值只是理論價值,而流動性帶來的折價也屬正常現象。但是這筆交易不但大大低於估值,比市場交易均價也低了120BP以上。

交易資料顯示,該筆債券的交易對手是券商,券商當日就將該債券以同樣的價格出售給了某商業銀行。

“之所以會繞道到商業銀行,可能因為銀行可以幫助丙類戶進行結算,而丙類戶的實際控制人如果是基金經理本人,就會涉及利益輸送。”

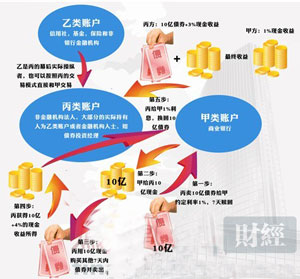

據了解,中央國債登記結算有限責任公司設置甲、乙、丙三種債券一級托管賬戶。丙類賬戶與甲、乙類賬戶的區別在於不能通過中央債券綜合業務系統聯網交易,必須通過結算代理人來交易。

丙類戶大量存在於銀行間市場,多為非金融機構開設。在不夠活躍的銀行間市場,扮演做市、撮合等重要的角色。不完全統計,目前該類賬戶佔銀行間債券市場全部投資者的71%。

上述人士指出,銀行間債券市場的大部分日常交易是通過丙類賬戶來進行的,其交易的頻率、規模都越來越大。由於具有靈活性,可以規避更多的監管,很多資金大多是通過丙類賬戶來運作。

然而,由於証監會無法跨市場監管,去銀行間市場進一步調查,上述基金經理是否涉及利益輸送不得而知。

故事的結局是,該監管人士找到券商處問該筆交易是否有詢價,券商給出的回答是“沒有”。該基金經理以“虛假詢價”的方式被問詢后,主動從基金公司離職。

市場割裂隱藏弊病

在業內人士看來,上述行為“非常普遍”,監管起來“既簡單又不簡單”。

簡單之處在於,由於代持都是兩筆交易,在交易記錄表現上會非常工整。與此同時,涉及利益輸送的問題,往往交易價格都會較為“異常”,與市場交易均價及市場估值偏離度較高。

然而,由於銀行間、交易所市場的割裂,監管機構的割裂,導致這類現象很難監管,甚至無人監管。

上述人士表示,對於証券監管者來說,大量的債券交易集中在銀行間市場,“想管也管不著”。

事實上,即便是債市市場不存在割裂現象。由於銀行間市場的交易點對點的方式、流動性不佳,以及其所具有的隱蔽性的特點,使得是否涉及利益輸送也很難界定。這就涉及交易方式、交易機制改變的問題。

“銀行間市場流動性不好,有時候很難界定是因為利益輸送導致交易價格偏離,還是因為流動性不佳,積極管理造成的交易偏離。”

上述人士表示,按照目前的監管規定,交易價格偏離於市場均價50BP以上就會引起監管層面的注意。然而,這也意味著,低於這個價格的“內幕交易”可以大量存在。

“債券市場交易動輒千萬、上億,上述空間已經可以獲得不少收益了。點對點的交易是否可以用?”

隨著時間的沖淡,鄒昱事件可能很快就會“銷聲匿跡”,但留給我們的思考才剛剛開始。