分享到人人

分享到人人

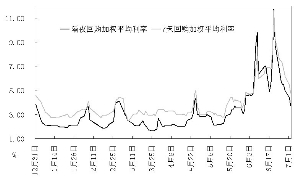

主流資金利率回落至今年前五月的波動區間上限

伴隨時點性和情緒性因素沖擊減退,加之央行繼續停發央票安撫資金面,銀行間市場逐步擺脫非正常狀態。周二,銀行間隔夜、7天回購利率分別回落至4%、5%以下。分析人士指出,考慮到補繳准備金、財政存款季節性上升、外匯佔款不確定性增強以及央行對流動性總量控制的態度中性偏緊等因素,預計7月上旬資金利率繼續下行的空間已經有限,三季度7天回購利率或將維持在4%上下。

資金利率連下數城

隨著年中時點成為過去式,商業銀行終於度過了近年來最為艱難的一次“年中大考”,曾經令市場各方措手不及的一場“錢荒”危機也隨之解除。截至7月2日收盤,銀行間質押式回購市場各期限資金利率繼續全線回落,其中,主流品種隔夜、7天回購加權平均利率分別跌至4%、5%以下。

數據顯示,昨日隔夜回購加權利率較上一交易日下跌71BP至3.71%,較6月20日創下的歷史最高紀錄11.74%大降約800BP或70%﹔7天回購加權下跌69BP至4.76%,較6月20的最高紀錄11.62%大降684BP或59%﹔二者均為連續第八個交易日下行。此外,中期品種方面,14天回購加權跌破6%,較上一交易日降100BP至5.08%,21天回購跌至5.48%﹔1個月及以上期限的長期資金利率亦有約百個基點的下行。

除年中考核、6月下旬理財產品集中到期等時點因素的消退,央行上周以來連續表態安撫市場情緒,也有利於提振市場信心、促進資金面改善。繼上周先后兩次發文表達“合理調節流動性、維護貨幣市場穩定”的政策立場,同時全面暫停公開市場回籠操作之后,本周二,央票發行和正、逆回購繼續悉數缺席。據統計,本周公開市場共到期資金460億元,若央行周四延續零操作,本周將實現460億元淨投放,較上周的250億元略有增加。

不過,從昨日回購市場情況來看,目前隔夜、7天等主流資金利率水平仍位於今年以來的波動區間上限附近,遠高於前五個月的均值,顯示整體流動性狀況還遠未回到前五月的常態水平。數據顯示,今年前五個月隔夜、7天回購利率的均值分別為2.52%、3.31%。

4%或成R007新運行中樞

經歷了6月“錢荒”之后,市場人士表示,目前機構已認識到流動性管理的重要性,再開展新業務時也會加倍小心,未來貨幣市場再次出現劇烈波動的概率較小,但綜合多項因素來看,市場資金面在中短期內很難回到今年前五月的寬鬆狀態。

第一,6月末為應對考核而大幅沖存款之后,商業銀行將在7月5日迎來存款准備金補繳,上海証券估計此次補繳需凍結資金約4000億元左右。

第二,7月歷來是財政存款季節性高增時期,近四年來基本維持在3200億元左右。

第三,部分機構在6月下旬為了臨時周轉而融入的資金將在7月到期,從而形成新的融資壓力。

第四,在美元重拾升勢、我國經濟持續弱增長、外匯監管升級的背景下,5月末以來人民幣兌美元匯率升值步伐停止,透露出熱錢流入放緩、外匯佔款增長乏力跡象。同時,人民幣貶值預期重新升溫也會進一步增加外匯佔款增長的不確定性。

第五,就流動性調控政策而言,管理層“控制總量、用好增量、盤活存量”的決心不容小視。與此同時,雖然央行表態不會對金融機構違約風險坐視不管,但其讓市場主要依靠自身機制解決結構性矛盾的態度也已經非常明確。因此,市場不會再對央行救助抱過高期望,流動性預期的轉變也會制約資金面的寬鬆程度。東興証券表示,經過本次流動性沖擊,銀行等金融機構的流動性管理思路發生重大調整,預計未來銀行超儲率水平最低將維持在1.5%-2%,這種調整將導致市場利率水平整體抬升。

綜合中投証券等機構觀點來看,7月份流動性環境難以大幅改善,資金利率在連續八個交易日回落之后繼續向下的空間和動力或已有限,且預計7天回購利率中樞在三季度將維持在4%上下。但值得一提的是,中金公司等機構表示,未來隨著經濟、貨幣增速和通脹的明顯放緩,貨幣政策將重新具備放鬆的基礎,不排除在三季度末或者四季度,央行重新考慮適度放鬆貨幣政策,屆時7天回購利率中樞可能回落至4%以下。(葛春暉)

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。