����������

����������

���������ʽ����ʻ���������ǰ���µIJ�����������

��������ʱ���Ժ����������س�����ˣ���֮���м���ͣ����Ʊ�����ʽ��棬�������г����ѷ�����״̬���ܶ����������ҹ��7��ع����ʷֱ������4%��5%���¡�������ʿָ�������ǵ��������𡢲������������������ռ�ȷ������ǿ�Լ����ж��������������Ƶ�̬������ƫ�������أ�Ԥ��7����Ѯ�ʽ����ʼ������еĿռ��Ѿ����ޣ�������7��ع����ʻ�ά����4%���¡�

�����ʽ�������������

������������ʱ���Ϊ��ȥʽ����ҵ�������ڶȹ��˽�������Ϊ���ѵ�һ�Ρ����д����������г��������ֲ�����һ����Ǯ�ġ�Σ��Ҳ��֮���������7��2�����̣����м���Ѻʽ�ع��г��������ʽ����ʼ���ȫ���䣬���У�����Ʒ�ָ�ҹ��7��ع���Ȩƽ�����ʷֱ����4%��5%���¡�

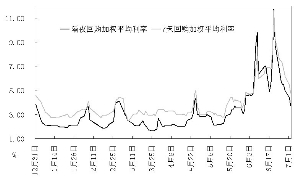

����������ʾ�����ո�ҹ�ع���Ȩ���ʽ���һ�������µ�71BP��3.71%����6��20�մ��µ���ʷ���¼11.74%��Լ800BP��70%��7��ع���Ȩ�µ�69BP��4.76%����6��20�����¼11.62%��684BP��59%�����߾�Ϊ�����ڰ˸����������С����⣬����Ʒ�ַ��棬14��ع���Ȩ����6%������һ�����ս�100BP��5.08%��21��ع�����5.48%��1���¼��������ij����ʽ���������Լ�ٸ���������С�

���������п��ˡ�6����Ѯ������Ʒ���е��ڵ�ʱ�����ص����ˣ�������������������̬�����г�������Ҳ�����������г����ġ��ٽ��ʽ�����ơ��������Ⱥ����η��ı���������������ԡ�ά�������г��ȶ���������������ͬʱȫ����ͣ�����г���������֮���ܶ�����Ʊ���к�������ع�����Ϥ��ȱϯ����ͳ�ƣ����ܹ����г��������ʽ�460��Ԫ��������������������������ܽ�ʵ��460��Ԫ��Ͷ�ţ������ܵ�250��Ԫ�������ӡ�

���������������ջع��г����������Ŀǰ��ҹ��7��������ʽ�����ˮƽ��λ�ڽ��������IJ���������������Զ����ǰ����µľ�ֵ����ʾ����������״����Զδ�ص�ǰ���µij�̬ˮƽ��������ʾ������ǰ����¸�ҹ��7��ع����ʵľ�ֵ�ֱ�Ϊ2.52%��3.31%��

����4%���R007����������

����������6�¡�Ǯ�ġ�֮���г���ʿ��ʾ��Ŀǰ��������ʶ�������Թ�������Ҫ�ԣ��ٿ�չ��ҵ��ʱҲ��ӱ�С�ģ�δ�������г��ٴγ��־��Ҳ����ĸ��ʽ�С�����ۺ϶��������������г��ʽ������ж����ں��ѻص�����ǰ���µĿ���״̬��

������һ��6��ĩΪӦ�Կ��˶��������֮����ҵ���н���7��5��ӭ��������ɣ��Ϻ�֤ȯ���ƴ˴β����足���ʽ�Լ4000��Ԫ���ҡ�

�����ڶ���7�������Dz��������Ը���ʱ�ڣ�������������ά����3200��Ԫ���ҡ�

�������������ֻ�����6����ѮΪ����ʱ��ת��������ʽ���7�µ��ڣ��Ӷ��γ��µ�����ѹ����

�������ģ�����Ԫ��ʰ���ơ��ҹ����������������������������ı����£�5��ĩ�������������Ԫ������ֵ����ֹͣ��¶����Ǯ����Ż������ռ��������������ͬʱ������ұ�ֵԤ����������Ҳ���һ���������ռ�������IJ�ȷ���ԡ�

�������壬�������Ե������߶��ԣ������㡰�����������ú��������̻�������ľ��IJ���С�ӡ����ͬʱ����Ȼ���б�̬����Խ��ڻ���ΥԼ�������Ӳ��ܣ��������г���Ҫ�����������ƽ���ṹ��ì�ܵ�̬��Ҳ�Ѿ��dz���ȷ����ˣ��г������ٶ����о���������������������Ԥ�ڵ�ת��Ҳ����Լ�ʽ���Ŀ��ɳ̶ȡ�����֤ȯ��ʾ���������������Գ�������еȽ��ڻ����������Թ���˼·�����ش������Ԥ��δ�����г�����ˮƽ��ͽ�ά����1.5%-2%�����ֵ����������г�����ˮƽ����̧����

�����ۺ���Ͷ֤ȯ�Ȼ����۵�������7�·������Ի������Դ�����ƣ��ʽ������������˸������ջ���֮��������µĿռ�Ͷ����������ޣ���Ԥ��7��ع����������������Ƚ�ά����4%���¡���ֵ��һ����ǣ��н�˾�Ȼ�����ʾ��δ�����ž��á��������ٺ�ͨ�͵����ԷŻ����������߽����¾߱����ɵĻ��������ų���������ĩ�����ļ��ȣ��������¿����ʶȷ��ɻ������ߣ���ʱ7��ع�����������ܻ�����4%���¡������ͣ�

�����ɹ������¼�������롣

�����ɹ������¼�������롣