分享到人人

分享到人人

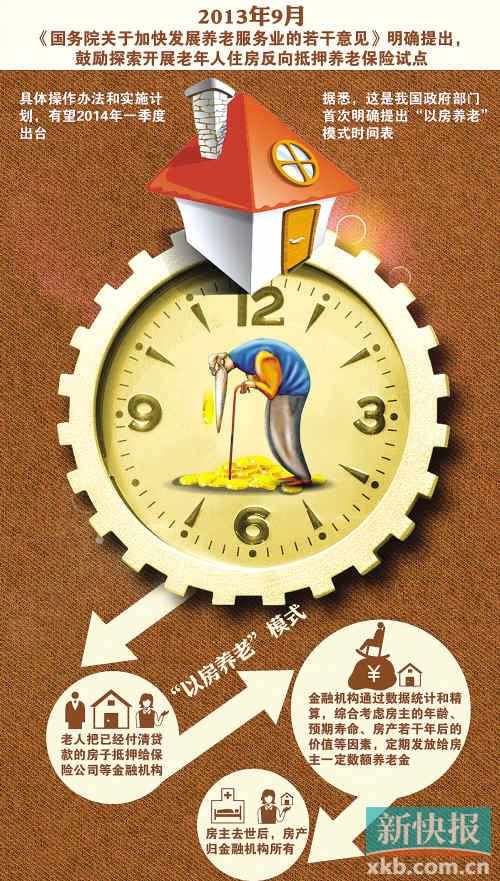

新快報訊 國務院日前明確提出開展“老年人住房反向抵押養老保險”試點,即“以房養老”,這是10年前國務院領導人批示研究這項保險服務之后,第一次由國務院常務會議正式提出要求,由此再度成為輿論熱議的焦點。

那麼,到底什麼是“反向抵押養老保險”?它能夠在中國實行嗎?將對完善我國養老保障制度起到什麼作用?如何能讓它真正造福我國老齡人群?最早提出在中國引進這個保險產品的建議者、中國房地產開發集團理事長孟曉蘇接受採訪時,解釋了疑惑。

若開征遺產稅,可以依法避稅

記者:這種保險對於投保的老年居民有什麼好處?

孟曉蘇:首先,它可以使老年居民在人生收入的低谷期開啟“房產金庫”,將積蓄在房產上的財富分期支用,有效補償老年生活,而且活多久保險公司就會供養多久。

另外,參保后老人今后就有持續穩定的收入,甚至還可以拿錢接濟子女親友,可保持子女與社會的長期尊重,讓老年人增強生活自信。

因為隻有房並缺錢的老人才更願意抵押房產養老,這樣就保証了社會弱勢群體的生活安定,也就保障了社會穩定。

我國遲早會實行遺產稅。但這套房屋的價值在老人生前已年復一年被領光,產權已逐步或一次過戶到保險公司了。如果我國今后開征遺產稅,這一險種可以為這套參保房產依法避稅。

投保人不論壽命多長,保險公司按月付款

記者:老人以房入保能夠得到多少錢?

孟曉蘇:因房產價值不同、老人需要不同、抵押方式不同,這種保險產品的月收益也不同。這裡僅根據國外標准的“抵押式以房養老”計算:如果老人以評估價 值500萬元的房屋參保,每月大約可得到2.6萬元﹔如果老人以評估價值200萬元的房屋參保,每月大約可得到1萬元。應當說明,一旦投保人與壽險公司訂 立了有效合同並開始執行,那麼不管投保人的實際壽命為多長,保險公司一律要按月付款。

同理,不管投保人的實際壽命為多短,一律應由保險公司收回房產,進行銷售或拍賣。如果房屋實際增值較大,保險公司還可以將增值多出的部分返給其家人。

法律法規完善,試點條件已成熟

記者:這個建議備受決策層關注,卻為何被擱置了10年?

孟曉蘇:當時還沒有物權法,主管部門人員擔心抵押房產缺乏法律保障,包括擔心70年土地到期國家不給延續﹔還有擔心老年人都願把房屋傳給子女而不願參加這種養老保險。

如今的法律法規多已完善,特別是2007年頒布的《中華人民共和國物權法》明確規定“住宅建設用地使用權期間屆滿的,自動續期”,從法律上保障了住宅的長期物權。

時至今日,全國城鎮房價普遍上漲,尤其是中國保監會准備率先試點開辦此業務的北京、上海、廣州等城市,房價普遍上漲數倍乃至十倍之多。而且我國人口老 齡化已更加嚴重,其中約佔老齡人口比重10%的無子女家庭和“失獨家庭”本來就沒有把住房傳給子女的需要,所以如今在我國實行住房反向抵押養老保險的各項 條件均已成熟。

■鏈接

孟曉蘇建議試點方式

1.在試點地域選擇上,應把【2003年保監發124號】文件所選擇的北京、上海、廣州等城市列入,還可增加杭州等房價較高、漲幅預期穩定的城市。

2.在試點人群選擇上,可借鑒我國台灣地區保險業從無子女家庭開始進行反向抵押養老的經驗,首先從無子女家庭和“失獨家庭”起步。

3.減免入保老人房屋交易稅與所得稅等相關稅費﹔降低保險機構有關稅負﹔建立對長壽保戶的政府補貼機制以化解所謂“長壽風險”等。

(據《中國經濟周刊》)

恭喜你,發表成功!

恭喜你,發表成功!

!

!