分享到人人

分享到人人中國証監會研究中心,北京証券期貨研究院

隨著我國資本市場的不斷完善和發展,以及融資方、投資方、監管方對多層次資本市場系統構建需求的日漸強烈,上市公司退市制度研究越來越受到各方面的關注和重視。本文介紹了美國主要証券交易所相關退市制度和退市狀況。

美國《1934年証券交易法》為退市提供了法律依據,它規定美國証券交易委員會(SEC)有權在必要和適當的時候,下令否決或取消証券的登記注冊。同時,美國各交易所有很大的自主權來做出是否退市的決定,但退市標准有所不同。紐交所(NYSE)和納斯達克(NASDAQ)是美國最重要的兩個股票交易所,其退市規則最具代表性。

傳統上,美國的主板市場和二板市場制定的退市標准有所不同,其中納斯達克原是場外交易市場,屬於紐交所主板外的創業板市場。但隨著納斯達克上市公司的資產規模得以和紐交所平起平坐,紐交所和納斯達克逐漸成為平等的競爭對手。

紐交所有三百多年的歷史,定位於優質大型企業,上市標准較高。相比之下,納斯達克僅有不到40年的歷史,其上市公司多為高科技企業。

一、納斯達克交易所退市標准和退市程序

(一)退市標准

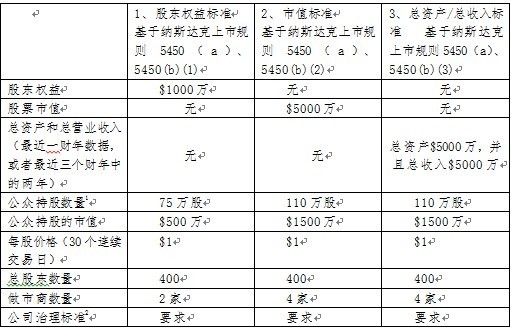

納斯達克証券交易所分為若干子市場,包括納斯達克全球精選市場(Nasdaq Global Select Market)、納斯達克全球市場(Nasdaq Global Market)和納斯達克資本市場(Nasdaq Capital Market)。

在納斯達克全球精選市場和納斯達克全球市場的已上市企業,如要繼續挂牌,必須達到下列(表1)三組條件中的至少一組,否則,該企業將被退市。

表1 納斯達克全球精選市場和納斯達克全球市場退市條件要求

資料來源:Nasdaq 官方網站,上市標准和費率指引

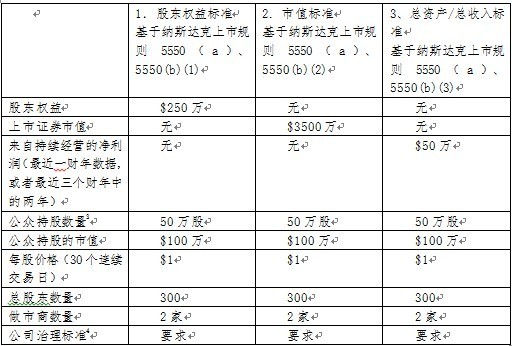

在納斯達克資本市場上市的企業,如要繼續挂牌,必須達到下列(表2)三組條件中的至少一組,否則,該企業將被退市。

表2 納斯達克資本市場退市條件要求

資料來源:Nasdaq官方網站,上市標准和費率指引

(二)主要退市程序

納斯達克上市資格審查部(Listings Qualifications Department)負責確認不符合繼續挂牌條件的上市公司﹔通知該公司不符合上市條件的原因﹔並且發布退市決定書和公開譴責信。如果上市公司服從該決定,退市決定將立即生效,即退市行動立即被執行。

通常情況下,退市決定書將同時告知企業必須在規定日期之內(通常45天,包括非工作日)提交整改計劃以符合挂牌條件。如果在納斯達克規定的日期內企業仍然未能達標,納斯達克將立即將該股票停牌,除非企業決定進行上訴。納斯達克也可以視情況給予更長的整改計劃遞交期限,但是最長不超過180天。

如果上市公司不接受退市決定,它可以向納斯達克聽証委員會(Hearing Panel)提請上訴。該上訴請求必須在收到退市決定書之日后7個工作日內提交。如果上市公司未能在上述期間內向聽証委員會提交上訴申請,納斯達克將按照退市決定書的條款實施停牌或退市。

如果上市公司對退市決定提交上訴申請,絕大多數情況下,在聽証委員會完成聽証且作出決定之前,納斯達克不採取退市行動。但是,如果公司存在違規行為,包括未能及時發布定期報告等情況,納斯達克推遲採取退市行動的“寬限期”將僅限於上訴申請提交后的15個工作日。聽証委員會將就納斯達克上市資格審查部的退市決定作出裁決。

如果上市公司對納斯達克聽証委員會(Hearing Panel)的決定表示不服,它可以向納斯達克上市和聽証審查委員會(The Nasdaq Listing and Hearings Review Council)提起上訴(有時該委員會也會主動啟動審查程序), 該委員會將審查聽証委員會(Hearing Panel)的決定。

如果上市公司對納斯達克上市和聽証審查委員會的決定仍然表示不服,最終它可以上訴到納斯達克董事會(Nasdaq Board of Directors)。納斯達克最終的退市決定將報美國証券交易委員會(SEC)備案。

舉例來說,如果上市公司連續30個交易日股價低於1美元將觸發退市程序。納斯達克將立即通知該公司在180天(日歷天數,從通知日開始計算)內整改以達到要求。整改期內,如果該公司股價能夠在最少連續10天之內維持在1美元以上,則將被視為達到整改標准。

由於觸發退市的原因不同,從觸發退市程序開始到最終採取退市行動(假定企業上訴最終沒有成功),整個過程可能短至一個月,或者長至七個月。

二、紐交所退市規則和退市程序

(一)退市規則

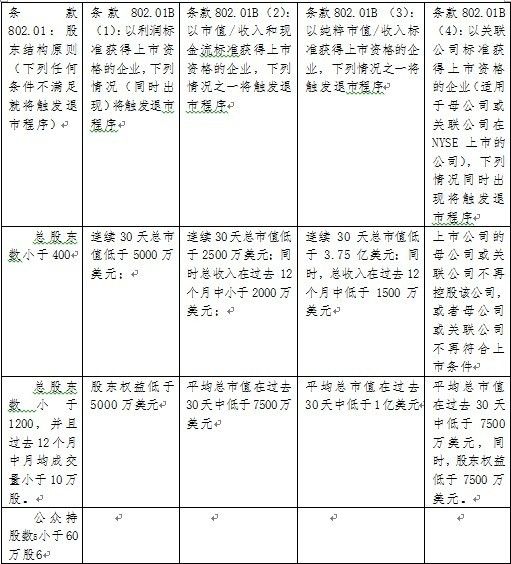

已經在紐交所上市的企業,當下列任何情況之一發生的時候,紐交所將考慮啟動停牌或退市程序。

表3 紐交所退市規則

資料來源:紐交所官方網站,權益類証券上市規則

(二)退市程序

紐交所上市規則條款804.00 規定,如果紐交所工作人員(Exchange staff)認為一隻股票達不到繼續挂牌標准,它將通知上市公司,說明採取退市決定的理由。同時,紐交所將向市場公告信息,告知該公司當前的狀態。上述通知也將同時告知上市公司有權利請求紐交所董事會的一個委員會(A Committee of the Board of Directors of the Exchange)為該公司審查上述決定,條件是審查請求必須以書面形式在接到退市通知書后的十天內送達紐交所秘書長(Secretary of the Exchange)。這個書面審查請求必須闡明上市公司抗辯退市決定的原因,必須明確表明該公司是否願意在委員會面前做一個口頭陳述,並且必須在審查請求送達時或之前向紐交所支付2萬美元申訴費。

如果上市公司在上述時間內沒有遞交審查請求書,紐交所將暫停該股票的交易,並且將向美國証券交易委員會遞交文件(FORM 25)以將該股票退市,同時該文件副本也將被送達上市公司。在向美國証券交易委員會遞交文件前,紐交所將發布退市決定的新聞公告,並且將該公告發布在紐交所官網上。

如果上市公司遞交了審查請求,第一個審查日將至少在收到審查申請之日的25個工作日之后。前述紐交所董事會的審查委員會的決定將基於上市公司的書面審查請求和現場的口頭辯詞做出。經過考慮,該審查委員會可以(1)自行決定該事項(這意味著該委員會可以否決紐交所工作人員的退市決定),或者(2)退回給紐交所工作人員做進一步調查。在第二種情況下,審查委員會將要求紐交所工作人員(1)對該事項給予迅速的審查﹔(2)在規定的截止日期之前完成審查並通知委員會審查結果。

在收到上市公司審查請求后,紐交所總參事辦公室(Exchange's Office of the General Counsel)將安排整個日程,並通知上市公司和紐交所做出退市決定的相關工作人員。日程安排應使各方都有充分時間做好准備。

在審查期間,股票一般處在停牌狀態。審查委員會可以決定整個事件的進度。如果審查委員會決定該股票應該被退市,紐交所將:(1)立即暫停該股票的交易﹔(2)向美國証券交易委員會遞交文件(FORM 25)以將該股票退市﹔(3)同時該文件副本也將被遞交給上市公司。在向美國証券交易委員會遞交文件前,紐交所將發布退市決定的新聞公告,並且將該公告發布在紐交所官網上。

三、企業退市狀況

據統計,納斯達克每年有大約8%的公司退市,其中大約一半是強制退市。紐交所的退市率大約為6%,其中約1/3是強制退市。由於退市企業和IPO企業數量相當,近幾年紐交所上市企業數量穩定在2000家上下。

在美國,公司從交易所退市以后,即和交易所解除了上市合約關系,交易所對這些企業不承擔任何形式的義務,企業要自尋出路。從紐交所和納斯達克退市的企業主要有以下幾種出路,一種是找做市商為其撮合交易,從而進入櫃台市場﹔另一種是找不到做市商而不能在櫃台市場交易的情況下,隻能通過成本更高、更加缺乏組織化的個人私下交易﹔最后一種情況就是企業被私有化,或者破產,不再是公眾公司。企業私有化后其股份的轉讓更加受限制,例如有限責任公司或者合作制企業股份的轉讓一般要征得其它股東的同意。

相關資料顯示,絕大部分退市企業將在退市后首先進入櫃台市場。如果在櫃台市場依然無法生存(例如由於成交清淡,沒有做市商願意為該股做市),則隻能通過私人交易進行股份轉讓﹔再后則可能是破產,解散清算,或者私有化。

櫃台市場主要包括公告板市場(Over the Counter Bulletin Board,簡稱OTCBB)和粉單市場(Pink Sheets)。前者是一個報價服務系統,對於報價對象沒有財務和最低價格等要求。但是被報價証券必須在SEC或其它聯邦監管機構注冊,並且該証券向相應監管機構的文件報備當前是有效的。絕大多數的機構投資者不會進入櫃台市場買賣股票,研究機構也很少研究櫃台市場的股票。由於信息透明度低,信息質量差,這個市場參與者很少,櫃台市場在美國是影響力很低的邊緣化市場。截至2013年2月,OTCBB市場官網顯示有交易証券1117隻,做市商82個,日均交易量隻有0.395億美元。

粉單市場(Pink Sheets)也是個報價服務系統,其對進入報價系統的公司要求更低:被報價証券不需要在SEC報備文件。該市場上股票的信息透明度和信息質量比OTCBB更差,因而投機性更強。

無論從市值還是從成交金額來看,櫃台市場都是非常邊緣化的市場,在美國金融體系中的影響力非常小。應當注意的是,OTCBB市場和粉單市場都只是報價服務系統,報價由做市商來完成。這些市場上都不存在上市和退市的概念,因為上市和退市是証券交易所作為排它性組織所特有的制度安排:企業和交易所自願簽署合約,同意遵守交易所的特定規則,企業也同意不能遵守規則將被排除出交易所市場,即退市。交易所類似購物中心的管理者,上市公司類似某個品牌專賣店。一個品牌要申請進駐某個購物中心,需要達到該中心的要求和統一遵守特定的規則,因為該購物中心要維護自身的形象聲譽。如果達不到要求,則購物中心有權利將該品牌清除出商場。櫃台市場類似街頭擺攤,隻要不違法,任何人都可以進入該市場。

公交車半路載客致兩死

公交車半路載客致兩死