分享到人人

分享到人人

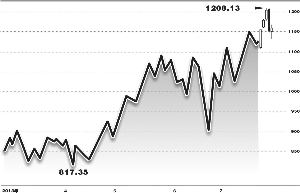

創業板指數日K線圖 (張常春/制圖)

上周,創業板指數在沖高至1208.13點后出現大幅震蕩——周四股指在沒有明顯利空的情況下,全天大跌4.4%﹔周五股指雖有所企穩,但成交量卻明顯萎縮。

“穩增長”持續加碼

我們認為,創業板大幅調整一方面是部分主題投資過熱,個股短期漲幅較高,獲利盤豐厚﹔另一方面則是市場對於近期頻繁加碼的“穩增長”政策仍然抱有希望。如果政策出現了鬆動,則周期股將面臨投資機會。

短期來看,近期主題投資的炒作持續升溫,市場不再關注市盈率,開始關注“市夢率”。很多概念股的炒作已經脫離了基本面。過去20個交易日內,余額寶、電子商務等概念板塊漲幅超過了40%。許多公司無論是什麼質地,隻要與手機游戲、移動互聯搭上關系,就被爆炒。其中手游概念龍頭的掌趣科技漲幅今年漲幅接近300%。

值得投資者注意的是,近期“穩增長”政策預期不斷加碼。李克強總理就在多個場合的談話中透露了新的宏觀調控思路。部分投資者對未來政府救經濟抱有希望,這也是近期周期股表現較好,市場風格轉換初現端倪的大背景。那麼當前政策到底是怎樣的基調,未來政策走向如何呢?

我們梳理了近期出台的政策和領導人的講話內容。從近幾次的國務院常務會議內容來看,穩增長的政策不斷出台,從扶持新興產業到加碼鐵路投資,都反映了政府對於穩增長的重視。但與之前不同的是,穩增長政策的著力點與促轉型相結合。

李克強總理在談話中提到:統籌考慮穩增長、調結構,促改革,這三者要做到相互促進。現在的情況是,經濟運行雖處在合理區間,但逼近下限,我們怎麼辦?由於沒有越過下限,更沒有觸動底限,所以當前的政策重點還是調結構、促改革、推動轉型升級。但調結構的前提是穩增長,沒有穩定的增長,調結構就沒有基礎,沒有條件,沒有合理的空間。

張高麗副總理在貴州調研時強調,必須堅定信心、底線思維、立足當前、利於長遠,統籌考慮穩增長、調結構、促改革,打造中國經濟升級版﹔必須果斷採取財政、金融、價格等政策措施,支持合理的基礎設施、民生工程、服務業和出口企業、中小型企業、特別是小微企業的發展,擴大國內外需求﹔必須繼續取消和下放行政審批權,吸引民間資本投向需要的領域和產業,鼓勵各類企業在公平競爭中優勝劣汰,增強發展的動力和活力﹔必須化解產能過剩,加大污染治理﹔要盤活存量、優化增量、提高資金使用效益,堅決防范財政金融風險。

國務院層面對於經濟和宏觀調控政策的看法趨於一致,在當前經濟增速仍未跌破下限的情況下,政策的著力點還是放在了促轉型和穩增長的結合部,因此整體政策尚未大幅放鬆。

經濟頹勢恐難改

即便未來經濟增長低於下限,宏觀政策出現了一定的放鬆,我們也不認為這是可持續的。未來寬鬆政策的邊際效應越來越小,政策如果再次干擾宏觀經濟內在的去杠杆進程,可能將再次延長中國經濟調整的時間。我們預計,今年四季度單季度的國內生產總值(GDP)增速會跌破7.5%,但是四季度的消費者物價指數(CPI)可能會上升。如果政策在四季度有所放鬆,將GDP增速硬扛在7.5%以上,那麼可能會導致CPI快速上升,從而約束政策的有效性。

這也意味著,政策騰挪的空間會越來越窄,經濟增長恐怕很難在政策的呵護下保持在7.5%以上。即使政策能夠短期刺激經濟增長,這個過程也將十分短暫。我們認為,由於經濟依舊低迷,傳統周期股的整體投資機會尚未到來。僅僅依賴政策放鬆而存在脈沖性行情,對於機構投資者而言參與意義不大。

成長股仍是主線

基於上述分析,我們認為,在成長股中淘金依舊是當前較好的應對策略。一方面,大多數成長股都是周期性成長股﹔其次,創業板是否見頂和成長股是否見頂這是兩個不同的概念,我們判斷在未來相當一段時間內,市場依然會以成長為主導,而低估值藍籌股僅有波段性機會。

何為成長股?我們認為,可從以下三個方面進行考量:一是行業的生命周期﹔二是估值是否與增速相匹配﹔三是大的宏觀背景。其中,傳統的大眾消費、醫藥、環保大多數子行業依然景氣向上,但是絕大多數成長股的估值與增速並不匹配,存在階段性高估。

依據上述判斷,我們認為,在一段相當長的時間內,宏觀背景依然適合成長股,大多數行業景氣度依然存在,但估值與業績增長並不匹配。為此,可遵循以下思路參與成長股行情,即“二線向一線集中,新型向消費成長集中”。 (作者系長江証券分析師)

恭喜你,發表成功!

恭喜你,發表成功!

!

!