分享到人人

分享到人人

數據來源:金融穩定理事會

張芳曼制圖

國際金融危機改變了全球金融環境。二十國集團領導人峰會大力推動全球金融監管改革。今年1月1日,《巴塞爾協議Ⅲ》生效﹔2月16日,二十國集團財長和央行行長會議發表聯合公報指出,各國要繼續落實金融部門改革和結構改革的政策承諾。如何對多重變革中的金融業實行恰當監管?全球金融市場趨向何方?本版循著多位國內外專家的視角,透視“后金融危機時代”全球金融環境重塑。

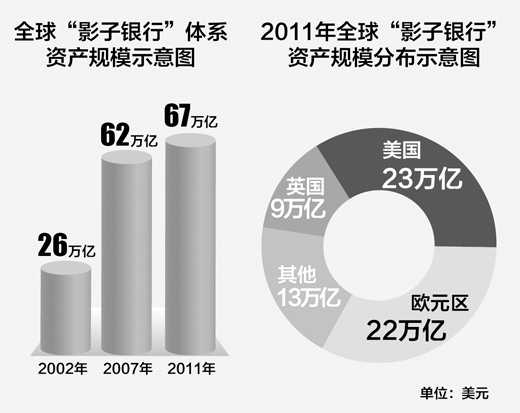

“影子銀行”

該“晒太陽”

本報駐美國記者 吳成良

發明“影子銀行”一詞的美國太平洋投資管理公司前投資經理保羅·麥卡利聲稱,自己理解的“影子銀行”是“由杠杆率較高的非銀行投資渠道、工具和結構組成的無所不包的一盆大雜燴湯”。

金融穩定理事會去年11月發布的報告把“影子銀行”界定為“導致一些實體和經營活動脫離正規銀行體系的貸款中間人”,即“非銀行信用中介”。報告認為,正規銀行體系監管的加強,可能助推“影子銀行”發展。“影子銀行”可能創造系統性風險,在流動性短缺的情況下,會放大市場反應。因此,該機構提出了強化“影子銀行”監管的初步建議,但也主張對“影子銀行”的監管改革要謹慎行事,因其也是企業和消費者的信貸來源之一。

2008年爆發國際金融危機以來,外界要求加強“影子銀行”監管的呼聲此起彼伏,接受本報記者採訪的專家,對於是否應該加強對“影子銀行”的監管也持不同態度。

哈佛大學法學院教授、國際金融體系中心主任哈爾·斯科特在接受採訪時表示,美國金融體系中最重要的“影子銀行”是貨幣市場基金,目前其資產規模達到了約2.7萬億美元。貨幣市場基金的資金來源主要是機構投資者的短期資金,可能隨時抽走。正如2008年美國金融危機中人們所看到的,貨幣市場基金是加劇危機傳染的一個因素。斯科特認為,應該限制金融體系中的短期融資活動。他主張對已經存在的“影子銀行”活動征收稅費。

美國企業研究所從事金融政策研究的研究員彼特·沃利森則呼吁不要草率地加強對“影子銀行”的監管。他對本報記者表示,盡管銀行的外延沒有清晰的界定,“影子銀行”顯然包括許多活躍在証券市場的公司。而証券業對美國金融體系的成功非常重要。他表示,雖然雷曼兄弟和其他非銀行金融機構倒閉或者需要政府救助,但許多受到嚴格監管的傳統銀行,比如花旗銀行以及其他數百家商業銀行,也一樣陷入困境。這場危機並沒有証明“影子銀行”比商業銀行具有更大的內在不穩定性。因此,對“影子銀行”或一些証券市場行為施加類似於商業銀行一樣的監管將造成融資成本的增加,不利於經濟增長。沃利森認為,媒體夸大了“影子銀行”的負面影響,美國公眾對“影子銀行”事實上缺乏足夠的了解。

中國社會科學院金融政策研究中心主任、哈佛大學訪問學者何海峰表示,國際上尤其是美國所談的“影子銀行”與中國的“影子銀行”存在不少差別。首先從主體上看,西方主要是投資銀行、對沖基金等機構,中國則主要是私募基金、民間借貸實體。第二,從金融工具或產品上看,西方主要是金融衍生品和結構化產品,而中國由於資產証券化剛剛開始,缺乏能夠提供這些產品的機制。第三,對於中國規模日益龐大的理財產品,尤其是銀行理財產品和信托公司貸款是否屬於中國“影子銀行”的融資規模,中外金融界以及監管部門的觀點也存在差異。

何海峰認為,我國現有金融體系、機構無法滿足更加多樣化的金融服務需求,特別是對中小企業和民營企業。因此要鼓勵金融產品創新,尤其是直接面向中小企業的金融產品創新。從金融產業發展的角度看,應進一步放開和支持民營資本開辦不同類別的小型金融機構,以更好服務於當地中小企業。這方面,美國幾千家社區銀行歷經危機反而愈發蓬勃,就是成功范例。

預警·應對·處置

韋 生

國際金融危機暴露發達國家金融體系存在嚴重缺陷,即無法完全應對市場大規模沖擊,從而傳導到實體經濟。

究其原因,首先來自危機前多個國家金融機構通過“影子銀行”體系建立的大量表外資產,原有的資本充足率等防范市場風險的監管工具無法覆蓋這些資產,這些表外資產在危機中的減記大幅加快了金融機構的資本金消耗。同時,金融機構表內與表外資產的杠杆率均居高不下,高杠杆使金融機構迫於市場價格紛紛採取減少杠杆措施,進一步加劇了資產價格下滑。銀行的資本質量在危機前也有所下降,部分“安全資產”的風險規模被嚴重低估。而資本與風險的監管問題之外,銀行還暴露出短期流動性准備不足,無法應對市場波動,直到中央銀行介入才得到緩解的問題。

從宏觀層面看,金融危機前的周期性信貸繁榮使金融機構迅速擴張。金融機構在激烈競爭下放鬆了風險管理標准,大型金融機構間過於激進地開展高度復雜的金融產品交易,大幅增加了危機中的連鎖反應。信用評級機構在危機前對風險評估的缺失,導致資本市場對大量証券的價格指示失靈,大量金融交易在“有理由的”保險措施下迅速發展,造成保險機構集中了巨大風險。金融體系之間高度的內部關聯性,尤其是大型跨國銀行在國際金融體系中的系統性影響,不僅加劇了本地市場的迅速崩潰,也加劇了國際金融市場之間的危機傳導。

為了應對金融危機中暴露出的問題,二十國集團領導人峰會決定聯合展開全球金融監管改革。通過華盛頓、倫敦、匹茲堡、洛斯卡沃斯等幾次峰會,建立了旨在使金融體系能夠完全吸收金融市場及經濟下行時的沖擊,從而防止金融危機向金融體系之外傳導的全球金融監管改革體系。根據二十國集團的要求,金融穩定理事會具體承擔改革職責,並與巴塞爾委員會、國際証監會組織、國際保險監管官等機構協調開展改革的具體內容以及監督改革在全球具體實施。

全球金融監管改革體系可以按照內容分為三個層次:一是市場沖擊前的危機預警,主要包括加強針對“影子銀行”改革,將表外資產納入監管范圍,提高對銀行為主的金融體系風險規模的把握﹔加強評級機構改革,減少對少數評級機構的過度依賴,在銀行層面加強對風險的評估﹔針對場外衍生品市場改革,推動衍生品標准化、採用中央對手方清算、規范交易平台制度及交易匯報機制等。二是提高金融機構對市場沖擊的應對能力。這是改革內容最多、結構最復雜的部分,包括加強銀行安全資本要求﹔對金融機構杠杆進行限制﹔設立流動性准備要求﹔加強銀行資產的風險覆蓋﹔開展逆周期審慎監管防止信貸周期性信貸擴張與跨部門、跨國間風險傳導﹔對系統性重要銀行進行額外的資本要求等。三是金融機構破產后的保護處理,包括銀行等機構的破產處置,就受困金融機構的處置、恢復、大額風險敞口、自救和東道國與母國就跨境處置的合作機制等。

目前,三個層次中關於銀行類機構的改革已基本完成。隨著今年1月1日《巴塞爾協議Ⅲ》生效,包括中國在內的11個二十國集團成員履行了《巴塞爾協議Ⅲ》的銀行改革,體現了這些國家對國際金融治理的責任與貢獻。而美國以本國小型銀行尚不適合當前更嚴格的監管條件為由,無限期推遲採用《巴塞爾協議Ⅲ》。歐盟則同樣以銀行業監管未具條件推遲了改革。針對“影子銀行”、評級機構、場外衍生品、系統性重要銀行等改革項目正在進行當中。

隨著國際金融危機后世界經濟的整體復蘇,以及美、歐在履行全球監管改革要求上的延遲,全球金融監管改革中具體項目的進展快慢不一。雖然全球金融監管改革已取得大量成果,但未來將面對不同國家在市場發展階段、條件不一與具體監管項目上立場不同等方面的挑戰。

(作者為中國銀行間市場交易商協會國際研究員)

“鋸齒形震蕩”和尾部風險釋放

張茉楠

近來,國際金融市場一掃往日陰霾。推高金融市場樂觀情緒的根本原因在於全球經濟經歷過2008年次貸的洗禮、2010年以來的歐債沖擊之后,終於露出復蘇的曙光。盡管世界經濟復蘇的基礎依舊脆弱,但總體釋放出比較積極的信號。

首先,美國暫時躲過了財政的“斷崖式”沖擊,經濟正以緩慢速度擴張,個人消費溫和增長,房地產市場回暖。其次,近期歐債危機顯現一系列積極跡象:一是解決債務危機的長期框架開始顯現輪廓:積極推動建立銀行業聯盟,歐洲央行的“直接貨幣交易計劃”與歐洲穩定機制的成立形成強大的防火牆﹔二是重債國家的國債收益率大幅下行,主權違約風險大幅下降﹔三是市場恐慌情緒明顯緩解並推動歐元上漲﹔四是主權評級趨於穩定。最后,中國與世界經濟的雙向反饋效應越來越明顯,歐美今年經濟增速的放緩一定程度上受累於中國經濟的快速下滑,四季度在中國經濟“筑底回升”后,部分國家得到了中國需求的支撐,世界經濟開始企穩。

縱然世界經濟最壞的時候已經過去,但就此做出“危機已經結束”的判斷恐怕過於草率。事實上,“去杠杆化”、修復受損的資產負債表是包括金融危機、債務危機在內的所有危機都必須經歷的過程,因此,隻有徹底完成“去杠杆化”,世界經濟才能真正復蘇。

自2008年國際金融危機以來,全球主要發達經濟體經歷著一次大規模的“去杠杆化”過程。一般來講,“去杠杆化”大約經歷幾個過程:早期衰退、私人部門“去杠杆化”、經濟回升和公共部門“去杠杆化”。在早期衰退階段,私人部門債務比率攀升至高點,公共部門負債開始出現上升趨勢。這個階段大概要持續1—2年時間﹔第二階段,即私人部門“去杠杆化”階段。私人部門現金流增加,經濟回暖,但由於推行財政刺激政策,公共部門負債率達到階段高點。這個階段持續時間大概為3—4年時間﹔第三階段,公共部門“去杠杆化”階段。盡管國內生產總值出現反彈,全社會負債率再次上升,公共部門不得不開始漫長的“去杠杆化”進程。這個階段大約需持續10年左右。

縱觀當前的主要債務國,經濟增長率遠低於融資利率,較高的債務水平根本無法維持,迫切要求債務清償。“過度負債”條件下,遇到外部沖擊后,債務與緊縮相互作用,產生導致經濟循環下滑的機制,系統性失靈的風險在加大,即便政府和央行採取更多的經濟刺激措施,也只是“緩兵之計”,很難徹底逆轉債務危機所帶來的巨大阻力。

因此,發達國家央行普遍通過長期低利率或量化寬鬆等方式來減輕債務負擔,從而走上了債務貨幣化的道路。但債務貨幣化將帶來全球長期金融風險:一是長期極度寬鬆的貨幣環境掩蓋了潛在的資產負債表問題。由於極度寬鬆的貨幣政策使以美國為代表的主權債務成本處於歷史低位,新發債務的利息成本較低,減弱了政府進行財政整頓和結構性改革的意願,財政可持續問題的解決被延誤,影響長期宏觀經濟和金融的穩定。

二是債務貨幣化會加劇全球貨幣戰的風險。事實上,作為量化寬鬆政策的副產品,全球貨幣戰風險不斷升高。日本安倍政府上台后主張財政政策、貨幣政策和匯率政策同步趨向大幅寬鬆的“三鬆政策”,並主打“日元貶值”牌,由於日本是亞洲許多國家的中間產品供應國,日元急劇貶值將引發與之貿易聯系密切國家的反彈、匯率市場的干預及競爭性貶值,而為了抵御本幣升值和貨幣套利,越來越多的經濟體可能被卷入全球貨幣戰之中,這可能進一步引發貿易戰的連鎖反應,激化國家間的矛盾。

此外,發達國家量化寬鬆也加大了新興市場國家的金融風險。新興市場國家在對沖外部流動性時,看似緊縮力度加大,但主要仍依靠量化措施,而且前期救市釋放的大量資金遠未消化。由於經濟的高速增長和直接融資市場的有限體量,新興市場國家多數存在經濟“過度銀行化”特征,特別是儲蓄率較高的亞洲表現為銀行資產負債表快速膨脹、信貸佔國內生產總值比率較高等。新一輪的全球流動性激增將進一步催生新興市場國家資產泡沫,擾亂其信貸循環,加大銀行不良貸款等尾部風險。

債務貨幣化驅動下的復蘇不是真正的復蘇,全球金融市場也不應盲目樂觀。盡管全球系統性金融風險趨勢性下降,但可以預見的是,“鋸齒形震蕩”和尾部風險逐步釋放將成全球金融市場的“新常態”。

(作者為國家信息中心預測部副研究員)