分享到人人

分享到人人

|

|

|

編者按:銀監會日前表示,今年增量貸款將向“三農”傾斜,並將研究出台金融支持“三農”發展的指導意見,這對緩解農村金融“貧血”無疑是個利好。現代農業離不開金融支持,但當前農村金融供給不足是制約農業現代化的主要瓶頸。農村金融到底困在哪裡?供需矛盾如何緩解?如何推動新時期的農村金融改革?從本期開始,本版推出系列報道,聚焦農村金融困局。

供需矛盾突出,農戶貸款不到貸款總量三成

缺少抵押物,農民缺錢不好貸﹔成本高風險大,銀行有錢不敢貸

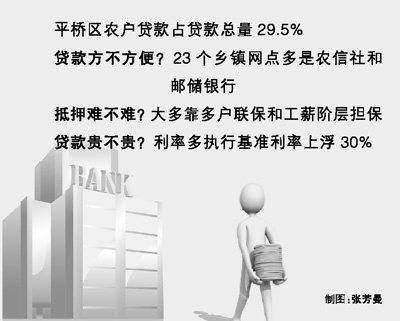

在平橋區財政局,記者拿到了全區農村金融相關數據。平橋區內涉農業務較多的金融機構有平橋信用合作聯社、明港聯社、農業銀行、郵政儲蓄銀行、農發行等,網點相對多的是農信社和郵儲銀行,23個鄉鎮幾乎每個都有,農行在全區隻有7個網點,其中城區3個,鄉鎮4個。平橋是個農業大區,全區總人口84.7萬,其中農業人口61.1萬。截至6月份,全區金融機構貸款總量為88.19億元,其中農戶貸款26.01億元,佔比29.5%。

記者調查發現,農民貸款整體上比較難,主要原因是缺乏有效抵押物。目前,平橋區農戶多數採取多戶聯保和工薪階層擔保兩種形式獲得貸款。平橋恆豐村鎮銀行行長雷震介紹,農民貸款採取多戶聯保的方式,額度一般不會超過5萬元。另一種工薪階層擔保,對於多數農民來說,找兩個“工薪保人”並不容易。

貸款不容易,那利率是不是很高?記者調查發現,除了農發行執行6%的基准利率,大多數金融機構的涉農貸款執行的是基准利率上浮30%即7.8%的利率水平,但一般都仍低於其他貸款業務。 “涉農貸款利率會低於其他貸款業務,一般商業貸款利率為年息12%。”平橋農信社主任宋俊杰說。針對金融機構利率放開的新政策,宋俊杰表示,目前剛收到信息暫未執行,但這肯定對農信社和農戶都是好事,農信社將根據貸款期限、風險、抵押擔保物等情況制訂操作利率。

農民貸款不容易,金融機構對涉農業務同樣“說愛並不容易”。首要原因是涉農貸款風險較高。農行平橋支行的業務副行長吳偉介紹,該行不良貸款率達到6.6%,已經遠遠超過省行要求的3%,為此不得不暫停農戶聯保貸款等風險性相對較高的業務。

平橋區財政局金融科彭鳳軍介紹,對區內不良涉農貸款的初步統計發現,涉農貸款不良率隨著貸款周期延長而遞增。受自然災害等不可抗力影響,因重大疾病、意外傷害失去償還能力,所經營項目經營狀況差等,是形成不良貸款的主要原因。

除了風險,回報率也是銀行考慮的重要方面。涉農貸款筆數多,單筆金額小,人工費用較高,回報率略低,這些因素都限制了銀行辦理涉農業務的積極性。

創新模式,設立擔保基金,破解金融困局

對農民不能辦理抵押貸款的資產提供擔保,試點農民信用等級評定

農戶渴求貸款,銀行顧慮重重,農村金融供需矛盾,亟待求解。

記者發稿前,孫向陽終於等來了好消息。平橋恆豐村鎮銀行為他提供了100萬元貸款。雖然這個數目還不足以從根本上解決他的資金需求,但孫向陽還是鬆了一口氣。

孫向陽如何貸到這100萬元?“我是通過擔保公司,對我的林地經營權進行了抵押。”

平橋區金融服務辦主任李光順介紹,區裡全面開展了農村土地承包經營權、集體林地承包經營權、水域灘涂養殖權、集體建設用地使用權和房屋所有權等“五權”確權辦証。同時與有關金融部門簽訂合作協議,出台了農村物權抵押擔保暫行辦法,將“五權”納入抵押擔保范疇。

為搭建農銀“連心橋”,平橋區設立擔保基金,通過財政控股和參股的形式開辦擔保公司,同時組建鄉鎮金融中心,開展綜合性融資擔保、物權交易等相關業務,對農民在金融部門不能辦理抵押貸款的資產提供擔保。路廟鎮金融中心副主任陳長德告訴記者,現在憑借“五權”,農民花兩個星期就能辦下小額貸款。從2009年至今,通過擔保公司投放的涉農貸款累計6.8億。

“俺的土地是集體所有,貸款要是還不上,你還真的能收走我的土地?”持這種想法的農民不是沒有,這也是金融機構給農民放貸最大的顧慮。

提高農民的信用意識。平橋區選了45個村試點農民信用等級評定,組建包括黨員、駐村干部、群眾以及銀行工作人員在內的評審小組,對農民建信用檔案,發放信用証。銀行根據信用等級給予1萬—5萬元不等的授信額度,信用戶無需任何抵押,信用級別高的還可以享受10%—30%的利率優惠。目前全區累計發放信用貸款超億元。

金融風險咋分擔

需探索政府、銀行、農戶都能接受方式,建立農民自管模式評定農戶信用

擔保公司為農民曾經的“無效抵押物”進行擔保,盤活農村金融的同時也帶來了一些疑問。

擔保公司由財政出資,在各個合作行存款,按照1比5的比例放貸,會不會對地方構成壓力?李光順表示,從2009年至今,擔保公司代償損失為382萬,而區財政每年預算500萬元作為貸款風險補償金,目前還能接受。

如果農戶無法還款,銀行願意承擔風險嗎?吳偉坦言,由於農行對擔保公司注冊資金額度要求較高,區內的擔保公司都沒達標,所以不能進行擔保合作,風險承擔也難以接受。

通過擔保公司貸款,月息0.21%的擔保費農民能接受嗎?五裡鎮辦事處農民郝長富需要貸款10萬元翻修房屋,如果兩年還清,他需要負擔5100元擔保費。“隻要能貸到款,這錢我願意出。”郝長富說。

農戶信用評定也遇到了一些麻煩,評定工作現在是政府部門在主導做,投入了大量人力和經濟成本,同時信用是浮動和變化的,如何持續評定?

“農戶信用評定現在也處於試點階段,希望能建立一種農民自管模式,將信用評級持續下去。” 李光順說。

在記者看來,眼下平橋區的探索政府投入不小,但對破解農村金融困局有積極意義,同時收獲了一份寶貴的財富——群眾的歡迎。

恭喜你,發表成功!

恭喜你,發表成功!

!

!