手機看新聞

手機看新聞 分享到人人

分享到人人來源:觀察者網

作者:任澤平,國泰君安証券首席宏觀分析師

股市正呈蒸蒸日上之勢,自春節前后,攻上3000點,今日(4月8日),上証指數沖破4000點大關。從上一個股市高峰,以及目前官方、市場機構的預估來看,大牛市就在眼前。然而,一季度經濟數據即將出爐,各方預估不太樂觀。國泰君安宏觀分析師任澤平賜稿觀察者網,詳盡分析數據,繼續堅持他的“經濟入冬,股市入春”的看法。但他又指出,本輪牛市是改革提速重振信心的估值修復和溢價,所以,叫改革牛。如果中國經濟能在改革紅利釋放背景下實現周期復蘇,此輪牛市將由經濟基本面及企業盈利改善驅動,那麼,此輪牛市可能會很大,很長。

自2014年7-9月我們提出經濟增長“新5%比舊8%好”、“對熊市的最后一戰”、“大牛市不是夢”以來,經濟增速正在接近5%-6%的區間,上証綜指和創業板綜指漲幅達88.6%。

展望未來,中國經濟和資本市場有三種前途:經濟L型,牛市有頂部﹔經濟U型,牛市不言頂﹔經濟落入中等收入陷阱,牛市終結。

真實的經濟:暗流涌動

當前的宏觀經濟運行顯然不能用“歲月靜好”來形容,但說“形勢凶險”則又夸大其詞,可能用“暗流涌動”比較確切。

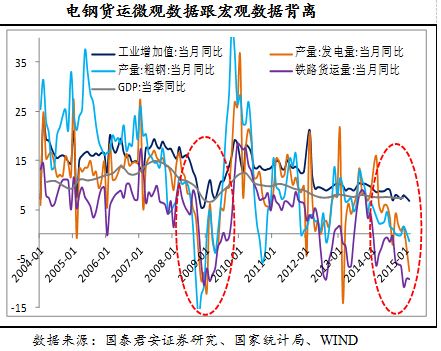

雖然官方公布的一季度GDP增速在7%左右,但微觀觀察到的速度可能已經在7%以下。

我們觀察到2014年二季度以來,發電量、粗鋼產量、鐵路貨運量跟工業生產及GDP的背離不斷擴大,近期這種背離程度已經接近2008年底-2009年初的水平,比如2015年1-2月上述三項指標增速分別為1.9%、-1.5%、-9.1%,但規模以上工業增加值增速卻是6.8%。

為什麼是2014年2季度以來背離擴大?2014年2季度以來發生的最重要事件是房地產長周期拐點出現,並引發一系列事件,比如重化工業快速下滑、土地財政縮水、財稅改革提速、財政貨幣政策加碼寬鬆等。

房地產投資佔中國固定資產投資的24.6%,加上制造業和基建相關的,房地產鏈上相關投資佔全社會固投的一半。這也應証了那句經濟史上的名言“房地產是周期之母”。因此可以說,穩增長核心是穩投資,穩投資核心是穩房地產投資。

最新的情況是,3月官方採購經理人指數PMI50.1,比上月回升0.2,經濟趨穩,驅動力來自穩增長加碼,體現在信貸投放加快、財政支出加碼、建筑業訂單回升、大企業和小企業景氣分化、官方採購經理人指數和匯豐PMI背離。

上月底3月30日救房市政策后預計地產有一波回升。美國非農就業低於預期,預計美聯儲加息推遲,美元指數階段性見頂,人民幣貶值和資本流出壓力暫緩。豬價和大宗商品價格反彈,通縮壓力暫緩。

我們對全年的看法是,一季度再下一個下台階,二季度企穩,隨著穩增長政策效應衰減和房地產新開工低迷傳導到投資端,三季度面臨再度尋底壓力,這一次可能探明中長期底部,標志性事件是房地產投資增速回落到5%左右的長期中樞。

增速換擋期一些積極進展

根據國際經驗,增速換擋期的經濟下滑對舊增長模式、就業、金融風險形成重大沖擊,但是這三大領域在近期出現一些積極進展。

第一,傳統產業和新興產業呈現出冰火兩重天。以重化工業、房地產為代表的舊增長模式正在退潮,以高端制造業和現代服務業為代表的現代服務業正在崛起,這體現在產能投資、銷售利潤率、資產負債率等方面,也反映在資本市場板塊間巨大的PE差距上,截止4月3日,上証綜指17.2倍PE,而創業板已達88.8倍PE。

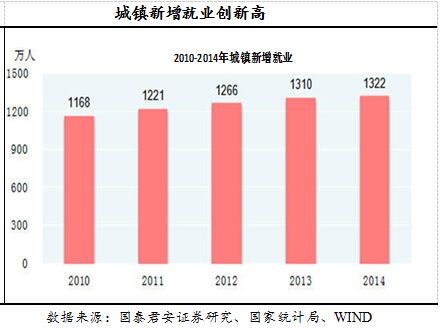

第二,隨著消費和服務業的崛起,經濟下滑對就業的沖擊被化解。2014年第三產業增加值比重為48.2%,超過二產5.6個百分點。最終消費對經濟增長的貢獻率超過50%,比資本形成總額貢獻率高2.6個百分點,成為經濟增長的最大驅動力。服務業快速崛起,單位GDP對就業吸納能力提升,2014年城鎮新增就業1322萬人。

第三,風險正在被緩釋或推遲。舊增長模式衰退后留下三大資金黑洞(地方融資平台、房地產、產能過剩重化工業),通過加杠杆負債循環造成社會債權的巨大懸空。但是,近期政府正試圖通過市政債替換城投債的債務置換方式化解地方融資平台風險,通過930、330等階梯性救房市政策力圖促使房地產軟著陸,通過“一路一帶”、兼並重組、時間換空間等方式促進重化工業產能出清或轉移。

二季度穩增長料加碼

2014年2季度以來,隨著房地產長周期拐點出現,經濟增速換擋進入下半場:改革提速、寬鬆加碼、無風險利率下降、風險偏好提升、股市熊轉牛。

公共政策部門採取了一種雖不刺激但會兜底的宏觀調控新思路,目的在托底而非推高,為改革贏得時間。

(1)形成強改革與寬貨幣新組合,通過加碼基建投資對沖房地產投資下滑,預計2季度穩增長加碼。

房地產投資增速從2014年初的19.3%下滑到2015年1-2月的10.4%,基建投資則始終保持20%的增速。2季度可以期待穩增長加碼,涉及7大類重大投資工程包、3大區域戰略(一帶一路、京津冀、長江經濟帶)。

但2014年以來改革堵住資金黑洞為政策寬鬆創造條件,貨幣政策正在從2010-2013年的中性偏緊演變到2014年以來的結構性寬鬆和全面寬鬆。拔掉舊增長模式的毒草以后,就可以盡情地澆灌新增長模式的鮮花。考慮到地方債務替換和存款保險實施,預計2季度降准或再貸款。

(2)階梯性救房市:短期的春藥,改革的麻藥。3月30日救房市政策出來以后,資本市場一片歡呼雀躍,結果第二天地產板塊高開低走,到尾盤竟然綠了,讓市場大跌眼鏡,這也是醉了。房地產市場已經進入長周期“總量放緩、結構分化”新階段。城鎮戶均套數約為1左右,20-50歲置業人群已到達峰值並開始逐年減少,一線城市供不應求和三四線城市供過於求形成鮮明對比。

在房地產長周期拐點出現以后,短期刺激政策實質是透支未來需求。而且在股票牛市的大背景下,居民資產配置行為發生了變化。

(3)地方債替換降低無風險利率、提升風險偏好,最終規模可能高達13-15萬億。地方債務替換有利於減少期限錯配、降低利息成本。用低息的7-10年市政債替換高息的3-5年期城投債、短期銀行貸款、1-2年信托。新發市政債的購買主體是商業銀行及其他市場主體,而不是央行,類似美聯儲的“扭曲操作”,或1999年中國政府1.4萬億債務剝離操作。

目前有兩個問題尚待明確:一是截止1月5日債務甄別日,部分地方債務上報規模“激增”30%-50%,這“激增”部分中央認不認帳?二是雖然地方政府負有償還責任的債務規模是10.8萬億,但負有擔保和可能承擔一定救助責任的債務規模分別是2.67萬億、4.34萬億,合計7萬億,這部分如何化解?

因此,我們推測,最終中央認賬部分可能高達13-15萬億。更為重要的是,能否實現“花錢買制度”的改革初衷是關鍵,通過地方資產負債表編制、全口徑預算管理、透明預算、中期財政規劃等制度改革解決地方財務軟約束問題。

中國經濟和資本市場的三種前途

牛市是一場群眾運動,個體很容易在人群中迷失獨立分析能力。作為獨立思考的分析師,多在底部吶喊,少在頂部火上澆油。值此時點,從上到下做大勢研判,我們認為最重要的是把握“趨勢還在不在?有沒有風險?”

股市是對未來的貼現,是社會信心的反應,是人心向背的縮影。2013年之前,改革遲緩,積重難返,宏觀領域熱議“明斯基時刻”,財富淨值人士掀起移民潮﹔2014年改革提速以后,宏觀領域不再討論“明斯基時刻”,移民海外的富豪開始重新回國投資,全民熱議大牛市。

此輪經濟下行主要是結構性而非周期性,政策取向應主要是改革而非刺激。過去幾年的熊市是對改革遲緩挫傷社會信心的評分,此輪牛市是對改革提速重振信心的估值修復和溢價,所以,叫改革牛。這輪牛市是從下到上企業轉型(創業板轉型牛)和從上到下政府改革(主板改革牛)共同驅動的,中國正處在第三輪大變革之中,我們認為這個邏輯足夠強大,因此我們判斷是大牛市,而不是結構性牛市、反彈或熊市。

考慮到2季度經濟基本面企穩、政策友好、市場對改革充滿期待、無風險利率下降、風險偏好提升、增量資金入市,我們認為目前牛市的趨勢仍在。可能的風險點來自:2季度末-3季度初由於政策效應遞減經濟基本面再度回調﹔豬價和大宗商品價格反彈擠壓貨幣政策放鬆空間﹔三四線城市在一輪接一輪的救市政策下仍然萎靡不振,但一線城市則量價反彈,甚至出現泡沫化傾向,“不同的病卻吃一樣的藥”。

展望未來,中國經濟和資本市場有三種前途:

第一種是經濟L型,牛市有頂部。2014年7月啟動的此輪牛市核心是分母驅動,即改革降低無風險利率下降、提升風險偏好,目前尚未觀察到分子端經濟基本面和企業盈利趨勢性改善的跡象。因此,未來如果分子不能接棒分母,此輪牛市是有頂部的,頂部可能不會超過2005-2007年分子驅動的“周期牛”高點。我們判斷,隨著房地產長投資著陸,中國經濟將於2015年底-2016年探明中長期底部,目前尚不確定經濟探底后的走勢。

第二種是經濟U型,牛市不言頂。未來如果中國經濟在利率降低、改革紅利釋放背景下實現周期復蘇,此輪牛市將從分母驅動轉向分子驅動,那麼,此輪牛市可能會很大,很長。

第三種經濟落入中等收入陷阱,重回熊市。不能低估中國增速換擋和此輪改革的難度,歷史上所有的改革都是基於對未來的憧憬,但成功者總是少數。世界上有100多個追趕經濟體,但成功實現增速換擋躋身發達國家行列的概率隻有10%。

那麼,未來中國經濟和資本市場最可能的前途會是哪一種?我們預估三種前途的概率是3:5:2。人們更期望會是第二種,當然,這有賴於改革各項政策的真正落實,以及政府在政治經濟層面超強平衡術。

相關內容:

恭喜你,發表成功!

恭喜你,發表成功!

!

!