手機看新聞

手機看新聞 分享到人人

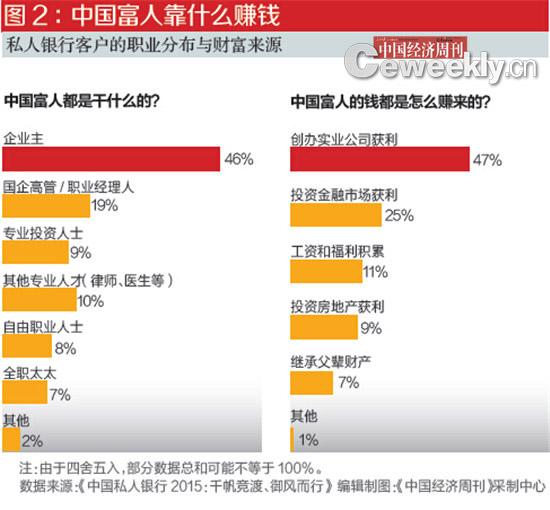

分享到人人據報告統計,私人銀行客戶的財富來源正在從“以創辦公司獲利為主”,轉向“投資金融市場獲利”。調研結果顯示,47%受訪客戶的主要財富來自於辦理實業公司,在目前的高淨值客戶格局中,企業主仍舊佔據較主流的地位,而25%的受訪客戶的主要財富來自於金融市場(見圖2)。據波士頓咨詢2012年發布的《2012年中國財富報告》中指出,當年,58%的私人銀行客戶主要財富來自於實業公司,而投資金融市場的比例僅為11%。

可以看出,通過“辦實業”掙錢的高淨值客戶相比2012年減少11%,而通過“金融投資”掙錢的高淨值客戶相比2012年增加了14%。這意味著,目前,私人銀行客戶的財富來源仍然主要來自於創辦實業公司,但通過金融投資來獲取財富的人的比重正在不斷增加。

“究其原因,這樣的變化主要源自二級市場特別是股票市場從去年開始至今年年中的一路走熱,吸引了較多投資人並創造了相當的收益。”何大勇表示。

何大勇分析稱,私人銀行客戶的投資領域由儲蓄、固定收益類產品(含有類固收類的信托產品)及房地產投資,逐漸向二級市場、現金管理類、信托、PE/VC等多元領域拓展﹔相較於2012年的客戶調研結果,在客戶持有的投資資產類別中,股票從第6位一躍成為最受客戶關注的投資產品。

調研結果顯示,平均每位受訪者覆蓋近4個不同的投資領域﹔約65%受訪客戶投資於股票市場,約61%和56%的受訪客戶分別投資於現金管理類和固定收益類產品。除此之外,42%的受訪客戶投資於信托產品,也主要由於其“剛性兌付”的特性,可滿足客戶實現保值和穩定增值的需求。

同時,可投資資產大於3000萬的高淨值客戶將股票、信托和房地產作為最主要的投資手段,對於現金管理類和固定收益類產品的熱度較其他客戶而言更少一些,主要是因為高淨值客戶在財富積累有相當量的前提下,願意積極尋求其他風險與收益率稍高的替代產品

調研結果顯示,68%的受訪客戶願意承擔一定風險,較2012年的客戶調研結果有大幅增長﹔另有14%的客戶風險容忍度較強,願意承受較大風險,也接受“高回報意味著可能要承擔較高風險”的想法。受訪客戶中,47%和40%的客戶分別配置了中等和高等風險產品﹔相較於可投資資產在600萬~3000萬之間的客戶,可投資資產大於3000萬元的高淨值客戶在中高風險產品的配置上更為激進,持有30%及以上比例中等和高等風險產品的客戶佔比分別為41%和48%。

何大勇稱,展望高淨值人群下一年的投資規劃,股票仍是未來最受關注的熱點投資方向,信托、固收和現金管理類等領域的關注度將持續,私募類基金將會成為近期新興熱點。

報告顯示,擁有家室的高淨值客戶佔比較高,84%的受訪客戶已婚且育有子女,10%已婚未有子女,財富傳承因而成為客戶較為關注的一大領域。

中國富人喜歡去境外

哪些地方投資?

——最愛中國香港、美國和加拿大

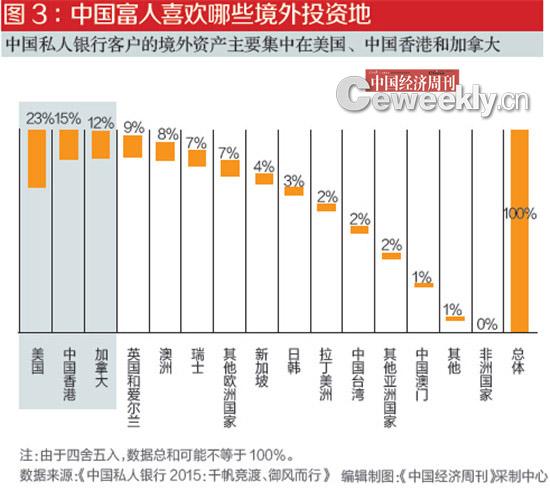

在外界看來,許多私人銀行客戶已經完成了境外資產轉移,目前更加關注如何在境外市場進行投資。“私人銀行客戶投資境外的主要原因在於資產的安全性、增值和對沖內地金融市場風險。” 何大勇坦言。本次調研數據顯示,使用過境外財富管理產品和服務的私行客戶比例超過40%,較前次調研的結果有所提升。

據介紹,在投資產品方面,各類資產分布較為平均,其中股票、金融衍生品和房地產是客戶目前擁有比例較多的產品。未來,高淨值人群對於境外投資產品品類的關注度仍將持續在股票、金融衍生品和房地產領域。

在境外目標市場的選擇上,中國香港、美國和加拿大是內地高淨值客戶最偏好的三個市場。香港是亞洲最主要的離岸私人銀行業務中心之一,在金融服務業方面具備深厚的專業基礎。此外,香港還是人民幣離岸中心,稅收環境、人才優勢和臨近中國內地等優勢為中國內地商業銀行在香港開展私行離岸業務提供了最佳實踐選擇。此外,中國香港、美國和加拿大同時也是主要的移民目的地,對於有子女教育、家族移民需求的高淨值客戶更具有吸引力(圖3)。

中國富人喜歡哪些理財渠道?

——36%購買過互聯網理財產品

自2013年起,“互聯網金融”成為全行業的關鍵詞,迄今熱度不減。“面向高淨值人群的私人銀行業似乎與這一場變革無關。然而,縱覽海內外的行業宏觀與微觀發展趨勢,我們看到的是中國私人銀行業弄潮於互聯網時代的必然與必須。 ”何大勇表示,“互聯網”對於行業的洗禮首先體現在技術層面,即日趨廣泛的數字化應用。但是,更加值得全行業關注的是“互聯網”助推私人銀行業務模式進行深刻變革的巨大力量(見圖4)。

事實上,與商業銀行整體在中國金融行業的主導地位相比,起步於2007年的中國私人銀行業在高淨值人群中的滲透依然十分有限。BCG分析顯示,中國主要私人銀行在高淨值人群中的滲透率為8%左右。 然而,在傳統的業務模式下,中國的私人銀行難以迅速構筑規模優勢。“眾多商業銀行的私人銀行客戶經理面臨維護客戶數量過多、銷售時間被行政事務擠佔的困境。快速展業並為客戶提供高質量的服務在傳統模式下異常艱難。” 何大勇坦言,如何借助“互聯網”救治行業痛點已經成為全行業的命題之一。

報告顯示,私人銀行客戶經理團隊的服務能力與質量依然是高淨值人士需求的核心:54%的高淨值人士將私人銀行客戶經理的素質與專業能力作為選擇財富管理機構的首要標准﹔65%的私人銀行客戶未來仍舊會選擇客戶經理作為首要接觸點。

然而,在這樣的“不變”之外,變化已悄然而生。調研顯示,在互聯網大潮席卷中國的當下,高淨值人群正在逐漸步入“數字一代”:近80%的中國高淨值人士正在使用數字化的金融產品和服務。在尚未使用的人群中,35%的高淨值人士明確表示願意嘗試。在已經使用的數字化產品和服務中,與“互聯網金融主要服務屌絲”的印象相悖,36%的高淨值人士購買過互聯網理財產品,P2P及眾籌等以服務長尾客戶著稱的電子化產品也受到了超過10%的高淨值客戶歡迎。

此外,“數字化”服務已經滲透到行業價值鏈的各個環節,從“了解產品組合情況”到“執行交易”。其中,“定制化的投資建議”與“在線交易”是呼聲最高的數字化服務,分別有超過40%的客戶對此類數字化服務有較高期待。

私人銀行客戶的互聯網化之旅一旦啟程則再無止步或回轉。

| 上一頁 |

恭喜你,發表成功!

恭喜你,發表成功!

!

!