分享到人人

分享到人人回顧全月,上証綜指下跌4.29%,深証成指下跌6.69%,滬深300 指數下跌5.11%。風格方面,大盤股較為抗跌,上証50 指數下跌2.48%,中小板由於解禁壓力遭到市場拋棄,指數大幅下跌12.65% 。分行業來看,申萬23個行業當月全部下跌,房地產、家用電器、金融服務等行業跌幅較小﹔食品飲料行業受白酒塑化劑事件影響跌幅最大,電子、信息設備等中小板和創業板公司集中的行業表現較差。

表1:11月A股主要指數變動情況

數據來源:WIND,匯豐晉信基金管理公司

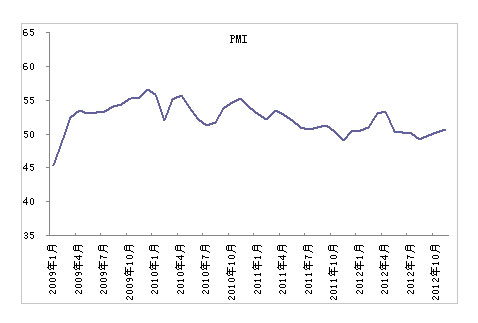

11月PMI 50.6,環比上月上升0.4 個百分點,連續三月回升,穩定在枯榮線上方。從分類指數看,原材料庫存指數、進口指數和採購量指數分別環比回升0.6、0.1和0.2個百分點。原材料庫存指數和進口指數仍低於50%的臨界線水平,但已連續3個月持續回升,在需求逐漸企穩回升的背景下,企業採購動力逐漸提升。與之對應的產成品庫存指數為48.8,比上月回升0.7個百分點。盡管產成品庫存指數已經連續5個月低於50的臨界水平以下,表明當前庫存水平較低,但連續兩個月環比回升,表明企業已經開始補庫存。我們認為,11月PMI繼續環比回升顯示國內經濟已階段性企穩,未來整體宏觀經濟有望延續復蘇勢頭。

圖1:PMI繼續回升

數據來源: WIND

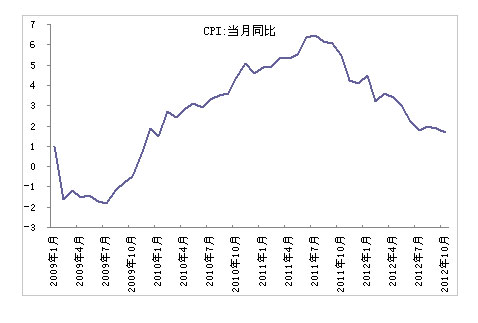

10月CPI同比增速再創年內新低至1.7%,環比下降0.1%,食品價格回落幅度較大。10月食品價格同比上漲1.8%,環比下降0.8%﹔非食品價格同比上漲1.7%,環比上漲0.3%。節后食品價格大幅回落主導了此次CPI的下滑,進入冬季,全國多地氣溫驟降,前期跌幅較大的蔬菜價格開始回升,豬肉也進入消費旺季,價格可能出現溫和回升,但漲幅有限。我們預測CPI同比增速仍將維持低位,為政策操作留出空間。

圖2:CPI同比增速繼續回落

數據來源: WIND

我們認為,從PMI和10月份各項宏觀經濟數據來看,國內經濟企穩趨勢進一步確定,未來政策方面將以穩增長為主,這將給低迷的A股市場重新注入信心。同時,目前市場整體估值水平處在歷史底部,對偏弱的經濟基本面反應已較為充分,短期繼續下跌的風險較小。

債市方面,整體依然以窄幅震蕩為主,中信標普全債指數收於1338.81點,全月微漲0.38%。本月央行延續上月以來的滾動逆回購操作,全月公開市場回籠約2070億基礎貨幣,但財政存款的投放及外匯佔款可能的回升使得市場流動性保持相對寬鬆,即便臨近月末時,市場資金利率也保持平穩。各品種收益率曲線先下后微上,從債券類別來看,利率債表現好於信用債,中低評級債券的表現好於高評級債券。

展望12月份,盡管最近部分宏觀數據呈現經濟啟穩的現象,但就此認為經濟穩步上行還為時過早,不排除在季節因素消失或維穩力度下降后經濟重新走弱的可能,經濟的走向需要更多數據的驗証。隨著外圍市場的寬鬆政策對國內外匯佔款的改善性影響,年末財政存款的釋放,以及央行連續逆回購注入資金的情況下,整體市場流動性預計保持相對寬鬆,但臨近年末時因銀行表外資產回表及存款考核等因素,資金利率有可能再次出現上升的狀況。前瞻性來看,基本面整體上對債市並不悲觀。但考慮到短期利率還難以大幅下降,各期限利差已低於歷史均值,我們對債券市場持中性的態度,以獲得持有期收益為主。

(閱讀提示:本文內容根據公司提供資料編發,人民網基金頻道不為本文真實性、完整性負責,亦不構成投資建議,據此操作,風險自負。)