四大新政的發布成為了萬眾矚目的焦點,多家券商紛紛表示新股改革充滿正能量,將促進A股市場的健康發展,中國股市牛市可期。

注冊制、市場機制、投資者保護、信息披露、嚴打炒新、監管執法等。

11月30日,証監會發布《關於進一步推進新股發行體制改革的意見》。預計至2014年1月,將有50家公司陸續完成上市。

西部証券總裁 祝健:此次改革從根本上改變行政審批的模式,觸及到新股發行改革的根本所在,最大亮點是市場化的改革方向。

中原証券董事長 菅明軍:新股發行重啟本身意義便勝過一切,它有助於促進當前經濟轉型升級﹔是在証券市場上貫徹中央全面深化改革指導思想的重要實踐。

安信証券總裁 王連志:《意見》中對相關責任主體履行承諾事項提出了切實可行的強化約束措施,有利於保護廣大中小投資者的利益。

廣發証券總裁 林治海:首次在正式文件中明確賦予主承銷商自主配售機制,允許網下發行的股票,由主承銷商在提供有效報價的投資者中自主選擇投資者進行配售。

高盛高華董事總經理 索莉暉:本次改革的力度大、觸及實質,凸顯了証監會持續推進A股IPO法制化、市場化的決心,是我國新股發行制度改革歷史上的一個重要裡程碑。

招商証券副總裁 孫議政:一、此次改革踐行“買者自負、賣者有責”的市場原則,資本市場市場化的改革和運行邏輯得到進一步確立。二、此次改革力推券商“盡責歸位”的監管要求,將有效促進投行業務的轉型升級。

華泰証券副總裁 張海波:在五大方向的重點改革措施中,一方面可以看到監管層長期以來監管經驗的積累﹔另一方面推出了一些期待已久的突破性創新之舉。

中信証券:本次改革對於進一步厘清和理順新股發行過程中各主體責任,提高上市公司信息披露質量,強化市場約束,促進市場參與各方歸位盡責等具有重大意義,並為實行股票發行注冊制奠定了良好基礎。

銀河証券:此次改革措施有以下幾大特點:一、信息披露責任提前,中介機構責任加大﹔二、強化新股發行審核以信息披露為中心,逐步向注冊制過渡﹔三、促進發行人及各中介機構盡職履責。

廣發証券:本次推出的相關改革措施是我國股票發行審核體制正式邁向注冊制前夕的預演,將為向注冊制順利過渡打下堅實基礎。

安信証券:《意見》堅持市場化、法制化取向,突出加大信息公開力度,審核標准更加透明,企業價值和風險由投資者和市場自主判斷,引導價格又由場供求關系決定。

中信建投:《意見》的頒布,是在三中全會精神的指引下,秉承市場化、法制化的改革精神,將改革預期落地為改革措施,將制度紅利實現為市場紅利﹔以市場化、法制化為導向的注冊制改革將更好地發揮市場機制的決定性作用。【詳細】

招商基金:此次改革加大對投資者賠償力度,強調各個參與主體的自我監管,逐步推進股票發行從核准制向注冊制過渡,推進新股市場化發行機制。

國泰基金:此次改革調整新股配售機制,更加尊重中小投資者申購意願,讓希望參與新股發行的中小投資者,有更加公平的參與機會。

安信基金:此次新股發行制度改革意見,在推進市場化進程方面做出積極探索,還有一個重要特征就是對投資者的保護。

浙商基金:本次新股發行改革意見透露著更加強烈的市場化信號,不僅有利於降低一直以來國內股票資產所承受的制度性折價,而且配合優先股試點對於金融股經營壓力的改善,也有助於降低隱含在目前很多低估值藍籌股領域的高風險溢價。

鵬華基金:這是一份具有劃時代意義的新股發行新規,它充分考慮到現有的市場環境下規則的可操作性和平衡性,投資者對於新股發行改革的眾多建設性意見都在意見中得到了有效的反饋,可以預見,意見的頒布和實行將會譜寫中國資本市場發展的嶄新篇章。【詳細】

1、進一步提前招股說明書預先披露時點,加強社會監督。2、招股說明書預先披露后,發行人相關信息及財務數據不得隨意更改。3、股票發行審核以信息披露為中心。4、中國証監會自受理証券發行申請文件之日起三個月內,依照法定條件和法定程序作出核准、中止審核、終止審核、不予核准的決定。5、發行人首次公開發行新股時,鼓勵持股滿三年的原有股東將部分老股向投資者轉讓,增加新上市公司可流通股票的比例。6、申請首次公開發行股票的在審企業,可申請先行發行公司債。鼓勵企業以股債結合的方式融資。7、發行人通過發審會並履行會后事項程序后,中國証監會即核准發行,新股發行時點由發行人自主選擇。8、放寬首次公開發行股票核准文件的有效期至12個月。

發行人自取得核准文件之日起至公開發行前,應參照上市公司定期報告的信息披露要求,及時修改信息披露文件內容,補充財務會計報告相關數據,更新預先披露的招股說明書﹔期間發生重大會后事項的,發行人應及時向中國証監會報告並提供說明﹔保薦機構及相關中介機構應持續履行盡職調查義務。【詳細】

(一)加強對相關責任主體的市場約束。1、發行人控股股東、持有發行人股份的董事和高級管理人員應在公開募集及上市文件中公開承諾:所持股票在鎖定期滿后兩年內減持的,其減持價格不低於發行價﹔公司上市后6個月內如公司股票連續20個交易日的收盤價均低於發行價,或者上市后6個月期末收盤價低於發行價,持有公司股票的鎖定期限自動延長至少6個月。2、發行人及其控股股東、公司董事及高級管理人員應在公開募集及上市文件中提出上市后三年內公司股價低於每股淨資產時穩定公司股價的預案,預案應包括啟動股價穩定措施的具體條件、可能採取的具體措施等。3、發行人及其控股股東應在公開募集及上市文件中公開承諾,發行人招股說明書有虛假記載、誤導性陳述或者重大遺漏,對判斷發行人是否符合法律規定的發行條件構成重大、實質影響的,將依法回購首次公開發行的全部新股,且發行人控股股東將購回已轉讓的原限售股份。

(二)提高公司大股東持股意向的透明度。發行人應當在公開募集及上市文件中披露公開發行前持股5%以上股東的持股意向及減持意向。

(三)強化對相關責任主體承諾事項的約束。【詳細】

(一)改革新股發行定價方式。按照《証券法》第三十四條的規定,發行價格由發行人與承銷的証券公司自行協商確定。發行人應與承銷商協商確定定價方式,並在發行公告中披露。

(二)網下投資者報價后,發行人和主承銷商應預先剔除申購總量中報價最高的部分,剔除的申購量不得低於申購總量的10%,然后根據剩余報價及申購情況協商確定發行價格。被剔除的申購份額不得參與網下配售。

(三)強化定價過程的信息披露要求。發行人和主承銷商應制作定價過程及結果的信息披露文件並公開披露。

如擬定的發行價格(或發行價格區間上限)的市盈率高於同行業上市公司二級市場平均市盈率的,在網上申購前發行人和主承銷商應發布投資風險特別公告,明示該定價可能存在估值過高給投資者帶來損失的風險,提醒投資者關注。內容至少應包括:1、比較分析發行人與同行業上市公司的差異及對發行定價的影響﹔提請投資者關注所定價格與網下投資者報價之間存在的差異。2、提請投資者關注投資風險,審慎研判發行定價的合理性,理性做出投資決策。【詳細】

(一)引入主承銷商自主配售機制。網下發行的股票,由主承銷商在提供有效報價的投資者中自主選擇投資者進行配售。

(二)網下配售的股票中至少40%應優先向以公開募集方式設立的証券投資基金和由社保基金投資管理人管理的社會保障基金配售。

(三)調整網下配售比例,強化網下報價約束機制。公司股本4億元以下的,網下配售比例不低於本次公開發行股票數量的60%﹔公司股本超過4億元的,網下配售比例不低於本次公開發行股票數量的70%。

(四)調整網下網上回撥機制。

(五)改進網上配售方式。持有一定數量非限售股份的投資者才能參與網上申購。網上配售應綜合考慮投資者持有非限售股份的市值及申購資金量,進行配號、抽簽。

(六)強化股票配售過程的信息披露要求。【詳細】

(一)保薦機構與發行人簽訂發行上市相關的輔導協議后,應及時在保薦機構網站及發行人注冊地証監局網站披露對發行人的輔導工作進展﹔輔導工作結束后,應對輔導過程、內容及效果進行總結並在上述網站披露。

(二)、進一步提高信息披露質量。

(三)在發審會前,中國証監會將對保薦機構、會計師事務所、律師事務所等相關中介機構的工作底稿及盡職履責情況進行抽查。

(四)強化發行監管與稽查執法的聯動機制。

(五)強化新股發行的過程監管、行為監管和事后問責。

(六)証券交易所應進一步完善新股上市首日開盤價格形成機制及新股上市初期交易機制,建立以新股發行價為比較基准的上市首日停牌機制,加強對“炒新”行為的約束。

(七)發行人上市后,保薦機構應嚴格依法履行持續督導職責,督促發行人履行有關上市公司規范運行、信守承諾和信息披露等義務,審閱發行人信息披露文件及發行人向中國証監會、証券交易所提交的其他文件。

(八)發行人上市當年營業利潤比上年下滑50%以上或上市當年即虧損的,中國証監會將自確認之日起即暫不受理相關保薦機構推薦的發行申請,並移交稽查部門查處。

(九)進一步加大對發行人信息披露責任和中介機構保薦、承銷執業行為的監督執法和自律監管力度。【詳細】

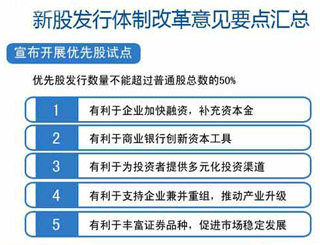

國務院30日決定開展優先股試點,並發布了《關於開展優先股試點的指導意見》。

優先股是指依照《公司法》,在一般規定的普通種類股份之外,另行規定的其他種類股份,其股份持有人優先於普通股股東分配公司利潤和剩余財產,但參與公司決策管理等權利受到限制。

優先股在境外市場是成熟的証券品種,在我國也有很強的現實需求。目前開展優先股試點具有多方面的積極意義。一是有利於加快發展直接融資,補充企業資本金。二是有利於商業銀行創新資本工具,滿足資本監管要求。三是有利於為投資者提供多元化投資渠道,增加新型的固定收益產品。四是有利於支持企業兼並重組,推動行業整合和產業升級。五是有利於豐富証券品種,促進市場穩定發展。

証監會將按照《指導意見》制定優先股試點管理的部門規章,並於近期向社會公開征求意見,進一步完善后正式發布實施。証券交易所、全國股份轉讓系統公司等市場自律組織也將制訂或修訂有關配套業務規則,確保優先股試點工作穩妥推進。【詳細】

30日証監會網站發布《上市公司監管指引第3號——上市公司現金分紅》。

証監會立足資本市場實情,從保護投資者合法權益、培育市場長期投資理念出發,多措並舉引導上市公司完善現金分紅機制,強化回報意識。一是要求上市公司在章程中明確現金分紅政策,健全分紅決策程序和機制,並予以充分披露。二是督促公司嚴格執行現金分紅政策,規范現金分紅行為,強化其現金分紅承諾與執行的一致性。三是配合財政部、稅務總局實施新的上市公司股息紅利稅收政策,按照投資者持股期限實行差別化稅率,從健全政策機制入手,培育長期投資理念。

上市公司現金分紅是資本市場的一項基礎性制度,也是屬於公司自治范疇的事項。此次發布關於現金分紅的監管指引,重點從以下幾方面加強上市公司現金分紅監管工作:

一是督促上市公司規范和完善利潤分配的內部決策程序和機制,增強現金分紅的透明度。

二是支持上市公司採取差異化、多元化方式回報投資者。

三是完善分紅監管規定,加強監督檢查力度。【詳細】

証監會30日表示,借殼上市審核嚴格執行IPO上市標准,創業板不允許借殼上市。

近期,証監會針對市場反映比較強烈的殼資源炒作等問題,強化了對借殼上市的監管,在審核中對借殼上市條件的把握由與IPO標准“趨同”向“等同”逐漸過渡,並按照《首次公開發行股票並上市管理辦法》的相關規定提高了借殼上市的條件。

1、關於借殼上市條件與IPO標准等同的考慮,一是提高借殼上市門檻,抑制市場炒作。二是借殼上市條件與IPO標准等同,防止市場監管套利。

2、關於創業板不允許借殼上市的考慮一是允許在創業板借殼上市,與創業板市場定位不符。二是允許在創業板借殼上市,與創業板監管政策相悖。

3、關於施行日期,《通知》自下發之日起施行,上市公司此后披露的重大資產重組預案如構成《重組辦法》第十二條規定借殼上市的,應當符合《通知》的規定。《重組辦法》等規則作相應修訂后另行發布。【詳細】

曉峰_徐:今天已經確定了,IPO年底前是不會推了,最快也要明年1月底。而優先股提前推了,權重藍籌將集體發飆。你們說大盤下周一會怎麼走?我看百點長陽,再現816上午那一幕都有可能!

尼克安閑:貌似每項重大舉措出台時都如此豪言壯語,結果如何呢?不用俺們說啥了,看看現實。

沙鄭風:這無疑將是催生大牛市主升浪的最大動力,史上第四次超級大牛市將由此展開。苦熬了六年的長期被套及虧損的投資者將得以扭虧為盈……

股票投資人__毛哥:IPO的本質是什麼??是圈錢!為什麼停IPO?是因為再圈下去對大家都不好!為什麼重啟???因為它們覺得這個市場可以承受!為什麼可以承受??因為隨著新一輪改革的推進,小牛翹頭了,“傻散”開始賺錢了。IPO重啟是個必然,短期影響難免,隻願各位不做那“傻散”就行。

天方白小俊:股市晴雨表的功能還沒有恢復過來,百病纏身﹔投資人虧損累累,鮮血淋淋。這樣條件下就急急忙忙要恢復IPO,一看就知道想圈錢真是想瘋了!