分享到人人

分享到人人

《中國經濟周刊》記者談佳隆︱上海報道

1月18日,國家統計局發布的宏觀經濟數據顯示,去年全年我國國內生產總值(GDP)為519322億元,按可比價格計算比上年增長7.8%。這一數據雖然較上年增速有所放緩,卻超過了去年年初7.5%的預期目標。值得慶幸的是,去年第四季度扭轉了GDP增速連續6個季度逐季回落的態勢。

2013年,中國經濟增長格局是否能夠延續?存在的最大不確定性和風險又是什麼?今年1月,《中國經濟周刊》採訪了包括匯豐銀行、瑞銀集團、花旗銀行、星展銀行、恆生銀行、摩根大通等多家銀行和投行的經濟學家,聽一聽他們對於今年中國經濟的看法。

“去年有很多風險,大家都擔心中國經濟是否會硬著陸,覺得有不確定性。相比之下,今年的經濟呈現一個溫和復蘇的態勢,所以看起來會有一點枯燥。”瑞銀首席中國經濟學家汪濤說。

而匯豐經濟研究亞太區常務總監兼聯席主管、大中華區首席經濟學家屈宏斌則表示:“我們對於中國2013年的總體展望可以用一句話來總結,就是‘新領導新年新氣象’。溫和復蘇、溫和通脹,貨幣寬鬆,加快金融改革。”

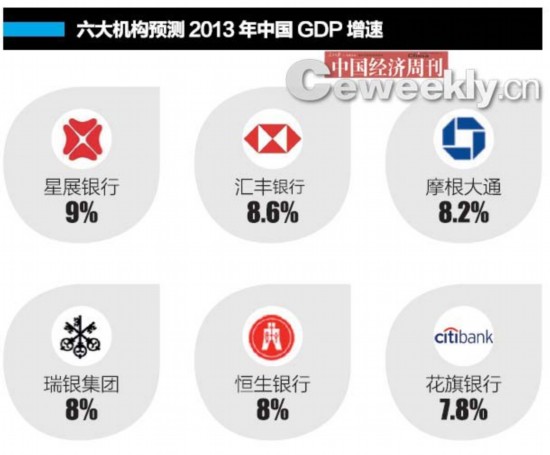

經濟增長預期大相徑庭

每年年初,各大金融機構都會對中國當年經濟增長給出一個預判數字,已成慣例。在今年,最為樂觀的判斷來自於星展銀行。

星展銀行大中華區高級經濟師梁兆基及其研究部認為,2013年GDP增長將從2012年的7.8%攀升至9%。

匯豐的觀點也較為樂觀。“我們對於2013年GDP增速預測8.6%保持不變。”屈宏斌告訴《中國經濟周刊》,“2012年中國GDP增速7.8%,是十余年來的最低水平,但對面臨中長期結構性調整壓力的中國來說,可以說是基本完成了在外需下滑沖擊下穩增長的艱巨任務。”

事實上,很多金融機構都在去年四季度上調了中國的經濟增長預期。摩根大通中國首席經濟學家朱海斌表示:“我們將2013年GDP增長預期由此前的8.0%上調至8.2%。2013年中國經濟將經歷周期性復蘇,但增長潛力仍將處於長期下行通道。與去年中國同時面臨周期及結構性因素引發的雙重放緩相比,目前的狀況已經大為改觀。”

被採訪的金融機構中,瑞銀和恆生都給出了8%這一預測。恆生銀行首席經濟師嚴愛群認為:“內地經濟於2012年第四季復蘇,我們相信今年這趨勢會持續。國內生產總值增長或由2012年預計的7.7%上升至2013年的8.0%。政府承諾加快審批基建項目,投資增長有望回升。至於消費則可望因居民收入快速增長而保持穩健。”

與上述信心滿滿的金融機構不同,花旗給出的數字最為悲觀,花旗銀行(中國)有限公司零售銀行研究與投資分析主管邱思甥告訴《中國經濟周刊》:“我們預測今年中國GDP的增速可能隻有7.8%,我們判斷今年全國兩會期間,政府應該會把經濟增長定為7%。”之所以給出7.8%的預測主要是由於花旗認為,在今年拉動經濟增長的投資、消費和貿易三駕馬車中,貿易將拖累經濟。

外貿會否拖累經濟的激辯

事實上,之所以各大金融機構對GDP數據的預測大相徑庭,主要是對貿易增長有截然不同的看法,貿易將在今年成為中國經濟增長最大不確定性之一。

在嚴愛群看來,基建投資理想、房地產建設緩慢復蘇及去庫存化趨勢結束將是經濟增長的主要動力。然而,全球經濟形勢仍然嚴峻,外貿前景難以樂觀,外需疲弱則是經濟復蘇的隱憂。

摩根大通發布的報告認為,去年中國經濟之所以能夠企穩反彈,主要是因為消費相對保持堅挺,成為阻止經濟放緩的強力緩沖,以及貿易活動顯著改善。去年四季度的“跳漲”是主要推動力。

不過,朱海斌坦言:“我們的擔憂是上述兩大推動因素的利好影響可能將在2013年上半年有所削弱。去年四季度零售額的強勁增長勢頭可能將在未來幾個月放緩,因為月度貿易數據波動非常劇烈,這反映了全球終端需求存在較高的不確定性。我們的全球團隊預計,2013年全球經濟將弱勢開局,在年底之前將逐漸復蘇,因此未來幾個月貿易行業的表現可能將不及預期。”

信心最足的是給出中國GDP增長9%目標的星展銀行,梁兆基及其團隊認為,過度看空外貿並沒有必要,理由是“隨著對歐洲出口下降態勢止步和對美國出口持續增長,外部環境應該能夠再給GDP增長添加0.5%”,而不是給經濟增長拖后腿。

邱思甥顯然並不同意這一看法,在他看來,外貿非但不會給今年中國經濟增長帶來正貢獻,還可能將帶動整體經濟增長率下降一個百分點,最明顯的理由是歐洲仍然沒有擺脫經濟衰退的陰影。

實體投資進入復蘇通道

與外貿形勢判斷扑朔迷離相比,實體投資的穩定增長成為諸多經濟學家的共識。

預期最樂觀的梁兆基認為,去年,中國固定資產投資增長為20%左右,相較平均水平低30%(平均為26%)。增長下降一部分原因是由當局主導的,但也有一部分是受領導班子交接,重大刑事審判以及與鄰國激烈的領土爭端所影響。如果投資增長今年回升15%,那麼這將給2013年GDP帶來1%的增長。

汪濤認為,“基礎設施投資、房地產復蘇、去庫存將是經濟增長的主旋律。”邱思甥則明確表示,由於有政府在基礎投資建設等方面的刺激政策,中國經濟是“掉”不下來的。

實際上,在“黨政換屆經濟”繼續帶動下,基建投資的加速有望持續,新開工項目計劃總投資增速仍保持高位。這一輪從去年三四月份反轉的投資增速表明了,政府刺激政策雖然沒有大張旗鼓,卻始終悄然推進。包括交通、水利、電力相關數據都支持這一看法。

朱海斌這樣告訴《中國經濟周刊》:“最矚目的要數基建投資,如鐵路和地下軌道交通投資。作為固定資產投資風向標的新開工項目投資總額顯示這一趨勢將在近期得到延續。房地產目前正處在復蘇期的第三個階段,即建筑及投資活動的復蘇。此外,制造業企業去庫存似乎已告一段落,庫存重建已經開始。這些都是積極信號。”

不過,實體投資最大的不確定性來自於政府可能在房價再度失控上漲之際出台房地產抑制政策。嚴愛群判斷,雖然商品房銷售及保障房建設持續回升,可望帶動房地產固定資產投資增長略為增加,但增加的速度將受到房地產調控政策所影響,拖累制造業投資增長則可能繼續放緩。