手機看新聞

手機看新聞 分享到人人

分享到人人原標題:一季度結售匯逆差增長近1倍,國家外匯管理局明確表示——

資本外流不等於資本外逃

一季度結售匯逆差增長近1倍表明目前確實存在資本流出的現象,但資本流出的主要渠道仍然是藏匯於民和債務去杠杆化。由於人民幣匯率總體比較穩定,且實際有效匯率還一直處於升值階段,所以不會出現大規模資本外流。外匯局將開展“出口不收匯”專項檢查,加大對個人分拆購付匯的監管力度,繼續嚴厲打擊地下錢庄等外匯違法違規活動,防止外匯非正常外流

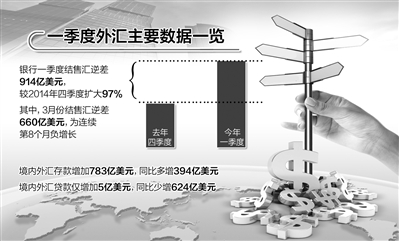

國家外匯管理局23日發布的數據顯示,今年一季度,銀行結匯同比下降20%,售匯增長41%,結售匯逆差914億美元,較2014年四季度擴大97%﹔其中,3月份結售匯逆差660億美元,為連續第8個月負增長。結售匯數據連續負增長,表明我國確實面臨資本流出壓力,且資本流出有加速跡象。

在歐美主要經濟體貨幣政策取向繼續分化,美元走強,我國外貿一季度延續順差的背景下,資本流出是否意味著資本大量外逃?國家外匯管理局國際收支司司長管濤明確表示,當前資本流出屬於意料之中的有序調整,不能簡單等同於隱秘的、違法違規的資本外逃。

企業有匯不急賣

管濤表示,目前確實存在資本流出的現象,但要看到,資本流出的主要渠道仍然是藏匯於民和債務去杠杆化。

從數據來看,在美元走強的背景下,我國企業和居民持有外匯的意願和規模逐漸上升,藏匯於民的效果繼續顯現。今年一季度,衡量結匯意願的結匯率為69%,環比降3個百分點,同比降8個百分點。同期境內外匯存款增加783億美元,同比多增394億美元。外幣存款佔本外幣存款的比重繼續創2008年以來新高,小幅增加2個基點升至3.3%。管濤說,企業有了外匯不賣,變成外匯存款持有,這進一步擴大了結售匯逆差。

同時,企業在減少對外債務,加速償還外匯貸款。一季度,境內外匯貸款僅增加5億美元,同比少增624億美元﹔海外代付、遠期信用証等進口跨境融資余額下降227億美元,上年同期為增加241億美元。招商証券首席宏觀分析師謝亞軒分析,從數據看,企業的財務運作一方面在加快外債的償還,另一方面也在加快購匯的操作,在3月下旬人民幣匯率出現反彈之后,這種調整也沒有受到影響。

管濤表示,當前資本流出不能簡單等同於違法違規、隱秘的資本外逃。受國內經濟下行壓力比較大,美元匯率也在持續走強因素影響,境內的企業和個人增加資產外幣化,減少美元負債的調整是可以預期的。尤其是3月份,外貿順差急劇下降與前述內外部因素疊加,導致了當期跨境資本流出壓力脈沖式放大。

民生銀行首席研究員溫彬分析,由於人民幣匯率總體比較穩定,且實際有效匯率還一直處於升值階段,所以不會出現大規模資本外流的情況。

還有一個數據可以証明,當前國際收支平衡表上顯示的“資本外流”和資本外逃不能畫等號。一季度,我國出口收入與出口額的比率是100%。管濤分析,這說明絕大部分外匯交易都有合法合規的貿易投資背景,企業出口的貨款全部能夠回收,這個比率甚至比前兩年資本流入高峰期的平均收匯率還高出8個百分點。

暫不出新招控外匯流出

前一段時間,當我國面臨資本流入壓力時,我國曾採取了一些減少熱錢流入的臨時性措施。如今形勢發生改變,市場關心的是,外匯局是否會採取新措施“控制流出”?管濤在回答《經濟日報》記者提問時明確表示,外匯局暫不會採取“控流出”的新措施,但會積極應對跨境資金流動異常波動的挑戰。

管濤表示,首先會加強監測、冷靜觀察。外匯管理部門將根據形勢的發展變化,進一步加強對跨境資金流動的監測分析,全面梳理跨境資本流動主要渠道的新情況、新變化,摸清底數,及時做好形勢預判和預警,為決策提供參考。

其次,外匯局會疏堵並舉、均衡管理。外匯局會根據現有政策而不是出台新措施,如開展“出口不收匯”專項檢查,加大對個人分拆購付匯的監管力度,繼續嚴厲打擊地下錢庄等外匯違法違規活動,防止外匯非正常外流。同時,外匯局將抓住當前國際收支、外匯供求趨向基本平衡的有利時機,及時調整前期一些“控流入”的臨時性措施,同時繼續深化外匯體制改革。

據了解,去年底以來,外匯局在政策調整上“頻頻出手”,陸續採取了取消銀行外匯貸存比和結售匯綜合頭寸挂鉤的政策,擴大主要銀行結售匯綜合頭寸下限,在全國范圍內推廣外商投資資本金意願結匯改革,調增境內金融機構短期外債余額指標總規模等措施應對資本流動壓力。

資本流動或轉向

市場關心的另一個問題是,跨境資本流出的現象是否會延續?溫彬認為,下一階段外貿順差規模將比較有限,企業和居民家庭資產負債表還將繼續增配美元資產,預計結售匯逆差的趨勢不會改變。

但也有業內人士認為,跨境資本流動存在轉向的可能。謝亞軒表示,如果美元指數由快速上揚進入盤整期,歐央行量化寬鬆政策的實施有助於推動跨境資金流入新興市場,未來跨境資金流動形勢會得到改善。

管濤認為,未來我國跨境資本流動仍將呈現振蕩走勢。一方面,如果導致一季度資本流出的因素繼續發揮作用,未來跨境資本流出趨勢將延續﹔另一方面,隨著改革開放政策紅利逐步釋放,以及國家微調措施逐步見效,中國經濟仍然具有巨大的韌性、潛力和回旋空間,保持合理增長動力的基本面沒有根本改變,海外對人民幣資產配置的需求仍有較大提升空間,這將對人民幣匯率穩定和國際收支平衡形成重要支撐。

管濤分析,從外部看,盡管美國經濟復蘇勢頭總體較好,但近期一些經濟指標表現尚不穩定,美國貨幣政策調整和美元匯率走勢都有可能存在較大不確定性。此外,近期我國境內購匯增長較快的一個重要原因,就是有些企業為了規避匯率風險提前買入外匯,實際上提前釋放了未來的實際對外支付需求,這會減少下一階段的購匯量。總之,如果境內外市場環境出現積極變化,跨境資本流出將會放緩甚至可能重現淨流入。(經濟日報記者 張 忱)

恭喜你,發表成功!

恭喜你,發表成功!

!

!