ЪжЛњПДаТЮХ

ЪжЛњПДаТЮХ ЗжЯэЕНШЫШЫ

ЗжЯэЕНШЫШЫ

ЁЁЁЁЙЩеЎѕЮѕЮАхаЇгІМгЧП еЎЪаМЬајЕїећ аХЭаЦНОљЗЂааЙцФЃЭЌБШбќеЖ

ЁЁЁЁЙужнШеБЈбЖ ЃЈМЧепжмгюФўЃЉЫцзХЙЩЪаЁАЗшХЃЁБааЧщЕФГжајЁЂAЙЩГЩНЛСПЦЕДДРњЪЗМЭТМЃЌЪЙЕУЙЬЖЈЪевцЪаГЁПЊЪМЁАЪЇбЊЁБЃЌЙЩеЎѕЮѕЮАхаЇгІНЅНЅЯдЯжЃЌЖјЙЬЖЈЪевцРраХЭаЕФЮќН№ФмСІвВДѓДѓЯТНЕЁЃ

ЁЁЁЁЗжЮіШЫЪПжИГіЃЌШєЙЩЪаМЬајЯђКУЃЌЮДРДЙЬЖЈЪевцЪаГЁНЋМЬајГабЙЃЌШБЗІзЪН№ЭЦЖЏЃЌеЎЪаЛђбгајШѕЪЦе№ЕДааЧщЃЌЖјЙЬЖЈЪевцТЪаХЭаЕФФМзЪЙцФЃеМБШЛђНјвЛВНЯТЛЌЃЌШУЮЛгкжЄШЏЭЖзЪРраХЭаЁЃ

ЁЁЁЁеЎЪаЃК

ЁЁЁЁЖЬЦкШдДцСНДѓвўгЧ

ЁЁЁЁ11дТЁАЙЩеЎЫЋХЃЁБааЧщъМЛЈвЛЯжКѓЃЌЫцзХЭЖзЪепЙЩЦБЪаГЁЕФаХаФНјвЛВНМгЧПЃЌЦфТХДДЬьСПГЩНЛЕФЭЌЪБЃЌЙЩеЎѕЮѕЮАхаЇгІвВПЊЪМЯдЯжЃЌЪЙЕУеЎЪаЯнШыМшФбЕФЕїећЁЃ

ЁЁЁЁНижСзђШеЪеХЬЃЌжаН№ЫљЮхФъЦкЙњеЎЦкЛѕжїСІКЯдМTF1503ЪеХЬдђБЈ95.546дЊЃЌНЯЧАвЛИіНЛвзШеНсЫуМлЯТЕј0.116дЊЃЌЛђ0.12%ЃЌетвбЪЧTF1503СЌајЫФИіНЛвзШеЪевѕЁЃгыДЫЭЌЪБЃЌЪЃгрЦкЯоЮЊ9.74ФъЕФЙњПЊааЙЬЯЂеЎЁА14ЙњПЊ22ЁБМлИёвВМЬајЯТЬНЃЌНижСзђШе15:30ЃЌЁА14ЙњПЊ22ЁБМгШЈЦНОљЪевцТЪБЈ4.2033%ЃЌНЯНќвЛИідТРДЕФЕиЮЛ3.863%вбДѓЗљЩЯааСЫ34.04ИіЛљЕуЃЈBPЃЉЁЃ

ЁЁЁЁвЕФкШЫЪПШЯЮЊЃЌНќЦкЯжШЏЪаГЁЩЯЕФХзХЬжїСІЪЧШЏЩЬЁЂЛљН№КЭРэВЦеЫЛЇЃЌЗДгГСЫНќШееЎЪаШѕЪЦжївЊЪмЙЩЪазЌЧЎаЇгІЕФгАЯьЁЃСэвЛЗНУцЃЌСйНќФъЕзЩЬвЕвјааЖдзЪН№ашЧѓМгДѓЃЌХфжУеЎШЏЖЏСІВЛзуЃЌвђДЫЖЬЦкФкШєЙЩЪаЛ№БЌааЧщбгајЃЌЙЩеЎѕЮѕЮАхаЇгІЛђЛсЭЙЯдЁЃ

ЁЁЁЁжааХжЄШЏЗжЮіЪІЕЫКЃЧхжИГіЃЌЙЩЪажмеЧЗљИпДя9.35%ЃЌЖдеЎШЏЪаГЁаЮГЩЧПСвМЗбЙЃЌЙЩеЎѕЮѕЮАхЪТМўв§ЗЂеЎЪаГЩНЛСПМѕаЁЃЌЪевцТЪШЋУцЩЯааЁЃДЫЭтЃЌЫћШЯЮЊЃЌЖЬЦкеЎЪаШдДцСНДѓвўгЧЃКФъФЉЛёРћСЫНсЕМжТЛљН№ЖдеЎШЏХфжУашЧѓЯТНЕЃЌзЪН№УцГжајНєеХЕФЧщПіЯТЛњЙЙЖдМгИмИЫЙЫТЧдіДѓЁЃ

ЁЁЁЁаЫжЄЦкЛѕЙЬЖЈЪевцЗжЮіЪІЫеУіаЫвВЖдЙужнШеБЈМЧепБэЪОЃЌФъЕзжЎЧАеЎЪаПЩФмЕїећЮЊжїЁЃ

ЁЁЁЁКѓЪаЃК

ЁЁЁЁВЛХХГ§МЬајЕїећЕФПЩФм

ЁЁЁЁВЛЙ§ЃЌвЕФкШЫЪПШЯЮЊЃЌДгжаГЄЦкРДПДЃЌзЪН№УцПэЫЩЁЂКъЙлЛљБОУцШѕЪЦЪЙЕУеЎЪаШдОпгаХЃЪаЛљДЁЁЃЫеУіаЫжИГіЃЌВЛХХГ§ЖЬЦкЪмЙЩЪаЮќбЊгАЯьЃЌеЎЪаНјвЛВНЯђЯТЕФПЩФмЃЌЕЋПеМфгІЕБгаЯоЁЃ

ЁЁЁЁДЋЭГЙЩеЎѕЮѕЮАхЕФаЇгІжївЊЪЧЛљгкЛљБОУцЩЯЃЌЖјБОТжЙЩеЎѕЮѕЮАхдђЪЧЙЩЪаЕФзЌЧЎаЇгІЮќв§еЎЪазЪН№ЁЃЙћецШчДЫЕФЛАЃЌетжжаЇгІПЩФмЮоЗЈГжајКмОУЃЌвЛЕЉЙЩЪаЗЂЩњЛиЕїЃЌВПЗжзЪН№ПЩФмЛиСїеЎЪаЕЭЮЛНЈВжЁЃ

ЁЁЁЁЕЫКЃЧхвВШЯЮЊЃЌжаГЄЦкРДПДЃЌЙЩеЎЫЋХЃЕФЛљДЁШддкЃЌЕЋЪЧЙЩЦБКЭеЎШЏЕФТжЖЏаЇгІНЋдНЗЂЭЙЯдЁЃЖЬЦкРДПДЃЌРћТЪеЎЪевцТЪДѓЗљЩЯааЕФЛљДЁВЂВЛОпБИЃЌЕЋЪЧНщШыеЎЪаашвЊЕШД§быааНјвЛВНПэЫЩеўВпЕФГіЬЈЃЌПЩФмАќРЈMLFајзїдіМгЁЂе§ЛиЙКРћТЪЯТЕїЁЂНЕзМЕШЃЌдкШЗЖЈадаХКХГіЯжЧАЃЌеЎЪаВЛХХГ§МЬајЕїећЕФПЩФмЁЃ

ЁЁЁЁаХЭаЃК

ЁЁЁЁЭЖЯђЗПЕиВњЪаГЁЕФаХЭаЭЌБШНЕЦпГЩ

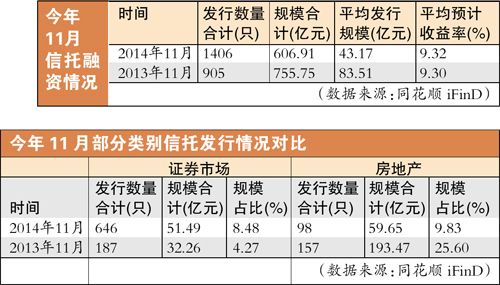

ЁЁЁЁГ§еЎШЏЭтЃЌЙЬЖЈЪевцТЪЪаГЁЕФСэвЛДѓРрВњЦЗаХЭавВвђЙЩЦБзЌЧЎаЇгІЯдЯжЖјгіРфЁЃЭЌЛЈЫГiFinDЕФЭГМЦЪ§ОнЯдЪОЃЌНёФъ11дТМЏКЯаХЭаВњЦЗЙВЗЂааСЫ1406ПюЃЌЫфШЛгыШЅФъЭЌЦкЕФ905ПюЯрБШЫфДѓЗљдіМгЁЃЕЋДгФММЏН№ЖюЩЯПДЃЌет1406жЛаХЭаВњЦЗНіФММЏСЫ606.91вкдЊЃЌЭЌБШЯТНЕСЫ19.69%ЁЃЖјДгУПжЛВњЦЗЕФЦНОљЗЂааЙцФЃРДПДЃЌИќЪЧЯТНЕЕУРїКІЃКШЅФъ11дТаХЭаЕФЦНОљЗЂааЙцФЃЮЊ83.51вкдЊЃЌЖјНёФъ11дТНіЮЊ43.17вкдЊЃЌМИКѕбќеЖЁЃ

ЁЁЁЁВЛЙ§ЃЌФПЧАРДПДЃЌНЕЯЂаЇгІЩаЮДДЋЕнЕНаХЭаЪаГЁЃЌЦфећЬхЪевцТЪВЂЮДДѓЗљЯТааЃЌЖдЭЖзЪепШдгавЛЖЈЮќв§СІЁЃЭЌЛЈЫГiFinDЕФЪ§ОнЯдЪОЃЌ11дТЗЂааЕФаХЭаЦНОљдЄЦкЪевцТЪЮЊ9.32%ЃЌгыШЅФъЭЌЦкЯрБШТдЩЯааСЫ2BPЁЃ

ЁЁЁЁжааХжЄШЏШЯЮЊЃЌаХЭаЗчЯеЦЕЯжЃЌЭЖзЪепаХгУЗчЯеЦЋКУЯТНЕЃЌЭЦЖЏЗчЯевчМлЩЯааЃЛЖјЙЩЪагжЖдЙЬЖЈЪевцашЧѓаЮГЩЗжСїЃЛдкОоДѓЕФЁАНшаТЛЙОЩЁБбЙСІЯТЃЌаХЭаЪевцТЪЯТааЗљЖШгаЯоЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЪмвцгкЙЩЪазпХЃЃЌНёФъжЄШЏЭЖзЪРраХЭаДѓЗљдіМгЃЌЖјзїЮЊвдЭљШкзЪРрЙЬЖЈЪевцаХЭаЕФжїСІЃЌЗПЕиВњЁЂЛљНЈРраХЭаВњЦЗЕФеМБШдк11дТЗнШДГіЯжЮЎЫѕЁЃЭЌЛЈЫГiFinDЕФЪ§ОнЯдЪОЃЌНёФъ11дТЭЖЯђжЄШЏЪаГЁЕФаХЭаЙВЗЂааСЫ646жЛЃЌгыШЅФъЭЌЦкЕФ187жЛЯрБШДѓОйдіМгЃЌЖјДгФММЏзЪН№ЙцФЃРДПДЃЌНёФъ11дТетРраХЭаЙВЗЂааСЫ51.49вкдЊЃЌЭЌБШдіМгСЫНќСљГЩЃЌЦфеМБШвВДгШЅФъЕФ4.27%ЩЯЩ§жС8.48%ЁЃ

ЁЁЁЁЯрБШжЎЯТЃЌЭЖЯђЗПЕиВњЪаГЁЕФаХЭаНёФъ11дТНіФМзЪ59.65вкдЊЃЌгыШЅФъЭЌЦкЕФ193.47вкдЊЯрБШДѓЗљЯТНЕНќЦпГЩЁЃ

ЁЁЁЁКѓЪаЃК

ЁЁЁЁШкзЪРраХЭаФбдйЯжИпдіГЄЩёЛА

ЁЁЁЁЗжЮіШЫЪПШЯЮЊЃЌбыааНЕЯЂЁЂЙЩЪазпХЃзмЬхРДПДРћПеаХЭаЃЌЖјЫцзХШѕОМУжмЦкКЭЧПЪаГЁОКељЖдаХЭавЕЕФГхЛїаЇгІМгДѓЃЌЮДРДДЋЭГШкзЪРрЙЬЖЈЪевцаХЭаЖдЭЖзЪепЕФЮќв§СІЛђЛсЯТНЕЃЌЕЙБЦаХЭаЙЋЫОЯђжїЖЏЙмРэзЊаЭЁЃ

ЁЁЁЁгааХЭаЙЋЫОШЫЪПжИГіЃЌЙЩЦБЁЂШЈвцРрВњЦЗБэЯжЯђКУвЛЖЈГЬЖШЩЯЗжСїСЫаХЭазЪН№ЁЃЕЋФПЧАРДПДЃЌРћПезїгУднВЛШчеЎЪаУїЯдЃЌвђЮЊдкИеадЖвИЖДђЦЦжЎЧАЃЌаХЭаЯрЖдгкЦфЫћвЛАуЙЬЖЈЪевцРрВњЦЗШдгагХЪЦЁЃЕЋЮДРДКъЙлОМУЛљБОУцЕФЗчЯеМгДѓЃЌДЋЭГШкзЪРраХЭаНЋФбдйЯжЙ§ШЅМИФъЕФИпдіГЄЩёЛАЁЃ

ЁЁЁЁЮДРДаХЭаНЋЛсИќЖрВЮгыЕНжЄШЏРрВњЦЗжаШЅЃЌБШШчЫЕЗЂаабєЙтЫНФМВњЦЗЃЌдіМгЙЩЦБКЭСПЛЏЖдГхвЕЮёЃЌзіИќЖрНсЙЙЛЏБЃБОЁЂЗЧНсЙЙЛЏВњЦЗЕШЁЃ

ЁЁЁЁЩъвјЭђЙњЗжЮіЪІЫяцУвВжИГіЃЌаХЭавЕДЫЧАИпдіГЄжївЊЙщЙІгквјаХКЯзїЕФЭЦЖЏЁЂДЬМЄВЦеўеўВпЯТЛљДЁВњвЕРраХЭаКЭаХеўКЯзїЕФЗЂеЙЁЂЛѕБвДгНєЛЗОГЯТЕФШкзЪашЧѓЁЃ

ЁЁЁЁЪмЦфЫћзЪЙмЛњЙЙОКељЁЂИеадЖвИЖФбЬтЁЂЭтВПОМУЛЗОГбЯОўЁЂаавЕМрЙмЕШвђЫигАЯьЃЌаХЭааавЕГЌИпдіЫйвбЮоЗЈЮЌГжЁЃЮДРДаХЭазЪВњЙцФЃдіГЄНЋЯджјЗХЛКЃЌЖјЫцзХДѓСПЗПЕиВњЁЂЦНЬЈЯюФПЕФЕНЦкЃЌаХЭазЪВњЙцФЃПЩФмГіЯжЯТЛЌЁЃ

ЙЇЯВФуЃЌЗЂБэГЩЙІ!

ЙЇЯВФуЃЌЗЂБэГЩЙІ!

!

!